L’euro digitale della Bce, rivoluzione per pagamenti e risparmio: tutti i pro e contro

Il declino del contante e l’avvento del denaro elettronico stanno spingendo le banche centrali verso l’adozione di una versione digitale delle loro valute. Con tutti i vantaggi del caso. Ma anche qualche rischio.

Sarebbe una rivoluzione copernicana per il mondo dei pagamenti e del risparmio: una valuta digitale in grado di dare a tutti i cittadini Ue l’accesso ai depositi della Banca centrale europea (Bce). Qualcosa di completamente inedito. Mentre oggi grazie al bancomat o alla carta di credito paghi con il tuo deposito bancario, la grande novità delle Central Bank Digital Currencies (CBDC) sarebbe proprio quella di poter accedere al bilancio della Bce, disintermediando il sistema dei tradizionali istituti di credito privati per quanto riguarda i depositi. Una “digital disruption” davvero dirompente, con importanti conseguenze sia per i cittadini che per le banche private. Ma facciamo un passo indietro per spiegare meglio di cosa si tratta.

Il declino delle banconote

In tutti i Paesi sviluppati i pagamenti digitali sono in aumento rispetto a quelli a base di contante. Il boom dell’e-commerce legato alla pandemia, l’innovazione tecnologica e le sempre più stringenti normative che limitano l’utilizzo del cash a scopo antievasione e antiriciclaggio stanno frenando la circolazione delle banconote. E come ha sottolineato un recente sondaggio commissionato dalla Bce per valutare il grado di maturità tecnologica dell’eurozona, il Covid e le esigenze di distanziamento sociale hanno dato un ulteriore impulso alle carte contactless, ai digital wallets (come GooglePay o ApplePay) o alle app di mobile payment (per esempio Klarna, Revolut, Satispay o Payconiq).

L’euro digitale

Questa progressiva smaterializzazione dei pagamenti ha indotto le banche centrali a studiare una valuta elettronica, per non lasciare il monopolio dei pagamenti hi-tech ad attori privati, con tutti i rischi del caso. Come ha spiegato Fabio Panetta, membro dell’Executive Board della Banca centrale europea, si vuole trovare una soluzione pubblica a un trend di abbandono del contante e di aumento delle transazioni hi-tech: una valuta al passo coi tempi. Un euro digitale, quindi, che - come spiega la Bce - sarebbe una forma di denaro elettronico emessa dall’Eurosistema (quindi dalla stessa Bce e dalle banche centrali nazionali dell’eurozona) accessibile a tutti i cittadini e le imprese

«L’euro digitale non rimpiazzerebbe il contante - spiega a chiare lettere Francoforte sul suo sito - ma sarebbe complementare alle banconote, poiché l’Eurosistema continuerà ad assicurare che i cittadini dell’area euro abbiano accesso al cash». E’ una nuova scelta per pagare in modo più semplice, conclude la Bce, «contribuendo all’accessibilità e all’inclusione».

In realtà l’avvento di un euro digitale sarebbe molto più dirompente (e la Bce lo sa bene). «Sin dalla loro introduzione, le CBDC sono state viste come un fenomeno che avrebbe potuto mettere in difficoltà il sistema bancario tradizionale - spiega Alessandro Tentori, Chief Investment Officer di AXA IM e autore di diversi articoli e pubblicazioni sul tema - . Il fatto che possano sostituire le banche in una delle loro funzioni tradizionali, ovvero i pagamenti, viene considerato una minaccia in quanto inciderebbe sul reddito derivante da tale attività, sul conto economico e sulle riserve di capitale».

Il rischio per le banche è insomma di dover affrontare un nuovo periodo di disintermediazione, spiega l’economista, dopo quelli degli anni Ottanta e Novanta, quando la crescita di Borse e mercati finanziari intaccarono il ruolo degli istituti di credito come principali fornitori di finanziamenti per l’economia reale.

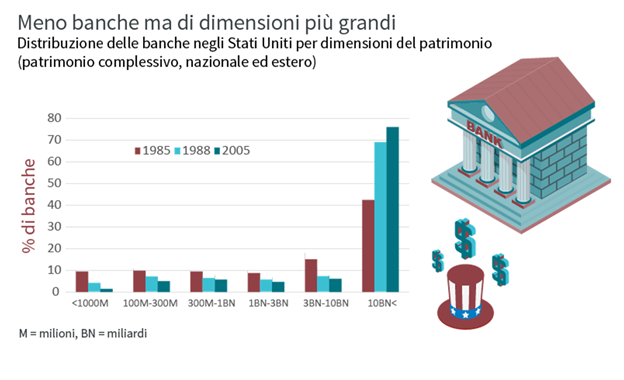

Fonte: Federal Reserve

Il rischio crisi di fiducia

I problemi sul tavolo sono diversi. Il primo è una possibile crisi di fiducia simile a quella che si verificò nel 2008-2009, dopo il fallimento di Lehman Brothers: «in questo caso il rischio è che i cittadini preferiscano spostare i loro euro digitali presso la Banca centrale europea, che non può fallire, innescando una fuga dei depositi e accelerando i pericoli di default degli istituti di credito privati», sottolinea il CIO di AXA IM.

Il fatto poi che le valute digitali delle banche centrali siano direttamente collegate alla situazione patrimoniale della banca centrale amplificherebbe la rilevanza sistemica dei rischi: «le persone non dovrebbero nemmeno mettersi in fila di fronte alla sede della banca per prelevare il denaro, perché potrebbero farlo comodamente dal divano di casa», continua Tentori. Per questo problema enorme si sta studiando una soluzione credibile, che però ancora non è stata trovata.

Dollaro meno centrale

In secondo luogo, non è facile per una banca centrale disintermediare il sistema degli istituti di credito privati, che hanno una radicata presenza sul territorio: la Bce dovrebbe appoggiarsi a soluzioni fintech o comunque tecnologiche per gestire il problema dei conti. Il terzo problema è che il potenziale avvento delle CBDC rischia di intaccare l’egemonia del dollaro negli scambi internazionali, perché uno yuan o un euro digitale - che offrono un accesso diretto al bilancio delle singole banche centrali - potrebbero conquistare maggiori spazi a danno del biglietto verde.

I rischi per la consulenza privata

Ci sono poi anche altri nodi da risolvere, a partire dal risparmio gestito. Oggi rappresenta il punto di forza della rete bancaria tradizionale, in quanto “magazzino” dei depositi in contanti. «Ma immaginiamo che questi depositi migrino dagli istituti di credito privati alla banca centrale pubblica, denominati nella forma più pura di valuta digitale, ovvero la valuta digitale delle “banche centrali retail” - ragiona Tentori - . Oltre a porre rischi per la stabilità finanziaria, questa migrazione potrebbe anche mettere in difficoltà l’attuale modello di distribuzione dei fondi: le banche private probabilmente registrerebbero un calo dell’attività di consulenza finanziaria e di costruzione del portafoglio». Questo perché gli investitori retail non avrebbero più contatti frequenti con la loro ex banca privata, visto che i risparmi sarebbero depositati nello stato patrimoniale della banca centrale. Per investire utilizzerebbero principalmente piattaforme digitali, anziché il consulente in carne e ossa allo sportello fisico.

L’introduzione di un euro digitale rappresenterà insomma una svolta epocale per pagamenti e risparmio. Ma perché sia efficace, la transizione va realizzata in modo graduale, dopo un rigoroso approfondimento su tutti i problemi. Mirando a un ecosistema centralizzato con valute sia digitali che fisiche.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.