E se fossimo già in un nuovo ciclo economico?

I mercati avevano scommesso sull’imminente fine della stretta monetaria, ma non è escluso che continui. Infatti, anche se in calo, l’inflazione resta ancora al di sopra del target delle banche centrali. La tanto telegrafata recessione non si è materializzata. Dovremo abituarci a uno scenario di inflazione superiore al 2% e di tassi alti per un periodo più lungo di quanto inizialmente previsto.

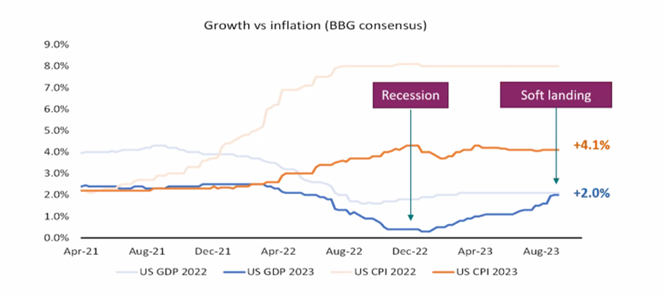

La Federal Reserve (Fed) ha quasi concluso il suo ciclo di stretta monetaria senza causare una recessione, come invece il consenso si aspettava a inizio anno. Nemmeno in Eurozona, per il momento, si è materializzata una recessione, anche se qui la maggior esposizione ai prezzi dell’energia e alle conseguenze della guerra in Ucraina stanno avendo un impatto maggiore sul rallentamento della crescita.

Nel giro di soli nove mesi, le view dei guru di Wall Street sono passate da una narrazione di recessione negli Stati Uniti a una narrazione di “soft landing”, cioé di un rallentamento del tasso di crescita dell’economia (dal 6% del 2021 al 2,1% stimato oggi).

Secondo dati Bloomberg, le stime del consensus circa la probabilità di una recessione attualmente sono scese al 55% dal 70% a gennaio di quest’anno1.

Fonte: AXA IM, Bloomberg, 30/09/2023

I tassi resteranno alti a lungo

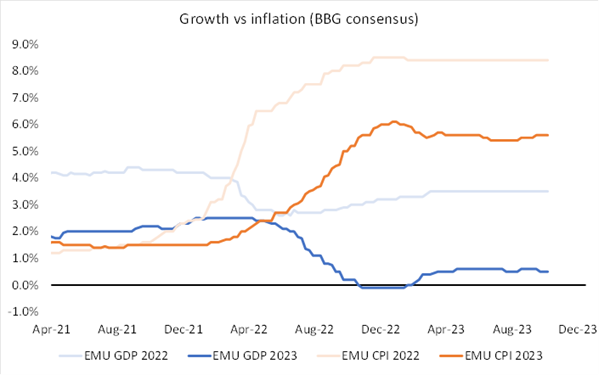

A differenza degli Stati Uniti dove l’economia, anche se lentamente, continua a crescere, l’Europa si trova in una fase di debolezza ciclica. E mentre le previsioni sul Pil statunitense sono migliorate, quelle per l’Eurozona sono in ribasso, con il Pil stimato a + 0,5%:

Fonte: AXA IM, Bloomberg, 10/10/2023

“Questa fase di debolezza potrebbe essere superata se lo shock dell’inflazione verrà isolato e le famiglie potranno di nuovo disporre di un reddito da lavoro corrente in crescita anche a livelli reali”, spiega Alessandro Tentori, CIO di AXA Investment Managers Italia.

Le banche centrali oggi parlano di tassi alti più a lungo. E non possiamo escludere che salgano ancora, con un’inflazione che resta ben oltre il target del 2% delle banche centrali. Non possiamo nemmeno escludere di trovarci in un nuovo ciclo economico.

Nessuno parla apertamente di “no landing”, che sarebbe l’inizio di un nuovo ciclo e si verificherebbe se l’economia continuasse a crescere indipendentemente dal risultato della politica della Fed sull’inflazione. “In questo scenario non si avrebbe una crescita che rallenta o si ferma, ma che pian piano riparte, qualcosa che abbiamo visto negli ultimi tre o quattro trimestri, e avremmo un’inflazione che probabilmente resterebbe più alta rispetto all’obiettivo della banca centrale”, continua Tentori.

Differenza tra il mercato del lavoro statunitense ed europeo

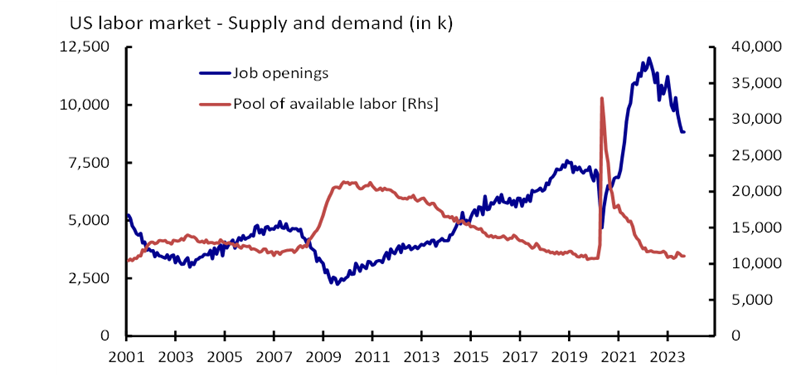

La ripresa dell’economia europea resta indietro rispetto agli Stati Uniti e questo è dovuto anche al fatto che vi è differenza tra il mercato del lavoro americano e quello europeo. In Europa c’è maggior lentezza, maggiori ostacoli nelle contrattazioni salariali.

Gli ultimi dati sul mercato del lavoro statunitense lo mostrano in buona salute. Gli squilibri domanda/offerta sono migliorati (vedi grafico). La forza lavoro è tornata ai livelli pre-Covid, mentre la domanda delle aziende per nuove assunzioni è ancora molto alta (quasi 50% rispetto al livello pre-Covid).

Fonte: AXA IM, Bloomberg, 18/09/2023

“L’andamento del mercato del lavoro è importante perché l’extra risparmio delle famiglie del periodo pandemico è ormai stato speso”, spiega Tentori. “Ma l’economia statunitense non è andata in recessione perché è subentrato il reddito da lavoro e gli stipendi sono aumentati”.

Anche in Europa probabilmente il “tesoretto” delle famiglie, accumulato durante la pandemia, sta per finire. Ma il mercato del lavoro qui è meno dinamico.

Un policy mix espansionistico?

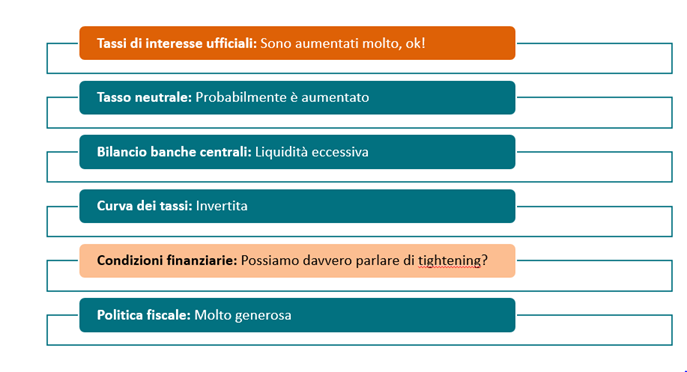

Meglio essere cauti circa le previsioni che davvero le banche centrali siano arrivate a fine ciclo. “Se l’inflazione arrivasse al 2,5%, che è sopra il target, siamo davvero sicuri che le politiche delle banche centrali siano così restrittive?”, si chiede l’economista di AXA IM Italia.

In Europa e negli Stati Uniti i tassi sono aumentati molto in un periodo relativamente breve. “Ma se ragioniamo rispetto a cosa sono aumentati – domanda che si sta ponendo in uno studio anche la Fed di New York – potrebbe cambiare la percezione di quanto restrittiva sia la politica monetaria”, spiega Tentori. Lo studio pubblicato dalla Fed di New York si chiede se il tasso di riferimento, il tasso neutrale, potrebbe essere più alto di quanto ci si attendeva qualche trimestre fa.

Poi c’è il bilancio delle banche centrali, che è ancora enorme e viene “smontato” in maniera molto lenta. Tuttavia, questa liquidità in eccesso potrebbe rivelarsi una specie di freno alla politica monetaria di rialzi.

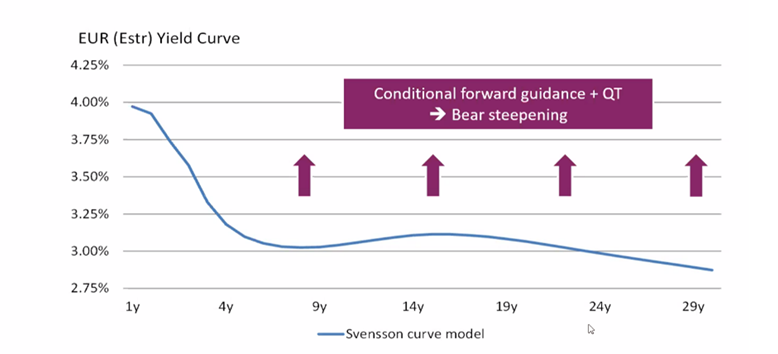

E ancora, la curva dei tassi è invertita, con i tassi a lunga scadenza che hanno un rendimento più basso dei tassi ufficiali stabiliti dalla banca centrale. “Anche qui si annacqua un po’ quell’effetto di politica monetaria restrittiva”, aggiunge l’economista. Quanto alle condizioni finanziarie, fattore importante per le decisioni di politica monetaria, sebbene secondo diversi indicatori c’è stato un peggioramento, “non siamo in condizioni di shock ma siamo tornati alla media storica di lungo periodo”.

Infine, anche una politica fiscale molto generosa contribuisce a limare l’effetto della politica monetaria. “Da una parte il governo, attraverso la banca centrale, ci ritira la liquidità con un maggior costo del denaro, ma dall’altra ci restituisce una parte di questi soldi”, spiega Tentori, riferendosi alle politiche di incentivi e sussidi attuate dai governi dal Covid a oggi.

In conclusione, quindi, una possibile risposta all’interrogativo come mai l’economia non sia già in recessione sta probabilmente nel fatto che “si parla di stretta monetaria facendo riferimento solo al tasso di riferimento ufficiale, mentre tutti gli altri indicatori farebbero presagire un policy mix ancora espansionistico”.

Fonte: AXA IM, 18/09/2023

Quali implicazioni per i portafogli?

Se fossimo all’inizio di un nuovo ciclo economico, piuttosto che in una fase matura, ci sarebbero implicazioni sia per i rendimenti attesi che per l’asset allocation strategica dei portafogli d’investimento. “Se fossimo all’inizio di un nuovo ciclo, avere i portafogli scarichi di rischio non sarebbe il posizionamento più idoneo”, ragiona Tentori. “Bisognerebbe avere del rischio in portafoglio”.

Inoltre, continua l’economista, “con i tassi in salita la duration bassa ha funzionato abbastanza bene, mentre più si allungava sulla duration e più si perdeva”. Ma oggi per i portafogli troppo sbilanciati sulla duration c’è un rischio. Una normalizzazione della curva dei tassi potrebbe essere una ulteriore fonte di rischio nel caso di tassi “higher for longer”.

Fonte: AXA IM, Bloomberg, settembre 2023

“In questo contesto, continuiamo a pensare che un approccio cauto sul rischio di duration potrebbe essere la scelta vincente”, conclude Tentori. “Preferiamo prendere rischio di credito o rischio azionario rispetto al rischio di tasso”.

Le performance da inizio anno hanno premiato questa scelta. Basti pensare che le obbligazioni EUR High Yield da inizio anno hanno registrato una performance del +6,3%2.

- Fonte: Bloomberg, 11/10/2023

- Fonte: Bloomberg, 29/09/2023

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

IscrivitiDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.