Tutto sugli ETF: guida completa in 15 domande e risposte

Dai vantaggi ai costi, dalla tassazione al materiale informativo: tutto quello che c’è da sapere sugli Exchange Traded Funds in 15 semplici “pillole” di educazione finanziaria.

1. Che cosa sono gli ETF?

Nati negli Stati Uniti nei primi anni Novanta e approdati in Italia dal settembre 2002, gli Exchange Traded Funds (ETF) sono fondi che replicano fedelmente indici azionari, obbligazionari o relativi a materie prime.

2. Quali sono i vantaggi degli ETF?

La semplicità, la flessibilità, e la trasparenza.

Gli ETF sono strumenti semplici perché replicano passivamente l’indice di riferimento (il benchmark): possono essere comprati o venduti in tempo reale in Borsa come se fossero azioni, tramite la propria banca o il proprio broker di trading online.

Sono strumenti flessibili, perché non hanno scadenza e si possono acquistare anche per importi contenuti.

Sono trasparenti in quanto aggiornati in tempo reale. Inoltre sono sicuri perché il patrimonio è separato dalla società che li emette: quindi viene restituito anche se il gestore fallisce.

3. Sono economici?

Non tutti gli ETF sono economici. Possono avere elevate commissioni di gestione se la strategia le giustifica, come qualsiasi altro fondo. L’idea che gli ETF siano economici deriva dalla confusione tra ETF e gestione passiva. La gestione passiva è ecoomica, ma ci sono anche ETF gestiti attivamente. Il 43% dei patrimoni a gestione passiva non sono ETF.

4. Dove si comprano gli ETF?

Gli ETF si possono comprare e vendere sulle principali Borse mondiali. In Borsa Italiana vengono negoziati sul mercato ETFplus, ma è possibile acquistarli su altre piazze finanziarie europee o internazionali.

5. Quanto costano gli ETF?

Il miglior strumento per capire quanto costa un ETF è il TER (Total Expense Ratio), indicatore sintetico del costo annuo: permette di valutare quanto incidono sul capitale le spese di gestione che vengono addebitate direttamente all’investitore. Per esempio, un ETF con un TER dello 0,2% ha un costo sintetico annuo pari allo 0,2% del capitale investito.

In generale i TER dei principali ETF oscillano tra lo 0,15%-0,20% di obbligazionari e azionari fino allo 0,5% per indici meno liquidi (come quelli di alcune Borse di Paesi emergenti) o per strategie complesse, per esempio le “Smart Beta” di cui parliamo tra poco.

Dal TER sono esclusi i costi di negoziazione riconosciuti ai broker per la compravendita dei titoli, gli oneri fiscali e le commissioni di sottoscrizione o rimborso.

6. Qual è la tassazione sugli ETF?

E’ la stessa che viene applicata ad altri strumenti finanziari come azioni e obbligazioni. Per chi è residente in Italia, l’aliquota fiscale sui profitti è pari al 26%. Per gli ETF che investono in titoli di Stato del nostro Paese o di nazioni “white list”, la tassazione scende al 12,5%.

7. Posso compensare le perdite (cioè le minusvalenze) degli ETF?

Purtroppo no, perché in Italia si possono compensare solo redditi della stessa natura: ma la normativa del nostro Paese considera le minusvalenze degli ETF “redditi diversi”, mentre le plusvalenze rientrano tra i “redditi da capitale”. Le minusvalenze legate a ETF possono però essere compensate con plusvalenze di altri strumenti finanziari come azioni e obbligazioni.

8. Qual è la differenza tra ETF a replica fisica e a replica sintetica?

Per replicare l’indice di riferimento (il benchmark), gli ETF a replica fisica comprano tutti i titoli del paniere. Quelli a replica sintetica invece acquistano un campione di titoli rappresentativo dell’indice, riuscendo a replicare il benchmark grazie a un contratto in derivati (detto “swap”) con una controparte, in genere bancaria.

Questo espone però i possessori dell’ETF a replica sintetica al rischio che la controparte fallisca. Va però chiarito che la normativa europea UCITS prevede un tetto massimo degli investimenti in derivati pari al 10% del patrimonio per ogni singola controparte, limitando i rischi.

9. Che cosa sono gli ETF Smart Beta?

Sono categorie particolari di ETF che inseriscono variabili “intelligenti” nella replica dell’indice. Per esempio alcuni privilegiano le azioni di società che distribuiscono dividendi più ricchi (strategie “Dividend Weighted”), oppure i titoli con volatilità minore per ridurre il profilo di rischio, o ancora ribilanciano il peso delle aziende dell’indice favorendo quelle più piccole (strategie “Equal Weight”).

In genere gli ETF Smart Beta sono più costosi di quelli tradizionali, ma meno cari dei fondi comuni a gestione attiva.

10. Che cosa sono gli ETF a gestione attiva?

A differenza di quelli a replica passiva (che riproducono fedelmente l’indice di riferimento), gli ETF a gestione attiva hanno una strategia di investimento più articolata, stabilita dal gestore secondo i criteri indicati nel prospetto informativo. L’obiettivo, come per i tradizionali fondi comuni a gestione attiva, è quello di battere il benchmark di riferimento anziché replicarlo passivamente.

11. Quali sono i rischi legati agli ETF?

Non esiste un rischio emittente, poiché il patrimonio degli ETF è separato: per legge è di proprietà esclusiva di chi possiede le quote. In caso di fallimento dell’emittente, quindi, il patrimonio dell’ETF non viene intaccato.

Esiste un minimo rischio per gli ETF a replica sintetica, che per riprodurre il bechmark utilizzano contratti derivati (swap) con una controparte in genere bancaria. La normativa europea UCITS impone però un tetto pari al 10% del patrimonio per ogni singola controparte.

12. Cosa significa che un ETF è UCITS, ovvero “armonizzato”?

Significa che quell’ETF è regolamentato dalla stringente normativa dell’Unione europea e che può essere scambiato nelle Borse del Vecchio continente, in quanto armonizzato con le leggi Ue.

Il marchio UCITS (sigla che sta per “Undertakings for the Collective Investment in Transferable Securities”) è garanzia di qualità, trasparenza e affidabilità per gli investitori.

13. Dove trovo tutte le informazioni chiave su un ETF scritte in modo semplice e in italiano?

Nel KIID (Key Investor Information Document), un documento di due pagine in italiano redatto secondo un format fisso, che sintetizza le caratteristiche dell’ETF, compreso il profilo di rischio-rendimento (in una scala da 1 a 7) e le performance storiche. Il KIID si compone di 5 sezioni: “Obiettivi e politica di investimento”, “Profilo di rischio e di rendimento”, “Spese”, “Risultati ottenuti nel passato” e “Informazioni pratiche”.

14. Che cosa sono gli ETC e gli ETN?

Attenzione a non confondere gli ETF con i “cugini” ETC (Exchange Traded Commodity, che replicano l’andamento di una materia prima come l’oro o il petrolio) o ETN (Exchanged Traded Notes).

Gli ETC sono strumenti finanziari emessi a fronte dell’investimento diretto dell’emittente in materie prime fisiche o in derivati. Sono anch’essi scambiati in Borsa Italiana sul segmento ETFplus o su altri mercati internazionali. Gli ETN sono simili agli ETC, ma non investono in materie prime.

In entrambi i casi esiste una rilevante differenza rispetto agli ETF: il patrimonio di ETC ed ETN non è separato da quello dell’emittente. Quindi in caso di fallimento o insolvenza di quest’ultimo, si rischia di perdere il denaro investito. Mentre nel caso dell’ETF l’investimento è al sicuro perché separato da quello dell’emittente.

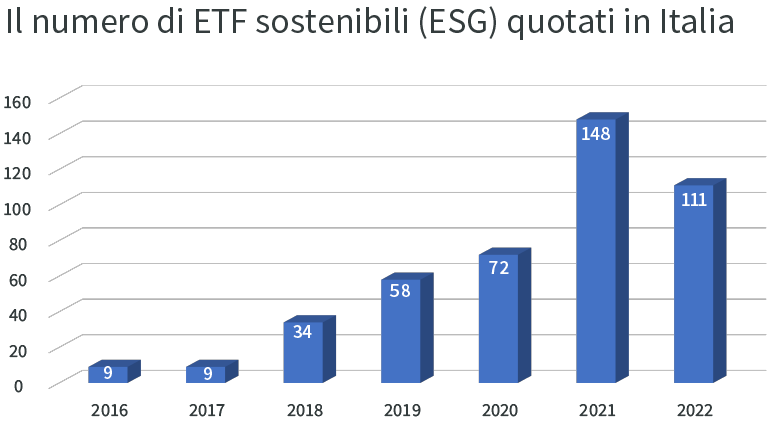

15. Quanto è cresciuto il mercato degli ETF in Italia?

Soltanto negli ultimi due anni in Borsa Italiana il numero di ETF è cresciuto del 25%, arrivando oggi a contare quasi 1400 strumenti quotati nel segmento ETFplus. Nel giugno 2022 gli asset investiti in ETF nel nostro Paese avevano raggiunto i 105,4 miliardi di euro, con afflussi pari a 9 miliardi nel 2021 e a 3,8 miliardi nel primo semestre di quest’anno (-19% anno su anno), dimostrando una resilienza superiore rispetto al mercato europeo degli ETF nel suo complesso (-35%).

Fonte: Borsa Italiana.

Scopri le strategie ETF di AXA IM

La nostra nuova piattaforma ETF dà agli investitori maggiore accesso alle competenze di AXA IM alle quali si affidano, nella forma che preferiscono.

Scopri di piùDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.