Credito europeo: può resistere alle turbolenze economiche?

- 04 Aprile 2024 (5 min di lettura)

I mercati del credito dovrebbero continuare a offrire performance interessanti nel 2024. I rendimenti previsti per la fine dell'anno sono a livelli simili di quelli del 2022. Tuttavia, la strada potrebbe rivelarsi accidentata se consideriamo i recenti dati macroeconomici: l'indice europeo relativo alla fiducia dei consumatori di febbraio ha evidenziato un calo, mentre i dati del PMI flash dell'eurozona sono risultati contrastanti. Parallelamente, i dati sull'inflazione pubblicati a febbraio hanno messo in luce una tendenza generale alla disinflazione, anche se l'inflazione di fondo è in sorprendente rialzo.

Il rallentamento della domanda da parte dei consumatori e le pressioni sui margini potrebbero creare qualche difficoltà per le aziende quest’anno. Eppure, a loro vantaggio le società hanno solide basi di partenza. Questo perché durante la pandemia hanno approfittato delle condizioni di finanziamento a basso costo per rafforzare i propri bilanci. Di conseguenza, sebbene il livello di liquidità nei bilanci delle società sia in calo, rimane superiore del 23% rispetto a prima della pandemia, con 480 miliardi di euro volti a compensare i maggiori fabbisogni di capitale circolante e di investimenti1 .

- Rm9udGU6IE1vcmdhbiBTdGFubGV5IENyZWRpdCBSZXNlYXJjaCwgbm92ZW1icmUgMjAyMy4=

L'Investment Grade dovrebbe continuare a offrire opportunità

Nel complesso, ci aspettiamo che il comparto Investment Grade in euro di alta qualità rimanga ampiamente sostenuto. Fintanto che l'inflazione europea proseguirà la propria discesa e i tassi in euro rimarranno stabili, alcuni settori potrebbero offrire opzioni interessanti per gli investitori: per esempio, i titoli finanziari presentano attualmente un interessante rapporto rischio-rendimento con un incremento di 15 pb rispetto ai titoli corporate per quanto riguarda le obbligazioni senior2 .

Non prevediamo sorprese positive in termini di utili per il 2024, ma piuttosto una normalizzazione delle tendenze a partire da una solida posizione iniziale. Inoltre, nonostante le indicazioni di un possibile leggero calo dei margini d'interesse netti per le banche nel 2024, si prevede che questi rimangano ben sostenuti e al di sopra delle medie storiche. Naturalmente, anche nei settori che riteniamo interessanti, l'insidia si annida nei dettagli. Il segmento finanziario senior si è contratto di 4 pb2 a febbraio, ma il dato nasconde una differenza tra le banche tedesche e il resto del settore; le banche tedesche di minori dimensioni hanno infatti registrato un ampliamento degli spread.

Anche il settore immobiliare è tra quelli che consideriamo redditizi per via delle valutazioni interessanti, della tenuta relativamente buona delle valutazioni e dell'aumento dei canoni di locazione dovuto alla carenza di alloggi e all'indicizzazione (uffici, logistica e vendita al dettaglio). La selettività è fondamentale in questo settore e abbiamo la tendenza a trovare valore in strutture grandi e diversificate che hanno accesso al mercato dei finanziamenti garantiti.

Fonte: AXA IM, Synview, 29/02/2024.

Data l'incertezza delle prospettive, è opportuno prendere in considerazione anche settori difensivi come quello delle utility. Oltre al potenziale di mitigazione del rischio di portafoglio in caso di recessione economica, il settore offre valutazioni interessanti, in particolare nel mercato primario, con visibilità sugli utili e sulla generazione di flussi di cassa.

- Rm9udGU6IEJsb29tYmVyZyBhbCAyOSBmZWJicmFpbyAyMDI0Lg==

- Rm9udGU6IEJsb29tYmVyZyBhbCAyOSBmZWJicmFpbyAyMDI0Lg==

L'High Yield in un contesto di rallentamento economico

Gli emittenti High Yield hanno ottime possibilità di gestire una lieve recessione grazie alla buona tenuta degli utili, alla riduzione del debito e alla sufficiente liquidità, anche se il costo dei finanziamenti è in aumento. Inoltre, la solidità di base dell'High Yield è rafforzata dalla capacità degli emittenti di attingere sia alle obbligazioni che al mercato dei prestiti a condizioni finanziarie ragionevolmente accettabili. Di conseguenza, anche se si prevede un aumento del tasso di default, questo dovrebbe rimanere al di sotto della media storica.

A nostro avviso ci sono alcune opportunità basate su rendimenti interessanti e su solidi fondamentali, ma suggeriamo di adottare un approccio cauto e selettivo visto il persistere di fattori macroeconomici avversi. Attualmente, l'High Yield ha il potenziale per offrire sia reddito che rendimento totale a un portafoglio, ma le circostanze idiosincratiche potrebbero creare una maggiore dispersione. Le società più deboli, con margini inferiori e poche possibilità di errore, sono verosimilmente le più vulnerabili. Inoltre, gli emittenti in difficoltà potrebbero faticare ad accedere ai mercati dei capitali e a rifinanziare le scadenze imminenti, con conseguente rischio per il segmento High Yield.

In presenza di dati economici eterogenei, la diversificazione del credito in euro dovrebbe aiutare gli investitori a mitigare l'impatto della potenziale volatilità. L’adozione di un approccio flessibile all'allocazione per settore e per paese, nonché una gestione attiva della duration, dovrebbe consentire agli investitori di sfruttare al meglio le opportunità offerte dal credito in euro nel 2024 e oltre.

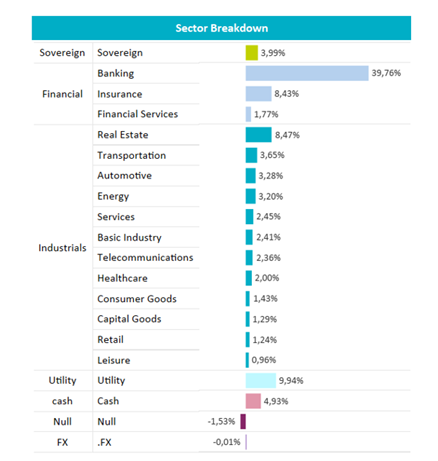

Caratteristiche di AXA WF Euro Credit Total Return

La nostra strategia obbligazionaria AXA WF Euro Credit Total Return mira a fornire un portafoglio di qualità, pur essendo in grado di rispondere alle opportunità che si presentano in tutto l'universo del credito in euro. I due motori della strategia sono la duration e la gestione del rischio di credito.

Il fondo investe in obbligazioni corporate europee Investment Grade e High Yield (con un ampio margine di manovra, fino al 50%), con una gestione flessibile della duration (da -2 a 6 anni). Il rating medio del fondo è BBB, quindi questa soluzione offre meno rischio rispetto a una strategia puramente high yield.

Gestione attiva in azione:

Fonte: AXA IM, Synview al 29/02/2024. A solo scopo illustrativo.

Tre ragioni per investire oggi nel credito europeo

1) Valutazioni interessanti

Nonostante i timori di recessione e l'inflazione persistente, l’asset class del credito appare sempre attraente agli investitori e continua a offrire punti d’ingresso interessanti. Per la prima volta nell’ultimo decennio, i premi per il rischio sul reddito fisso sono nettamente più attraenti di quelli azionari. Inoltre, poiché prevediamo che la banca centrale europea taglierà i tassi nel corso del 2024, ciò dovrebbe fornire un utile vantaggio per le obbligazioni societarie. I fondamentali si sono dimostrati estremamente resilienti e rappresentano un altro argomento a favore del credito.

2) Selezione del credito

Prevediamo che la dispersione dello spread tra emittenti di qualità superiore ed inferiore aumenterà. L’impatto ritardato del passaggio della politica monetaria all’economia reale influenzerà le aziende con bilanci deboli e leva finanziaria eccessiva. D’altro canto, le aziende che hanno mantenuto solide posizioni finanziarie saranno probabilmente premiate. È probabile che questa situazione crei disparità tra emittenti e settori che avranno un impatto diretto sui mercati finanziari. Ciò rappresenta un’opportunità per gli investitori orientati ai fondamentali che sono in grado di prendere decisioni di investimento informate sulla base di un’analisi approfondita della ricerca sul credito.

3) Flessibilità

Le obbligazioni offrono una fonte di diversificazione senza eguali e molteplici fonti di rendimento. Il nostro quadro d’investimento semplice e trasparente, fondato su tre distinte “categorie di rischio” - Difensivo, Intermedio e Aggressivo - ha dimostrato che la diversificazione strutturale e l’allocazione flessibile tra queste diverse categorie di rischio possono generare rendimenti interessanti adeguati al rischio nel corso di un ciclo economico. La combinazione del nostro approccio di gestione top-down con la nostra allocazione tattica tra le categorie di rischio e i fattori di rendimento identificati dovrebbe consentirci di navigare attraverso un contesto di mercato volatile come l’attuale.

Ti potrebbe interessare

Vedi tutti i contenuti

L’high yield resta interessante, altro che recessione e default

- A cura di

- 24 Luglio 2024 (5 min di lettura)

Credito europeo: con tassi in calo è attraente

- A cura di

- 19 Luglio 2024 (5 min di lettura)

Credito europeo: estraiamo valore dalla volatilità

- A cura di

- 05 Luglio 2024 (5 min di lettura)

Visita il nostro Fund Center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Rischi principali AXA WF Euro Credit Total Return

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.