Oro... continua il momento molto brillante

Introduzione

Ultimamente l’oro è stato al centro dell’attenzione. In alcuni ambienti è considerato una copertura contro l’inflazione e contro il deprezzamento del dollaro statunitense e degli asset denominati in dollari in generale. C’è persino chi sostiene che l’oro costituisca una copertura contro il crollo del sistema monetario fiat. I rischi geopolitici e le sanzioni finanziarie (già attuate o temute) potrebbero aver contribuito a loro volta all’aumento della domanda. Qualcuno potrebbe essere preoccupato da tali rischi e sanzioni, ma non fidarsi ancora abbastanza delle criptovalute. Oppure potrebbe semplicemente essere che i gioielli in oro sono bellissimi e la combinazione tra lo “stile Dubai” e la ricchezza Bitcoin, con l’aiuto del nuovo look dorato dello Studio Ovale della Casa Bianca, abbia aumentato la domanda. Andiamo quindi a vedere alcuni grafici per interesse e per diletto.

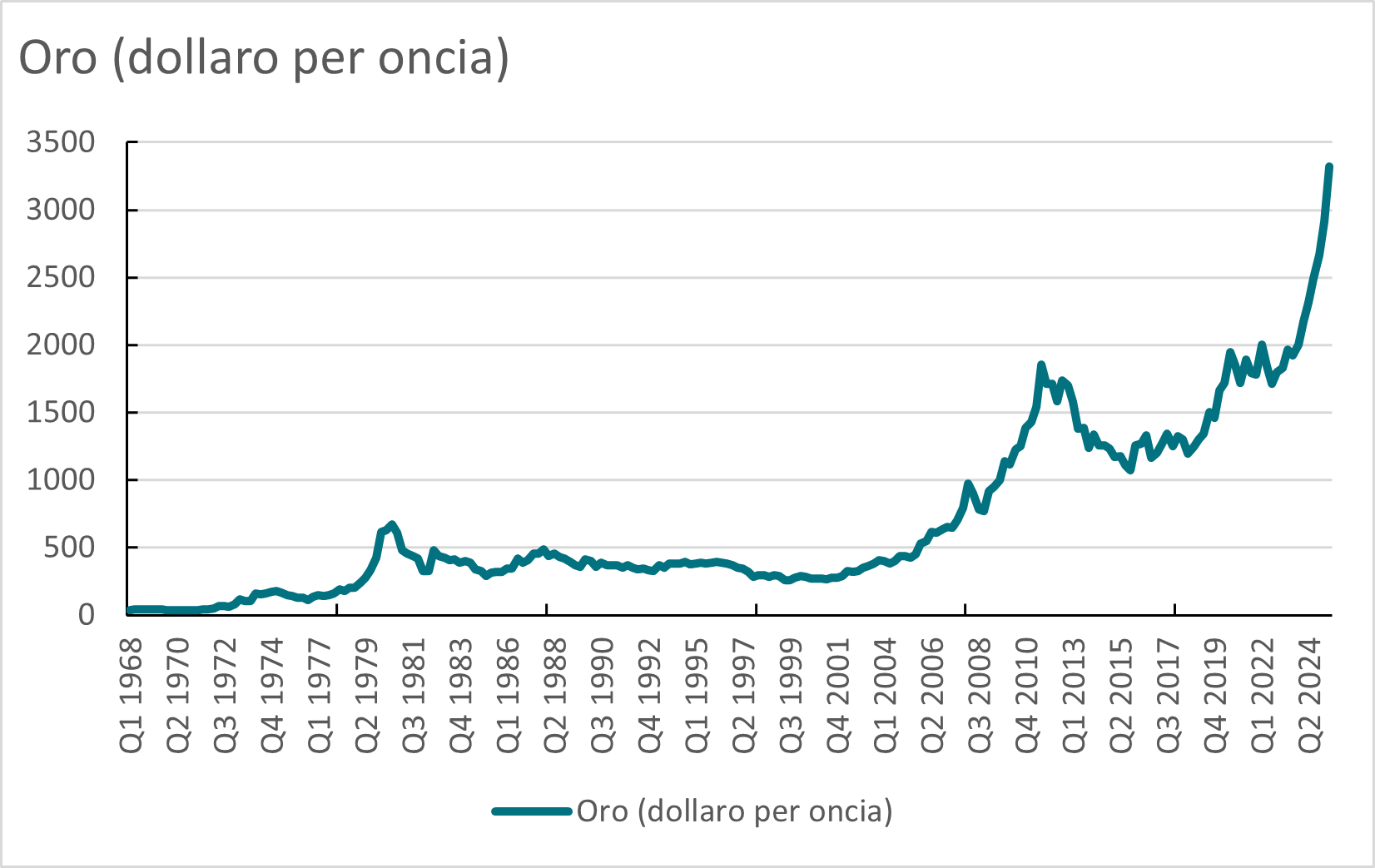

L’aumento del prezzo dell’oro ha sicuramente subito un’accelerazione negli ultimi anni.

La performance passata non è un indicatore della performance futura.

Fonte: Bloomberg

E nel 2025 il prezzo dell’oro si è impennato superando tutti i principali indici di rendimento totale delle azioni, per non parlare delle obbligazioni!

La performance passata non è un indicatore della performance futura.

Fonte: Bloomberg

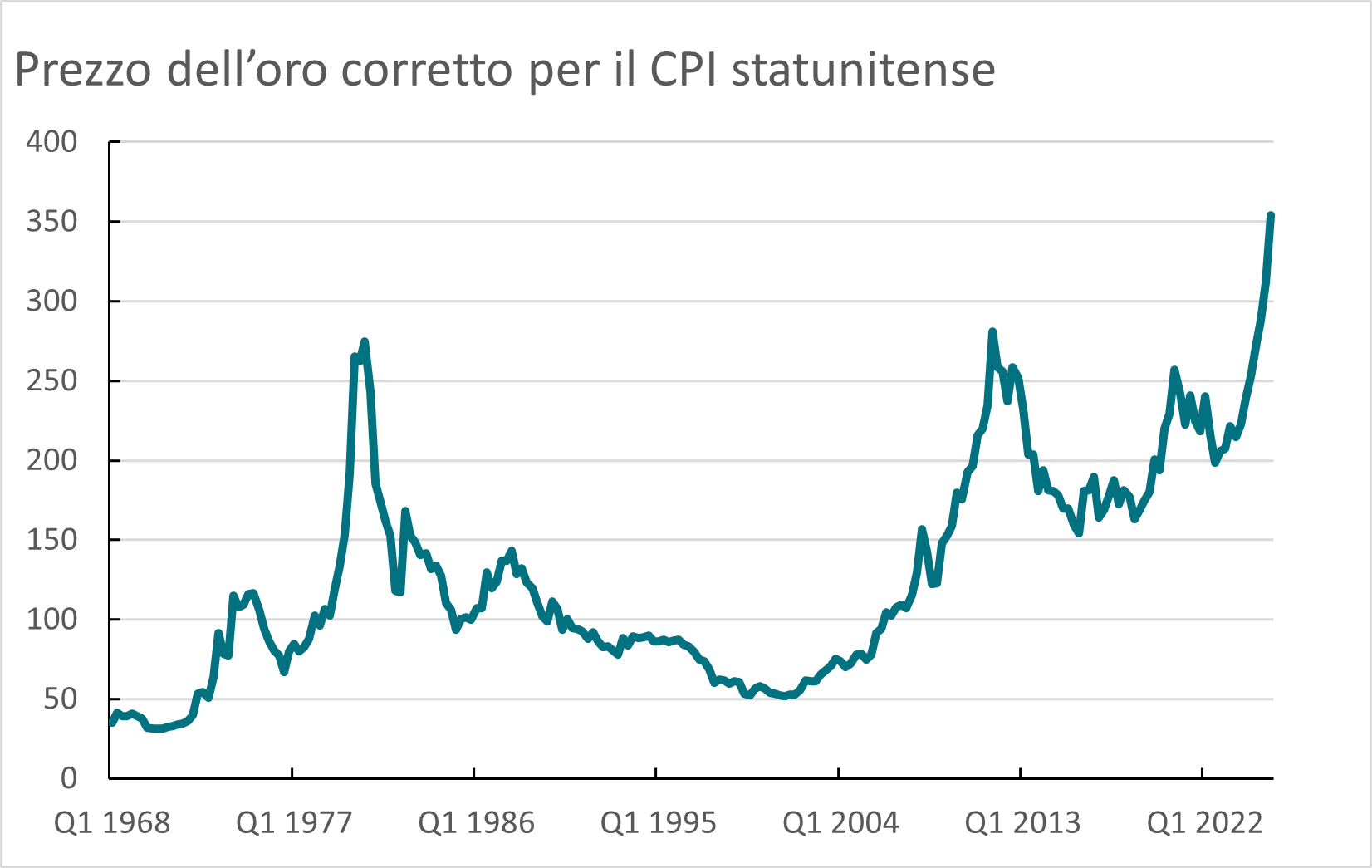

L’oro è considerato anche come un’utile copertura contro l’inflazione. Il grafico seguente mostra il prezzo dell’oro corretto per l’indice dei prezzi al consumo (CPI) statunitense. Non era così nella seconda metà del XX secolo, ma dal 2000, in generale, l’aumento dei prezzi dell’oro ha battuto l’inflazione statunitense e sicuramente lo ha fatto nell’ultimo periodo in cui l’inflazione è stata superiore all’obiettivo della Fed. Di recente, l’oro ha raggiunto nuovi massimi storici. L’anello che porti al dito vale molto di più!

La performance passata non è un indicatore della performance futura.

Fonte: Bloomberg

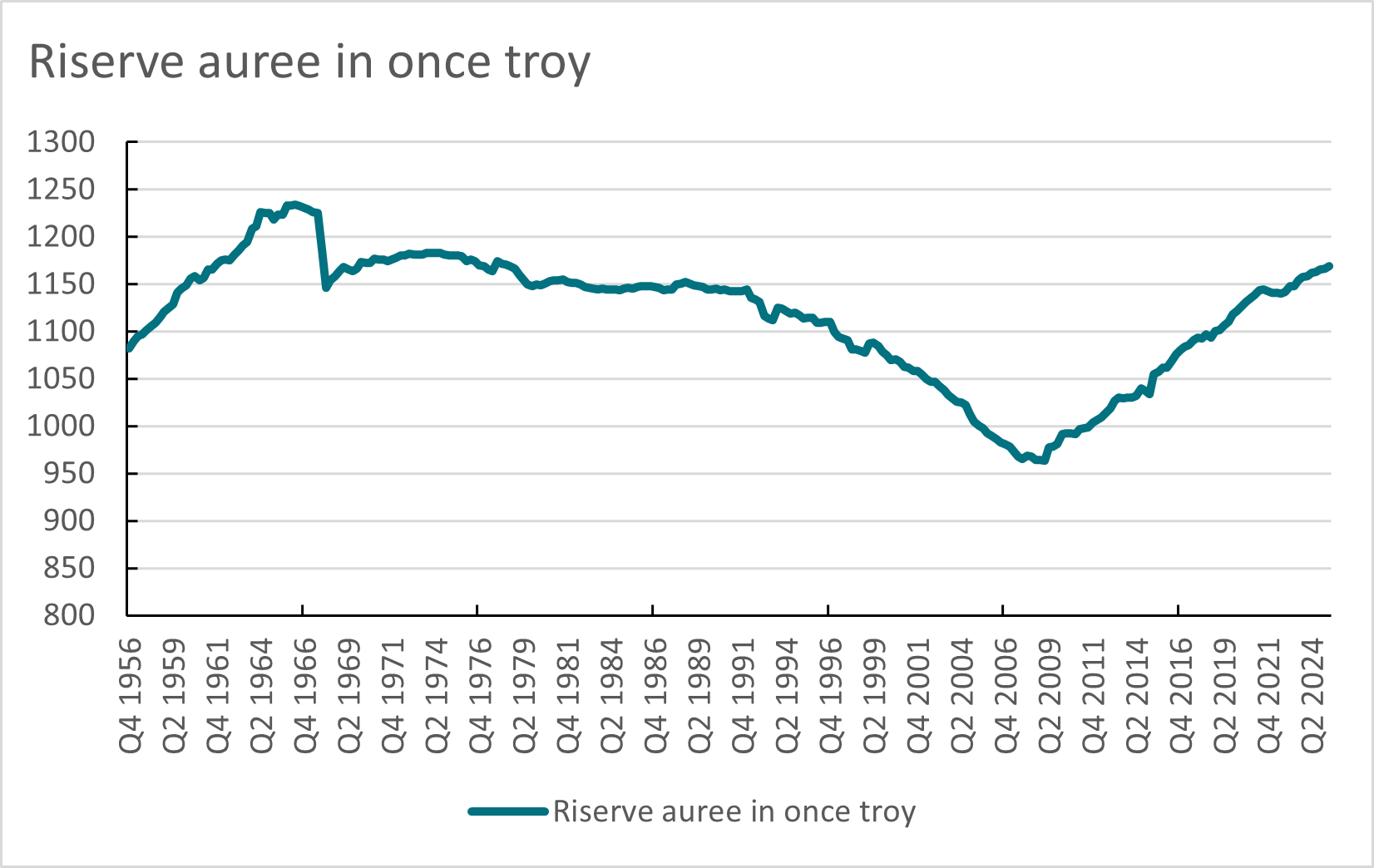

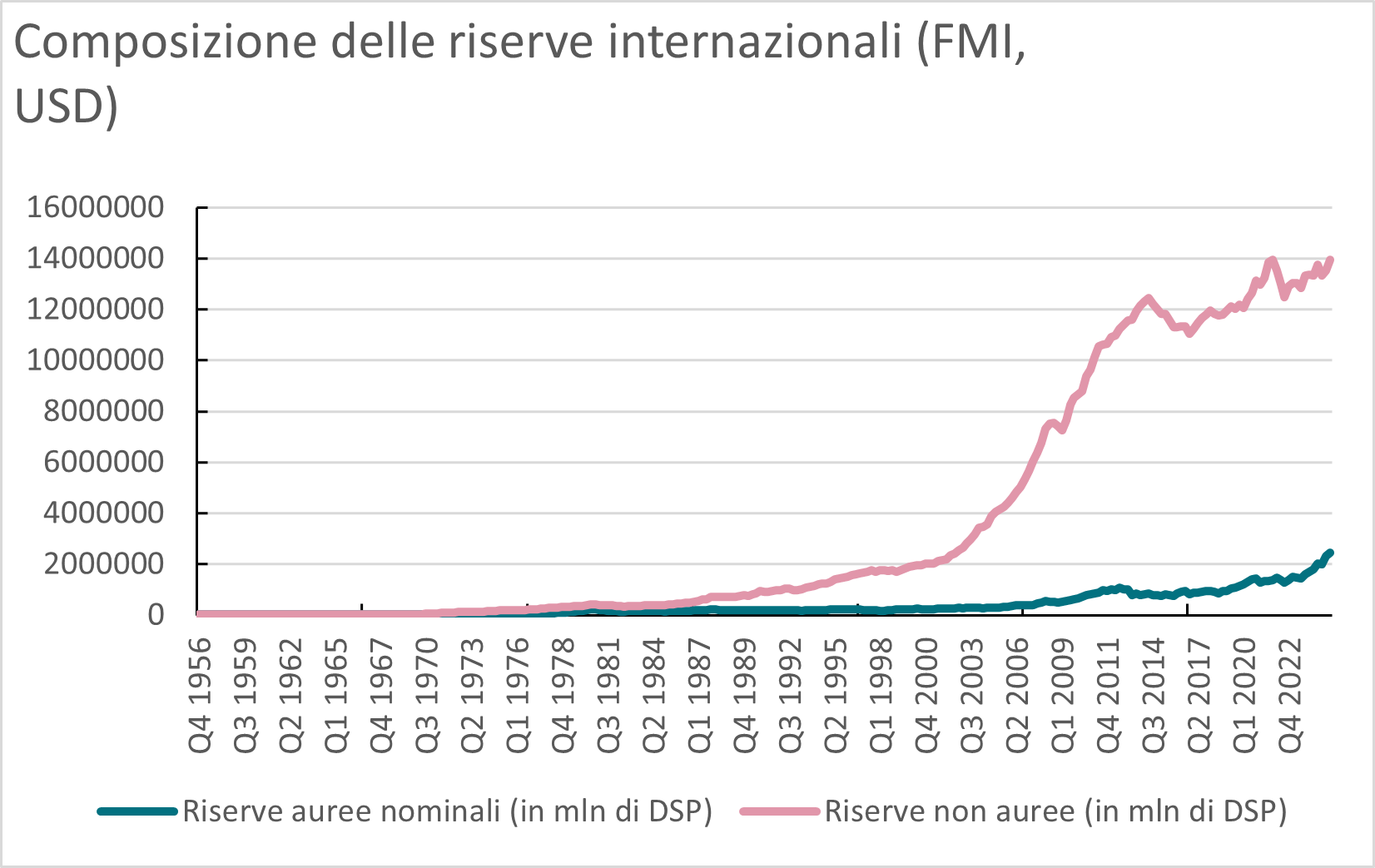

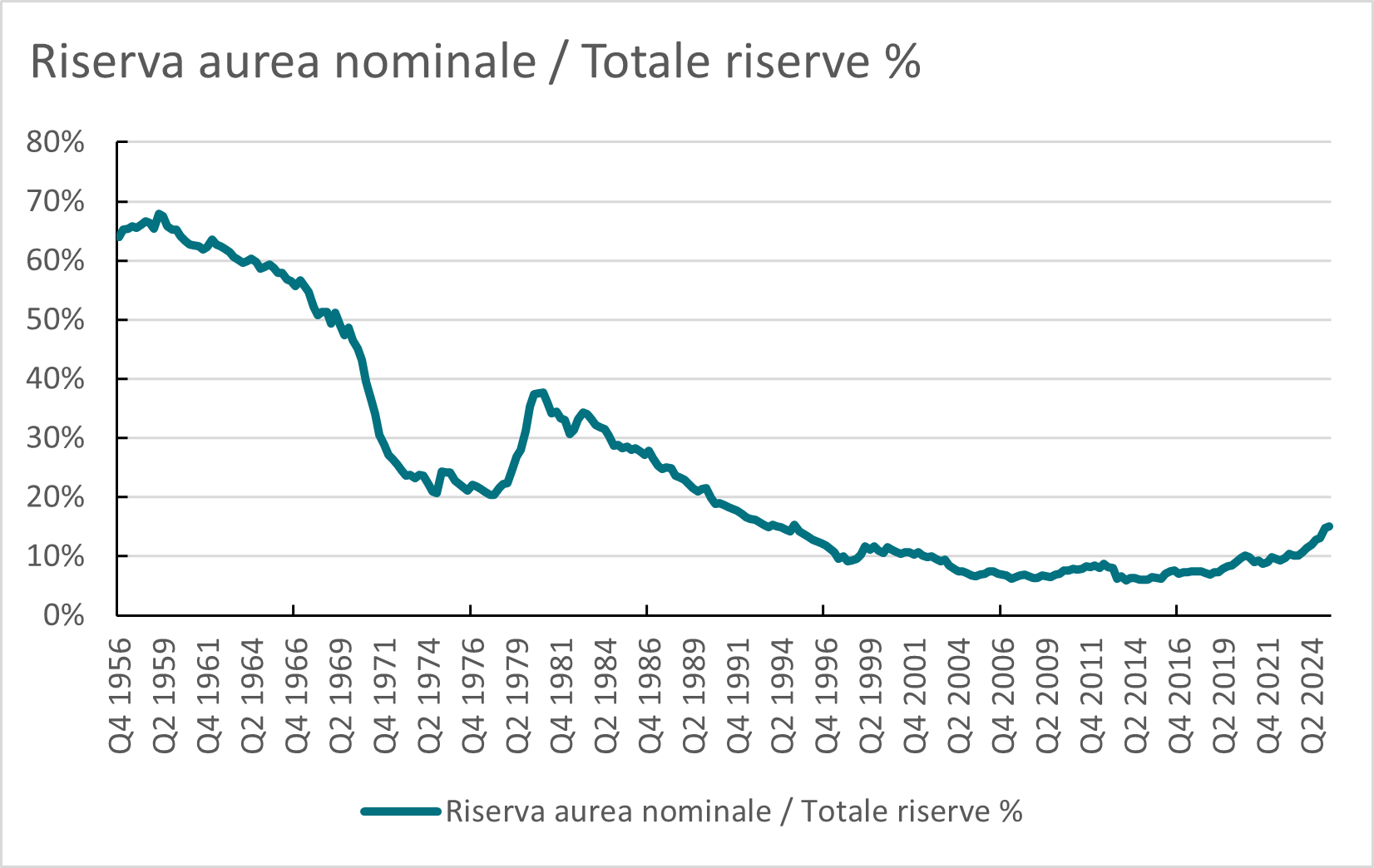

Alcuni commentatori hanno sostenuto che le banche centrali globali abbiano aumentato in modo massiccio la quota di oro nelle loro riserve internazionali. La narrativa “Sell USA” ha suggerito che le banche centrali globali abbiano venduto Treasury USA in risposta alla guerra commerciale e per generali motivi anti-Trump, sostituendoli con maggiori riserve auree. A dire il vero, la situazione non è così eclatante. Il Fondo Monetario Internazionale (FMI) fornisce numerosi dati sulle riserve internazionali dalle banche centrali, che sono tenute a presentare regolarmente relazioni sulle loro riserve come condizione per l’adesione al FMI.

Questo grafico mostra l’andamento delle riserve fisiche di oro. Di recente sono aumentate, ma non sono ancora ai massimi storici.

Fonte: Bloomberg

In termini di valore nominale la situazione sembra più drammatica, perché il prezzo è aumentato sensibilmente. Tuttavia, in un’ottica a lungo termine, l’andamento delle riserve internazionali è modesto. Le riserve sono esplose dall’inizio degli anni ‘80, quando sono stati abbandonati i controlli sui capitali e la maggior parte delle valute ha iniziato a fluttuare liberamente. L’aumento del deficit delle partite correnti degli Stati Uniti, con il conseguente aumento del surplus della Cina, è stato un enorme fattore trainante nell’aumento delle riserve.

Fonte: Bloomberg

Il valore nominale delle riserve non auree è determinato dalle fluttuazioni dei cambi e dai tassi di interesse delle valute degli asset di riserva. Tuttavia, trattandosi per lo più di titoli di Stato, i prezzi non subiscono variazioni significative rispetto al prezzo dell’oro. L’aumento dei prezzi dell’oro ha incrementato la quota nominale di oro nei portafogli delle riserve (si veda sotto), ma rimane relativamente modesta e non è sufficiente per affermare che le banche centrali globali stiano abbandonando i Treasury USA a favore dei lingotti d’oro.

Fonte: Bloomberg

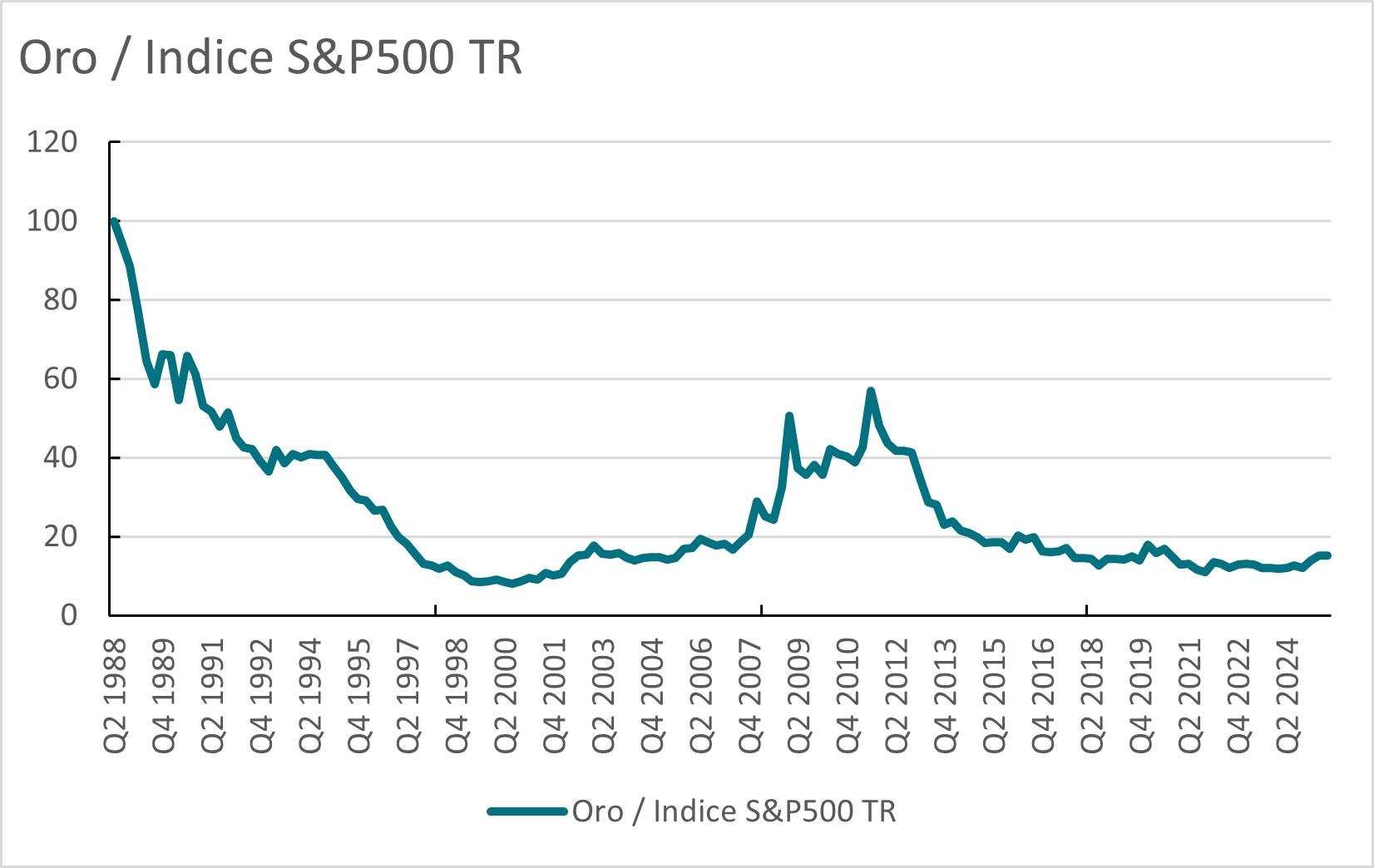

L'oro è un asset fisico limitato: il suo prezzo dovrebbe quindi aumentare nel tempo rispetto agli asset finanziari, il cui valore è fisso in termini nominali e la cui offerta è in aumento (obbligazioni, moneta). Le azioni, tuttavia, traggono il loro valore dall’attività economica reale, che cresce nel tempo, consentendo agli utili di aumentare e incrementando il valore economico delle imprese. Dal 1988, il rendimento annualizzato dell’indice S&P500 è stato dell’11,1%, per l’oro del 5,8%. Tuttavia, questo andamento è ciclico, come mostra l’ultimo grafico.

Questa asset class è difficile da prevedere e difficile da inserire nei portafogli, ma a volte brilla.

La performance passata non è un indicatore della performance futura.

Fonte: Bloomberg

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.