La Bce rivede la politica monetaria: quali implicazioni?

Introduzione

Uno sguardo sommario alla valutazione della strategia di politica monetaria della Banca centrale europea (Bce) nel 2025 non mostra alcuna modifica sostanziale rispetto all'ultima revisione di quattro anni prima e ciò dovrebbe, in linea di massima, tranquillizzare gli investitori. Tuttavia, un'analisi più approfondita del documento e del contesto macroeconomico circostante rivela che, almeno a nostro avviso, si tratta di una revisione della strategia della Bce piuttosto che di un semplice aggiustamento tecnico.

A livello superficiale, molto resta invariato; ad esempio, la Bce ha ribadito il proprio target di inflazione del 2%, che nel 2021 era visto come un'importante innovazione della politica monetaria, dopo la precedente politica del "sotto, ma vicino al 2%".

Tuttavia, negli anni successivi il contesto macroeconomico è cambiato in modo significativo, non solo in termini di assetto geopolitico globale, ma anche nella sua struttura fondamentale.

La sequenza di shock che l'Europa e il mondo in generale hanno subito all'indomani della pandemia ha probabilmente inferto un colpo al quadro generale incentrato sulla domanda e ha spinto quindi molti decision makers ben oltre la loro zona di comfort. Di conseguenza, sebbene non molto sia cambiato nel testo della revisione della strategia dall'edizione del 2021, il contesto macroeconomico ha subito mutamenti importanti.

Un nuovo scenario macroeconomico

Inquadriamo la questione considerando quanto segue: nel periodo tra il 2010 e il 2020, l'inflazione dell'Eurozona si è attestata in media all'1,4% e, da allora, la media è stata del 3,7%, con un picco del 10,6% a ottobre 2022. Nel luglio 2022, la Bce ha portato il suo principale tasso di riferimento, il tasso di deposito, fuori dal territorio negativo, da -0,5% a 0%, mentre l'inflazione si attestava a un livello molto elevato pari all'8,8%. È significativo che tale decisione sia stata presa quattro mesi dopo quella della Federal Reserve statunitense (Fed), in un periodo caratterizzato da un dibattito molto acceso tra i membri del Consiglio direttivo della Bce che consideravano l'inflazione "transitoria" e quelli che già guardavano all'economia con una prospettiva nuova e diversa.

E in modo molto significativo, i prezzi sono aumentati del 22,8% durante la presidenza della Bce di Christine Lagarde, cominciata nel 2019, ovvero a un ritmo doppio rispetto a quello definito dalla Bce per la stabilità dei prezzi. L'effetto negativo sul potere d'acquisto è evidente. È tuttavia incoraggiante che l'inflazione sia tornata prossima al target della banca entro la metà del 2025.

La revisione della strategia per il 2025 si concentra su cinque aree macroeconomiche strettamente interconnesse nell'ambito della politica monetaria:

- Target di inflazione: sarà confermato un target simmetrico del 2%, ossia una deviazione dell'inflazione in entrambe le direzioni.

- Incertezza: i cambiamenti strutturali nell'economia globale sono il risultato diretto di tendenze macroeconomiche come la demografia, l'innovazione tecnologica (ad es. l'intelligenza artificiale), il cambiamento climatico e così via. Per i decisori politici, ciò significa che esiste la possibilità di errori di previsione sensibilmente più grandi e di incertezza sull'inflazione.

- Strumenti di politica: sono disponibili tutti gli strumenti di politica monetaria. La selezione, la progettazione e l'attuazione saranno adattate in base ai diversi shock che colpiranno l'economia.

- Approccio integrato: il processo decisionale si basa su informazioni economiche, monetarie e finanziarie. Nel formulare una traiettoria politica, le non linearità devono essere affrontate e prese in considerazione. Si tratta di un'evoluzione del precedente approccio "a due pilastri", ossia analisi economica e analisi monetaria.

- Comunicazione: le analisi di scenario e sensibilità, che riflettono la maggiore incertezza delle previsioni, vengono rese pubbliche, in modo tale da sostenere e rafforzare la dichiarazione di politica della presidente e la relativa sessione di domande e risposte. Si tratta di un'evoluzione del precedente approccio incentrato sulla "comunicazione dello scenario di base".

Il punto chiave per gli investitori

In definitiva, per gli investitori la revisione della strategia del 2025 implica il proseguimento della filosofia favorevole ai mercati sostenuta dall'ex presidente della Bce Mario Draghi. Nonostante i pericoli legati all'utilizzo di strumenti non convenzionali come il quantitative easing, questione sollevata più volte dal membro del Comitato esecutivo Isabel Schnabel e recentemente sottolineata dalla Bundesbank, tutti questi strumenti e misure straordinari restano inclusi nelle politiche.

Questo è molto importante anche dal punto di vista della trasmissione della politica monetaria, che potrebbe soffrire di effetti collaterali rilevanti nell'ambito del cosiddetto tasso di inversione, il livello dei tassi d'interesse al di sotto del quale gli stimoli monetari diventano controproducenti, riducendo potenzialmente la credibilità dei decision makers. Ciò può anche avere un'importanza significativa per la stabilità dei mercati dei titoli di Stato europei, soprattutto in un momento di deterioramento dei bilanci pubblici e di graduale risalita dei premi a termine.

Gli investitori dovrebbero quindi valutare il compromesso tra il consolidamento del mercato obbligazionario e il valore relativo dei titoli di Stato, quando includono la revisione della politica del 2025 nelle loro opinioni di asset allocation strategica.

- Ad esempio, gli strumenti non convenzionali di politica vengono solitamente utilizzati dalla Bce quando si trova ad affrontare rischi per la stabilità dei prezzi, tra cui la frammentazione dei mercati dei titoli di Stato. Ciò indipendentemente dal fatto che gli strumenti siano effettivamente attuati, come nel caso del PSPP (Public Sector Purchase Programme), o solo minacciati, come nel caso del TPI (Transmission Protection Instrument).

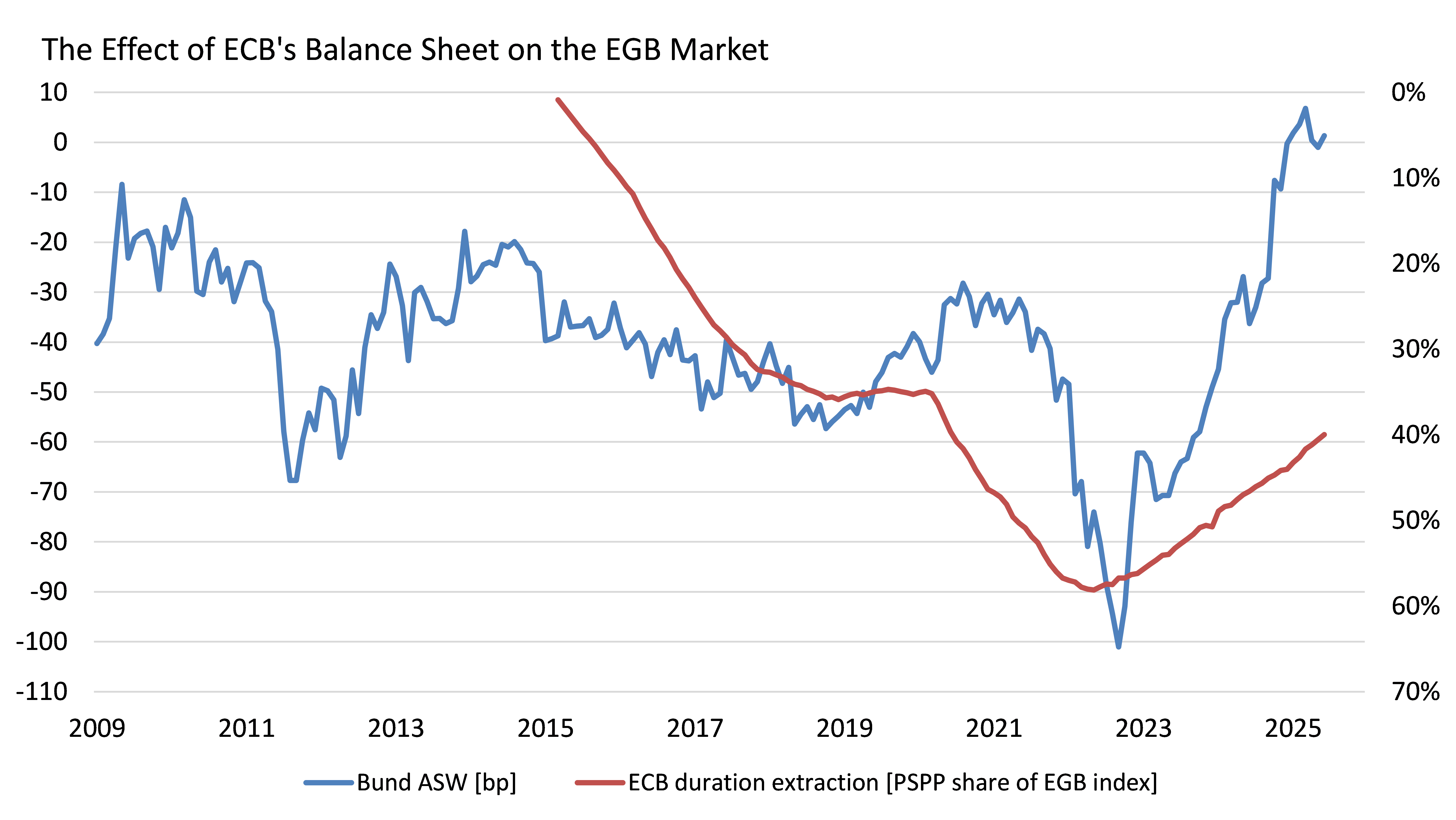

- E sebbene gli strumenti non convenzionali siano utili per contenere la volatilità degli spread dei titoli di Stato, un uso sproporzionato del bilancio della banca centrale potrebbe avere ripercussioni negative su parametri chiave del mercato obbligazionario quali liquidità, profondità e scarsità. Di conseguenza, l'azione di politica monetaria potrebbe talvolta influenzare il processo di price discovery al punto da distorcere le valutazioni relative dei titoli di Stato. La Figura 1 mostra la relazione tra il PSPP della Bce e l'ASW (Asset Swap Spread) dei Bund tedeschi, la differenza tra il rendimento e il tasso swap.

Figura 1

Fonte: AXA IM, Bloomberg, Bce

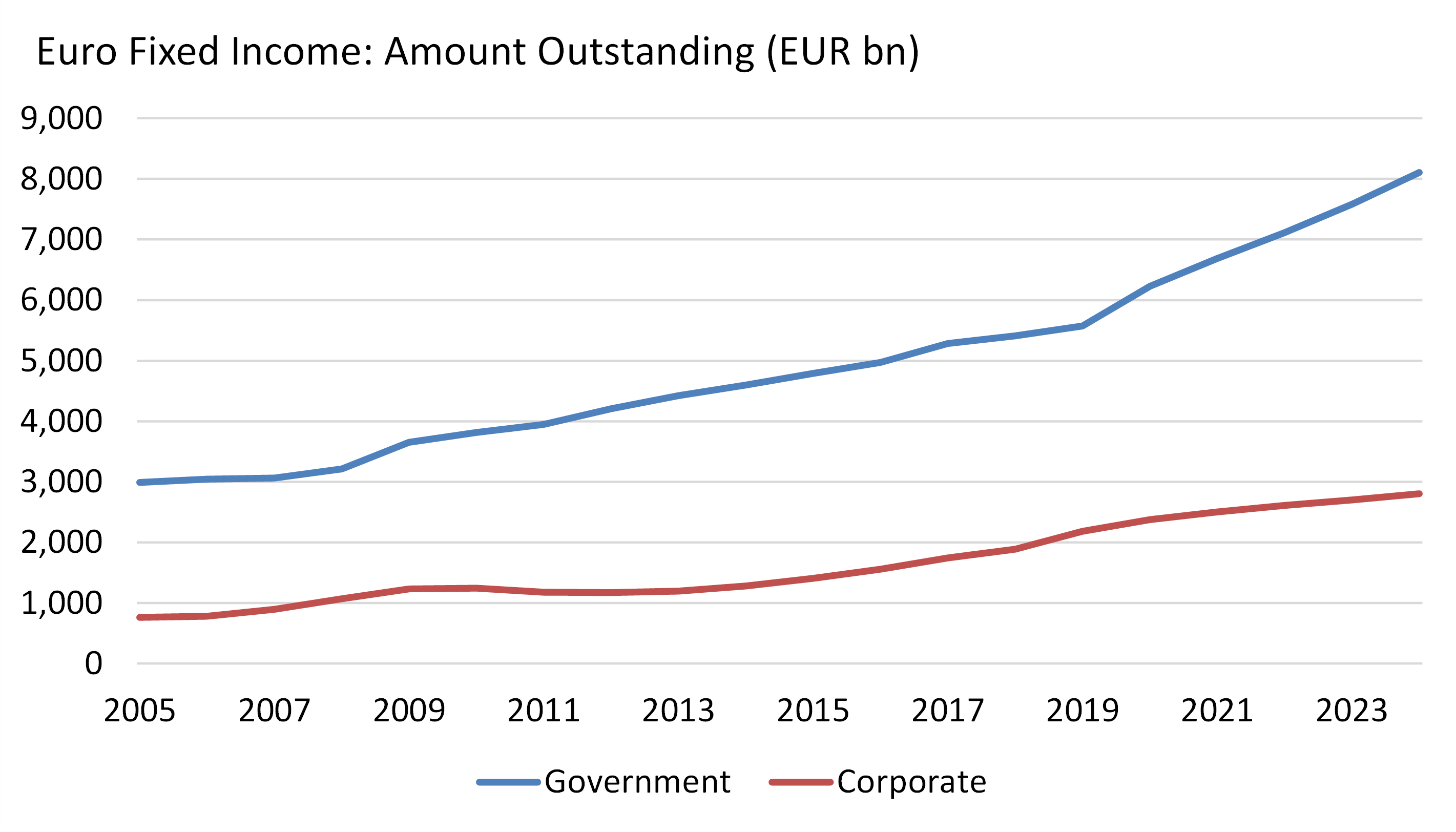

A complicare ulteriormente la situazione per le banche centrali, la politica fiscale dell'Eurozona, che non sempre è conforme alle rigide regole del Patto di stabilità e crescita della Commissione europea, concepito per garantire che i paesi dell'Ue perseguano finanze pubbliche sane e coordinino le loro politiche fiscali, ha incrementato le dimensioni del mercato dei titoli di Stato rispetto al debito societario (Figura 2). Sebbene non sia un fenomeno esclusivo dell'Eurozona, questa tendenza sta sollevando interrogativi sul cosiddetto tasso di interesse privo di rischio e sulla forma della curva dei rendimenti.

Un costante aumento del rapporto debito/PIL rende le finanze pubbliche sempre più sensibili ai rischi di sostenibilità. Un premio a termine ampiamente positivo è spesso associato a un simile aumento del debito pubblico, mentre quando è contenuto o addirittura negativo è solitamente legato agli effetti dei programmi di acquisto di attivi su larga scala e delle strategie di forward guidance.

Figura 2

Fonte: AXA IM, Bloomberg

In pratica, l'incrocio tra una Bce favorevole ai mercati e una politica fiscale espansiva, unitamente a un contesto macroeconomico caratterizzato da livelli di debito pubblico già elevati rispetto al PIL, dovrebbe rendere i bilanci delle imprese più attraenti rispetto a quelli pubblici.

In ultima analisi, tuttavia, in tempi di stress economico, il bilancio pubblico ha una maggiore attrattiva relativa: le società possono fallire, ma i titoli di Stato possono essere finanziati dalle misure descritte.

Di conseguenza, il rischio di credito potrebbe al momento essere preferibile al rischio di duration come mezzo per incrementare potenzialmente i rendimenti del portafoglio. Come spesso accade nella finanza, gli investitori dovranno affrontare la questione essenziale del prezzo: con l'irripidimento della curva dei rendimenti rispetto agli spread creditizi in termini corretti per il rischio, l'attrattiva della duration rispetto agli spread creditizi aumenterà. A un certo punto, la duration diventerà ancora una volta un interessante motore di alfa.

Alla fine, aggiungere diversi gradi di libertà a un processo decisionale già complesso comporta il rischio di allontanare la strategia di politica monetaria della Bce da un modello trasparente e completo basato sulle regole.

Sarà compito della presidente comunicare le decisioni del Consiglio direttivo in modo soddisfacente per tutti gli operatori di mercato, senza dare l'impressione di un'eccessiva discrezionalità, tenendo conto al contempo della maggiore incertezza del contesto macroeconomico.

Disclaimer

This document is for informational purposes only and does not constitute investment research or financial analysis relating to transactions in financial instruments as per MIF Directive (2014/65/EU), nor does it constitute on the part of AXA Investment Managers or its affiliated companies an offer to buy or sell any investments, products or services, and should not be considered as solicitation or investment, legal or tax advice, a recommendation for an investment strategy or a personalized recommendation to buy or sell securities.

Due to its simplification, this document is partial and opinions, estimates and forecasts herein are subjective and subject to change without notice. There is no guarantee forecasts made will come to pass. Data, figures, declarations, analysis, predictions and other information in this document is provided based on our state of knowledge at the time of creation of this document. Whilst every care is taken, no representation or warranty (including liability towards third parties), express or implied, is made as to the accuracy, reliability or completeness of the information contained herein. Reliance upon information in this material is at the sole discretion of the recipient. This material does not contain sufficient information to support an investment decision.

Issued in the UK by AXA Investment Managers UK Limited, which is authorised and regulated by the Financial Conduct Authority in the UK. Registered in England and Wales, No: 01431068. Registered Office: 22 Bishopsgate, London, EC2N 4BQ.

In other jurisdictions, this document is issued by AXA Investment Managers SA’s affiliates in those countries.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.