Cinque motivi per cui l’Europa è tornata sulla mappa degli investimenti

Introduzione

1. Valutazioni interessanti

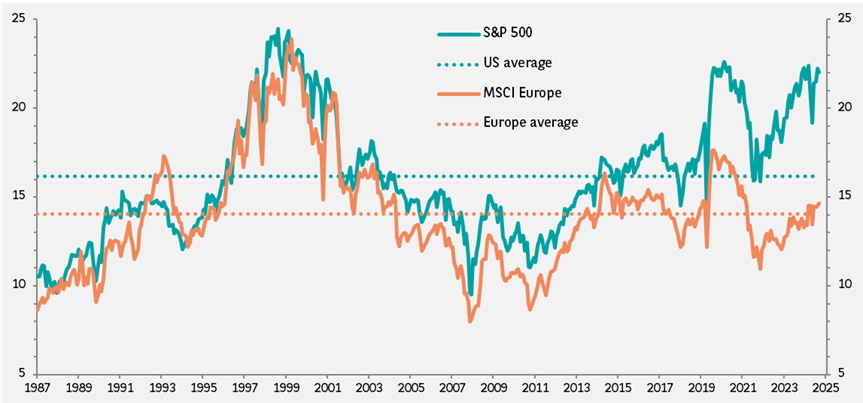

Le valutazioni interessanti sono un’ottima argomentazione a favore delle azioni europee, che attualmente sono scambiate a sconti di valutazione significativi rispetto agli Stati Uniti.

Al momento il forward P/E a 12 mesi dell’indice MSCI Europe si attesta a 14,6 volte, leggermente superiore alla media dal 1987 di 14 volte. Per contro, negli Stati Uniti le valutazioni sono vicine ai massimi storici, attualmente 22 volte gli utili attesi.

Il rendimento da dividendi medio dell’Europa è prossimo al 3,3%, di gran lunga superiore alla media statunitense dell’1,3% circa.

Figura 1: Valutazioni decisamente inferiori per le azioni europee

Dati al 26 agosto 2025. Fonti: IBES, FactSet, BNP Paribas Asset Management

2. La ripresa degli utili sembra rosea

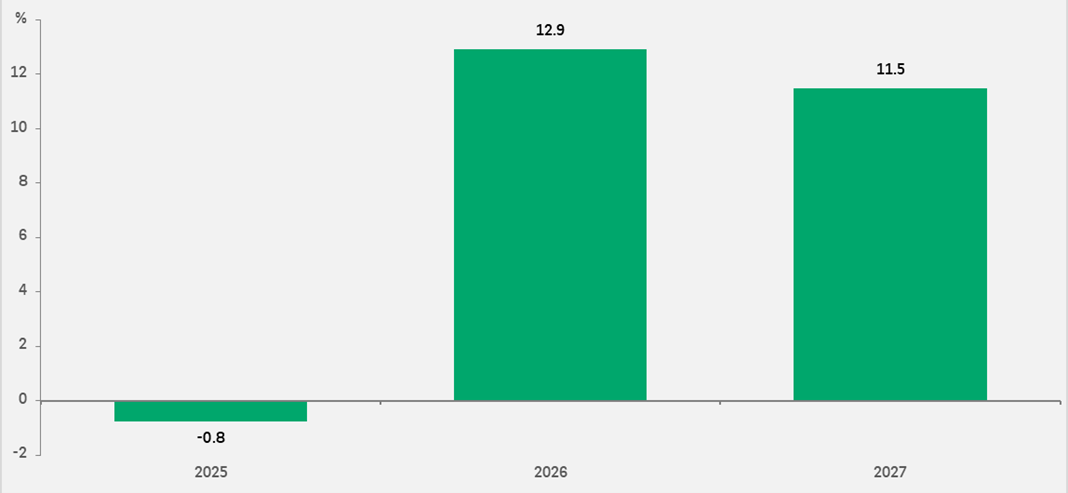

In Europa, le prospettive degli utili azionari sono più rosee di quanto non lo siano state in molti anni. Il consensus stima che gli utili miglioreranno sensibilmente nei prossimi due anni rispetto ai risultati del 2025, come mostra la Figura 2.

Gli utili attesi sono particolarmente elevati in settori quali biotecnologia (con una crescita dell’utile per azione – EPS – 2027/2026 del 34%), semiconduttori (24%), nonché aerospaziale e difesa (17%).

Figura 2: La crescita degli utili dovrebbe registrare un netto rimbalzo nei prossimi due anni

Dati al 26 agosto 2025. Fonti: FactSet, BNP Paribas Asset Management

3. Aumento senza precedenti della spesa europea per difesa e infrastrutture

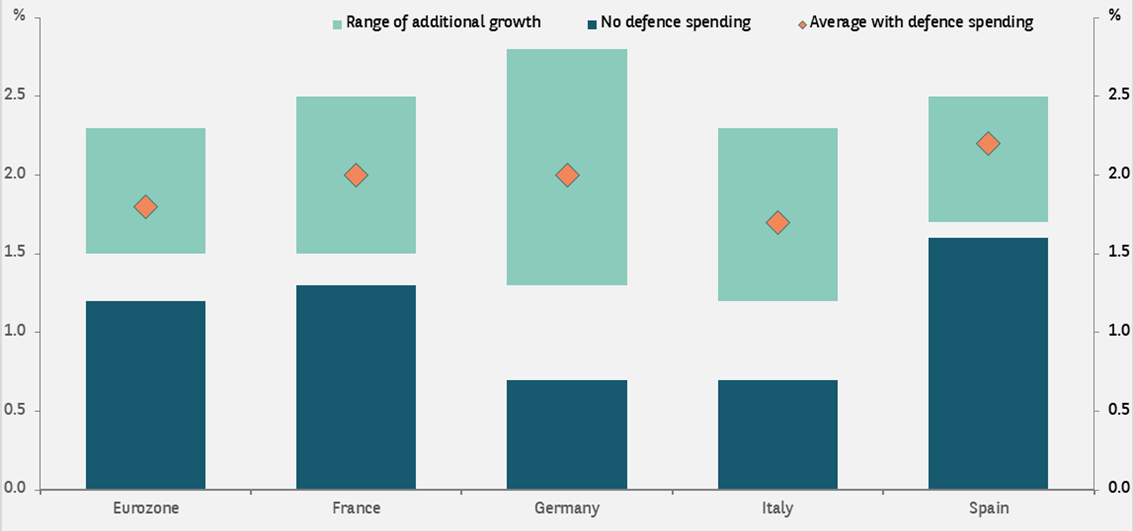

La spinta del presidente degli Stati Uniti, Donald Trump, verso una maggiore condivisione degli oneri per la difesa ha dato i suoi frutti. Tra i Paesi della NATO vi è una sostanziale convergenza nel destinare il 5% del PIL alla difesa (in senso lato). Stimiamo che l’aumento della spesa per la difesa potrebbe raddoppiare il tasso di crescita del PIL reale nella regione.

Inoltre, la Germania ha lanciato un’importante iniziativa nell’ambito delle infrastrutture e della difesa, con investimenti pari a 500 miliardi di euro nei prossimi 12 anni in settori quali infrastrutture, edilizia, energie rinnovabili, sanità e difesa. Si tratta di un cambiamento enorme per la Germania e per l’Europa, storicamente riluttante a spendere per incentivare la crescita. Questa spesa dovrebbe avere un impatto significativo sul tasso di crescita del continente, poiché l’economia dispone di una notevole capacità inutilizzata.

Figura 3: Il PIL dovrebbe aumentare in tutta Europa

Dati al 26 agosto 2025. Fonti: BNP Paribas Asset Management

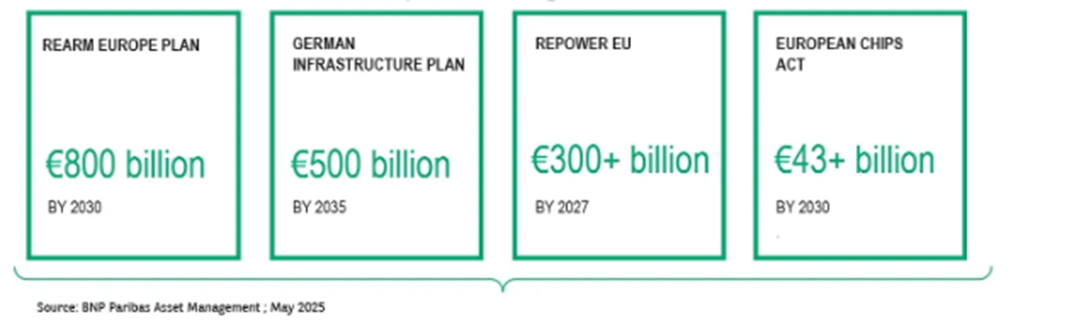

La ricerca di autonomia strategica da parte dell’Europa è diventata una priorità centrale. Affinché la regione possa agire in modo indipendente in aree chiave quali difesa, energia, infrastrutture digitali e catene di approvvigionamento critiche, sono in fase di elaborazione piani di investimento per cruciali iniziative pubbliche di portata storica.

Gli investimenti previsti per l’autonomia strategica dell’Europa ammontano a oltre 1.600 miliardi di euro

Fonte: BNP Paribas Asset Management, maggio 2025

4. Il reddito fisso europeo offre opportunità

Un’argomentazione cruciale a favore del reddito fisso europeo è la convinzione che la Banca centrale europea (BCE) rimarrà vigile sul rischio di inflazione. Gli obbligazionisti possono confidare sul fatto che la BCE li proteggerà dalle pressioni inflazionistiche.

Il reddito fisso europeo, e in particolare il debito corporate, continua a registrare buone performance con un livello di volatilità relativamente ridotto. Nel primo semestre 2025 questo comparto ha dimostrato ancora una volta la sua resilienza in un contesto di notevole incertezza.

La crescita economica europea ha evidenziato una buona tenuta nel primo semestre 2025. Visto il momentum dell’economia dell’Eurozona previsto nei prossimi 12 mesi, riteniamo vi sia margine per un’ulteriore ripresa degli investimenti corporate e delle attività di M&A. Le società dell’universo del debito corporate continuano a privilegiare la riduzione dell’indebitamento. Gli afflussi nei fondi comuni di investimento e la domanda di garanzie per i titoli obbligazionari garantiti da prestiti (CLO) stanno sostenendo la domanda.

Dalla nostra analisi emerge che le caratteristiche fondamentali delle società del settore high yield in euro sono relativamente solide. I risultati delle società della regione continuano a dimostrare la resilienza dei modelli di business. I margini di profitto sono stabili, i costi sono controllati in maniera adeguata e si ravvisa il potenziale per la generazione di liquidità e un miglioramento della situazione patrimoniale. Sebbene nel 2025 vi siano margini limitati per un’ulteriore contrazione significativa degli spread, prevediamo che carry e selezione dei titoli traineranno la performance.

5. Il capitale trova opportunità negli attivi privati

Inoltre, il capitale privato è in grado di contribuire a rimodellare la competitività globale del continente europeo promuovendo l’innovazione, creando leader europei e mobilitando gli ingenti investimenti necessari. Riteniamo che l’Europa si stia rivelando una delle destinazioni più interessanti per gli investimenti in attivi privati.

La tesi a favore dell’Europa tiene conto del divario esistente, a livello di valutazione di mercato, tra le società europee e le relative controparti quotate statunitensi, nonché del calo dei costi di finanziamento. Il fondamento di questa tesi sta tuttavia nella crescente convinzione che le riforme economiche, unite a un contesto stabile per gli investimenti a lungo termine, aprano la strada a importanti opportunità in Europa per tutti gli investitori.

L’Europa offre stabilità macroeconomica e politica, associata a una tabella di marcia strutturale altamente investibile. I piani pubblici stanno creando pipeline di progetti concreti e quadri di co-investimento, non solo liste dei desideri. Il capitale privato è esplicitamente ricercato per integrare e accrescere il capitale pubblico in tutte le classi di attivi. L’impiego è in linea con gli obiettivi a lungo termine: impatto, resilienza, sicurezza energetica e reindustrializzazione.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.