Azionario in rialzo, dobbiamo temere una bolla?

Introduzione

Le performance azionarie continuano a toccare livelli record. Continua il periodo di ottima salute delle large cap americane, che sono anche l’unico dato di cui disponiamo per tentare di comprendere l’andamento del ciclo congiunturale degli Stati Uniti. A causa dello shutdown del governo, il più lungo della storia del Paese, abbiamo una carenza di dati che va a impattare soprattutto quelli passati, che non si possono più recuperare.

Quanto le valutazioni di questi mercati azionari sono storicamente alte e quali sono le probabilità di una bolla azionaria? Cercheremo di capirlo guardando ai dati disponibili e ai classici indicatori usati per identificare una bolla.

Quadro macro in miglioramento

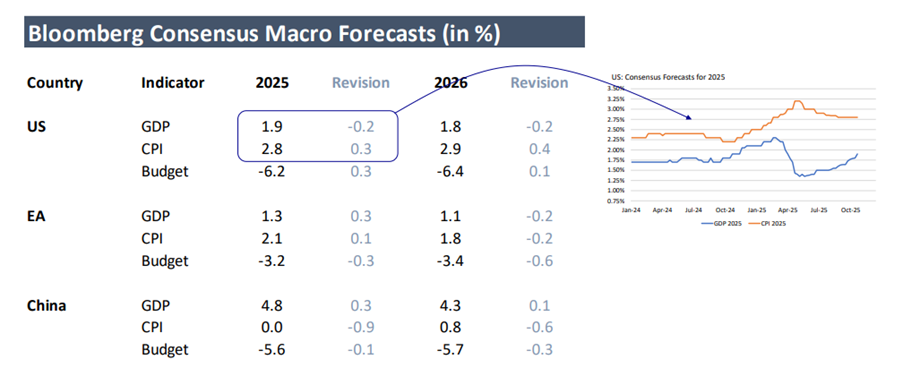

“Gli ultimi dati USA che sono stati pubblicati ci riservano un quadro in ulteriore miglioramento”, commenta Alessandro Tentori, CIO Europe di AXA IM. “Di qui le continue revisioni del consenso degli analisti sulla crescita, che al momento sembra spingere verso il 2%”. Manca ancora il dato del terzo trimestre, che tutti si attendono sia andato molto bene. Ciononostante, siamo di fronte a un’economia statunitense che ha retto il colpo del Liberation Day. “Un’economia che ha un potenziale del 2.5% e che cresce al 2% vuol dire che ha avuto un rallentamento rispetto agli ultimi due anni – argomenta Tentori – tuttavia, non siamo in presenza di un anno pessimo e vicino alla recessione come poteva sembrare a fine marzo”.

Fonti: AXA IM, Bloomberg, 31 ottobre 2025

L’inflazione statunitense è stata rivista di circa 30 punti base rispetto all’inizio dell’anno e anche per il 2026 è più vicina al 3% che al 2%.

“Anche per l’Eurozona si potrebbe dire che c’è stato un netto miglioramento ciclico e che le notizie per una volta non sono pessime”, aggiunge Tentori. Similmente in Cina, dove alcuni analisti si spingevano a prevedere un +4% di crescita del Pil nell’anno in corso, ma dove “ora siamo più vicini al 5%, grazie anche a un grande sforzo di politica fiscale e monetaria e del dialogo con Trump sul tema dei dazi e delle terre rare”. Il quadro macroeconomico sembra quindi addirittura in miglioramento rispetto al secondo trimestre.

Mercato del lavoro

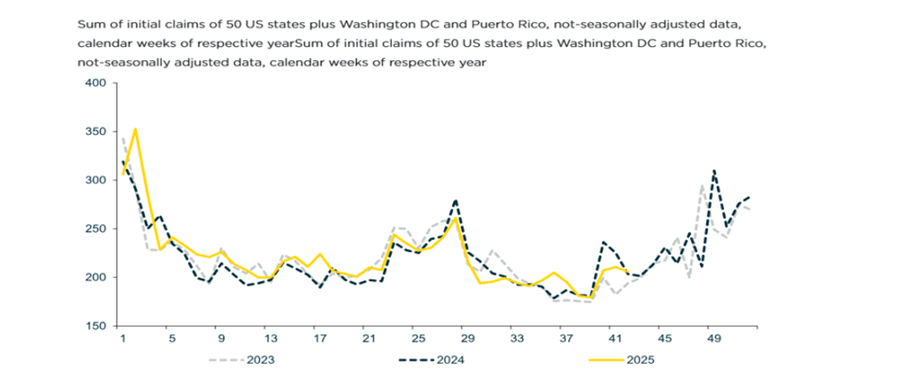

Il mercato del lavoro è un altro importante indicatore sullo stato dell’economia statunitense. I dati sulle richieste dell’assegno di discoccupazione settimanale dei singoli stati, paragonati a quelli del 2024, non evidenziano alcuna anomalia. “Probabilmente c’è stato un lieve aumento delle richieste, ma si tratta di stagionalità”, spiega Tentori.

Stati Uniti: mercato del lavoro

Fonte: Commerzbank, 30 ottobre 2025

Altri indicatori macro

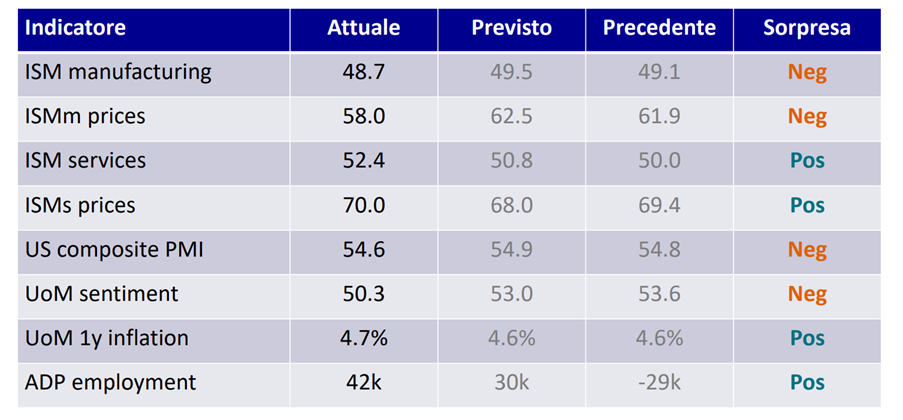

Alcuni dati del settore privato, che sono indicatori del sentiment e sondaggi sulla fiducia, sono peggiorati, come mostra la tabella:

Fonte: AXA IM, Bloomberg, 07/11/2025

Il sentiment nel settore manifatturiero e le aspettative di prezzo sono peggiorati, ma è migliorato il sentiment nel settore dei servizi. “Il quadro non è in netto peggioramento e nemmeno in netto miglioramento, ma a livello settoriale potrebbe essere assai migliore di quello che effettivamente vogliamo”, spiega Tentori. Insomma, stando agli indicatori, non siamo di fronte a un’economia in peggioramento o a un quadro di recessione.

Aspettative di politica monetaria

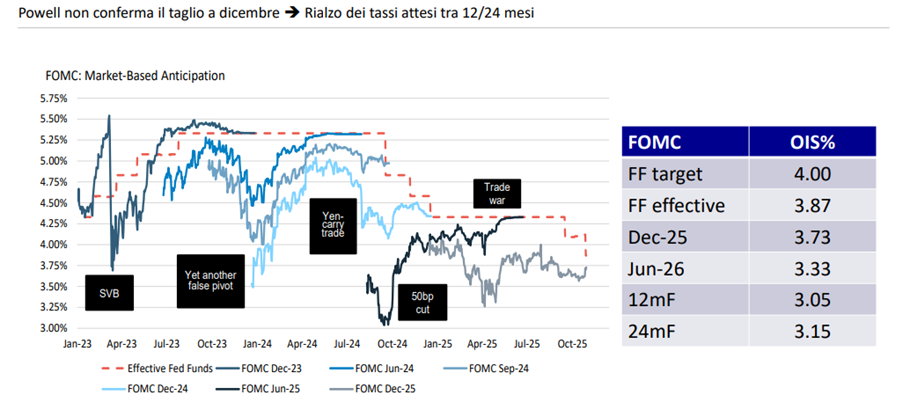

Cosa dobbiamo aspettarci allora dalla Federal Reserve (Fed)? Una possibilità è che la Fed a dicembre cambi il trend rispetto all’ultima seduta, in cui ha limato i tassi d’interesse per renderli più vicini al tasso neutrale. Nel prossimo meeting la banca centrale dovrebbe fornire ai mercati previsioni e aspettative. Tuttavia, “in mancanza di dati, sarà difficile che possa fare previsioni accurate”, avverte Tentori. La situazione delle aziende americane è un dato importante anche per la Fed e potrebbe influire sulla politica monetaria. “Resta l’aspettativa di un taglio dei tassi a dicembre”, nota Tentori.

Fonte: AXA IM, Bloomberg, 31 ottobre 2025

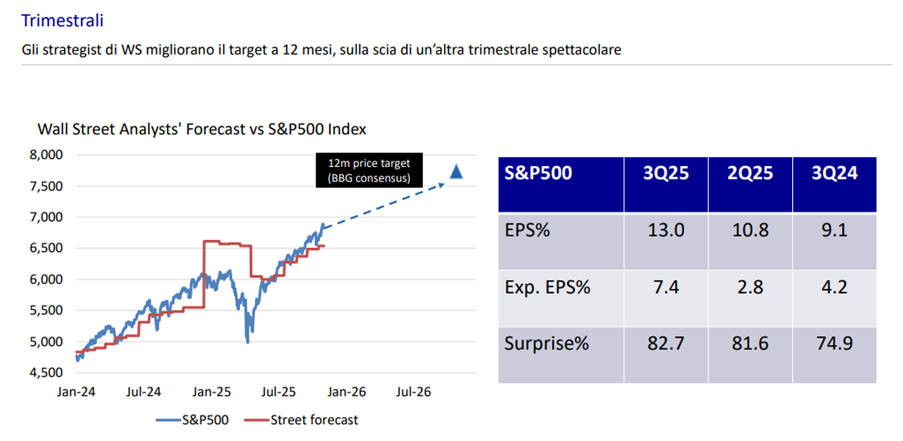

Trimestrali forti

Occhi puntati quindi sulle trimestrali, che sono un dato importante a nostra disposizione, soprattutto in mancanza di altri dati. “Per il terzo trimestre era attesa una crescita degli utili del 7.4% ma il dato ad oggi è andato ben oltre il secondo trimestre e siamo già al 13%”. Ma soprattutto, sottolinea Tentori, “siamo quasi all’83% di sorprese positive”, quindi sembrerebbe che “la corporate America sia in continuo miglioramento, nonostante le ricadute della politica commerciale americana”.

La politica dei dazi aveva fatto temere agli economisti un arresto, ma questo non è avvenuto. “Le aziende americane riescono comunque a fare business, a fatturare introiti, quindi a mettere a segno buoni risultati”, commenta Tentori. Di conseguenza, gli strategist di Wall Street hanno aggiustato ancora una volta il tiro sulle aspettative, che sono in miglioramento per fine anno e per i prossimi 12 mesi. Le banche in particolare hanno avuto una stagione eccellente.

Fonte: AXA IM, Bloomberg, 31 ottobre 2025

Le banche sono andate molto bene anche in Eurozona, ma in generale le aziende non hanno fatto bene come quelle americane. Infatti, se levassimo le banche il risultato sarebbe ancora peggiore e gli utili sarebbero in crescita negativa.

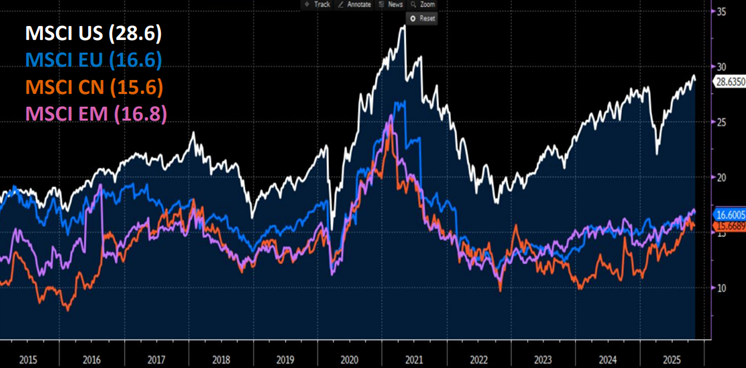

Valutazioni care

Quanto alle valutazioni, ci sono differenze regionali. La Cina è in ripresa rispetto all’Unione Europea e ai mercati emergenti, mentre le large cap USA continuano a sostenere valutazioni care, ma non carissime. Resta aperta la forchetta sull’equity americano, tra il prezzo delle azioni e il posizionamento degli investitori più speculativi. I flussi ETF sul mercato USA ci consegnano un anno in linea con l’anno scorso.

Fonte: AXA IM, Bloomberg, 07/11/2025

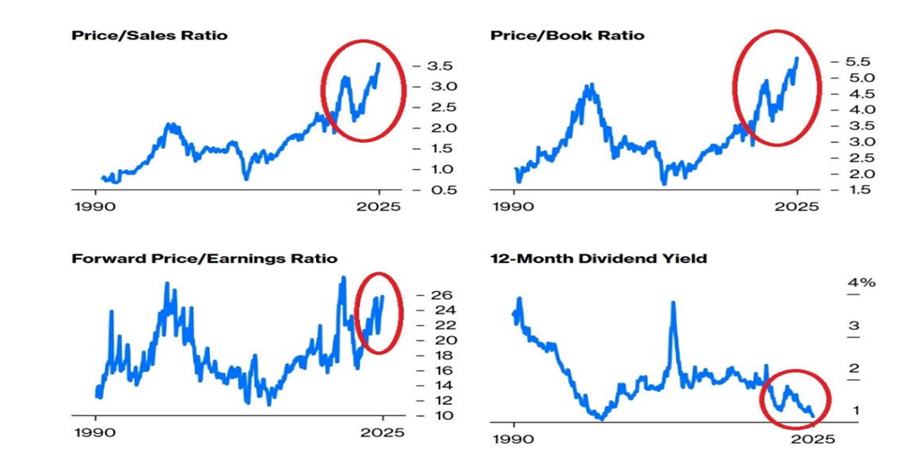

Nel dettaglio, sul mercato azionario, un’analisi di Bloomberg mostra che tutti gli indicatori sono molto cari. L’analisi ci consegna “un mercato azionario che sotto alcuni aspetti potrebbe essere caro, ma che sotto altri non evidenzia quel sentore di bolla azionaria che alcuni vorrebbero leggere nelle valutazioni care”, conclude Tentori.

Fonte: Bloomberg, 31/10/2025

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.