Verso il picco... ma saranno due

- 24 Maggio 2023 (5 min di lettura)

Punti chiave

- Le banche centrali stanno valutando se la stretta monetaria attuata finora è sufficiente per ripristinare la stabilità dei prezzi.

- La Federal Reserve e la BCE sembrano seguire un percorso diverso: la Fed probabilmente ha raggiunto il picco dei tassi, la BCE non ancora.

- Tale divergenza si spiega principalmente attraverso le dinamiche inflazionistiche. Negli Stati Uniti aumentano i segnali che l’inflazione sta decelerando e i salari stanno aumentando. L’inflazione core nell’Eurozona resta vicino al picco e la crescita dei salari è elevata.

- Il settore tecnologico riporta le migliori performance dopo un anno dominato da petrolio ed energia.

- La catena del valore nel segmento dell’intelligenza artificiale apre nuove opportunità di investimento.

La BCE continua coi rialzi

Le banche centrali hanno espresso frustrazione di fronte all’apparente assenza di risposta da parte dell’economia alla stretta monetaria. Ci sono però crescenti segnali che la trasmissione è iniziata. Sia negli Stati Uniti che nell’Eurozona, dai recenti sondaggi sul comportamento delle banche emerge un’evidente contrazione delle condizioni di credito, che è precedente alla crisi che ha colpito di recente le banche regionali americane e Credit Suisse. Aspetto forse più interessante, secondo gli ultimi sondaggi, la domanda di credito da parte delle imprese è diminuita molto. Ciò indica che il rialzo dei tassi di interesse non condiziona solo la sfera finanziaria ma colpisce anche l’economia reale.

Resta da vedere fino a che punto le banche centrali sono convinte che il cambiamento di comportamento sarà abbastanza rapido da frenare l’inflazione prima che diventi un fenomeno permanente. In questo momento sembra che ci sia una divergenza di vedute tra la Federal Reserve e la Banca centrale europea (BCE).

La banca centrale americana, dopo il rialzo di 25 punti base di maggio, ha lasciato intendere che ci sarà una pausa nel ciclo di rialzi. Anche la BCE ha alzato ancora i tassi, ma ha anche dichiarato di voler continuare coi rialzi poiché le condizioni monetarie non sarebbero ancora “abbastanza restrittive”.

La differenza, in un certo senso, riflette il flusso di dati. Negli Stati Uniti, i segnali di disinflazione si sono fatti più tangibili al di là degli effetti del calo dei costi dell’energia, in particolare la componente dei “servizi escluse le locazioni” nell’ambito dell’indice dei prezzi al consumo ha rallentato parecchio. Anche i prezzi alla produzione core stanno andando nella direzione giusta. Nell’Eurozona, sebbene ad aprile l’inflazione core abbia perso 10 p.b. su base annua, i progressi sembrano ancora incerti e dipendono eccessivamente da specifiche componenti (per esempi dai pacchetti vacanza in Germania). A livello fondamentale, negli Stati Uniti i salari hanno smesso di accelerare nonostante la forza del mercato del lavoro. La BCE si aspetta ulteriori pressioni sui costi, infatti in alcuni Paesi come la Germania le trattative salariali lasciano presagire una forte accelerazione verso la fine dell’anno e di nuovo a inizio 2024. Inoltre, dal punto di vista dell’equilibrio dei poteri in seno al Consiglio direttivo della BCE, crediamo sia importante che tutti i Governatori già favorevoli alla stretta dell’ex “zona del marco” (Austria, Belgio e Paesi Bassi) dovranno affrontare un’inflazione particolarmente alta nei rispettivi Paesi.

A parte le differenze nel flusso di dati, crediamo che la Federal Reserve sia disposta ad adottare un approccio orientato al futuro, in considerazione degli effetti ritardati della stretta per far scendere l’inflazione senza la necessità di intervenire ancora, mentre la BCE sembra più orientata a un approccio “empirico” e vuole assistere a un calo sostenuto dell’inflazione core prima di allentare e poi cessare la stretta.

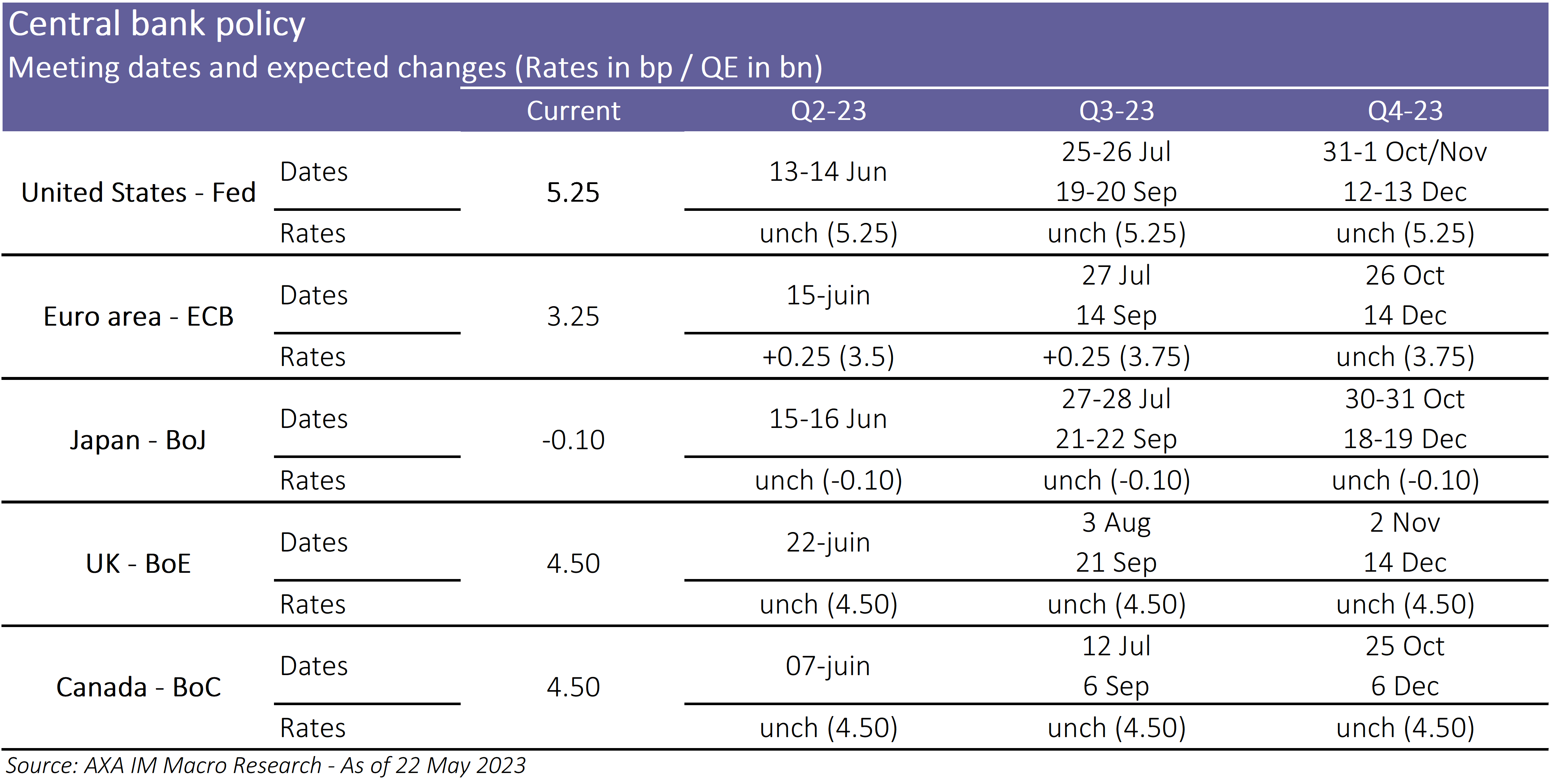

Naturalmente non dobbiamo sovrastimare la “divergenza” tra Fed e BCE. La Federal Reserve conserva un approccio restrittivo ed è pronta a proseguire coi rialzi qualora fosse necessario. Nel nostro scenario di base, la BCE sospenderà i rialzi dopo l’aumento di 25 p.b. a luglio, ma c’è il rischio che intervenga ancora a settembre. Ci aspettiamo infatti solo una lieve decelerazione dell’inflazione core quest’estate che potrebbe aggravare la frustrazione del Consiglio direttivo. La BCE potrebbe continuare ad alzare i tassi per altri 6 mesi, mentre la Fed potrebbe sospenderli.

Ciò che troviamo straordinario in tale scenario, e i prezzi di mercato sembrano in linea con una divergenza ancora più profonda, in previsione dei tagli ai tassi nel secondo semestre dell’anno negli Stati Uniti, è che il tasso di cambio dell’euro ha smesso di rivalutarsi. Forse questo dipende dal fatto che, indipendentemente dalle decisioni della BCE sui tassi, una recessione negli Stati Uniti, il prodotto della stretta monetaria ritardata, avrebbe ripercussioni negative sull’economia dell’Eurozona accelerando una corsa verso la sicurezza favorevole al dollaro, nonostante i contrasti politici sul tetto del debito.

Boom tecnologico, ma non è una bolla

I titoli tecnologici hanno riportato le migliori performance del mercato azionario finora nel 2023. È uno scenario in netto contrasto con lo scorso anno, quando il settore tecnologico ha registrato una marcata flessione degli utili e una significativa riduzione dei multipli di valutazione. Le aziende hanno reagito con un’ondata di licenziamenti nella preoccupazione che un rallentamento generalizzato della crescita economica riduca la domanda di tecnologia da parte delle imprese, dopo il rallentamento della domanda al consumo post-pandemia. A cosa è dovuto tale cambiamento? Uno dei fattori potrebbe essere la flessibilità di queste aziende che possono ridurre rapidamente i costi licenziando programmatori e sviluppatori. Un altro fattore può dipendere dal fatto che i cambiamenti nel settore tecnologico hanno riguardato principalmente le start-up e le società più piccole, maggiormente colpite dal calo dei finanziamenti venture capital. Questo vale anche per i problemi del settore bancario in California. Invece, per le società ad elevata capitalizzazione, tutto ruota attorno agli sviluppi futuri. Le politiche industriali dell’amministrazione Biden, tra cui la legge CHIPS sui semiconduttori (Creating Helpful Incentives to Produce Semiconductors) e per la riduzione dell’inflazione, possono stimolare gli investimenti in campo tecnologico. Il lancio di ChatGPT (Chat Generative Pre-trained Transformer) è un altro fattore che incrementa la possibilità di avere infinite applicazioni nel campo dell’intelligenza artificiale generativa, non solo nel settore tecnologico ma in tutta l’economia.

Qualcuno teme che l’andamento del mercato azionario negli Stati Uniti dipenda principalmente dai titoli tecnologici ad alta capitalizzazione. La performance total return dell’indice S&P 500 nel 2023 dipende quasi interamente dal rialzo dei prezzi di 10 titoli che insieme rappresentano il 25% della capitalizzazione complessiva del mercato. La tecnologia ha fatto bene in altri mercati. Nell’Eurostoxx, il settore tecnologico è al terzo posto quest’anno come migliore performance dopo i settori viaggi/divertimenti e beni di lusso. Entrambi i settori continueranno a beneficiare della ripresa dei viaggi post-Covid e della riapertura in Cina.

Tecnologia su, energia giù

Indubbiamente è un segnale positivo per l’economia globale che la leadership del mercato azionario sia passata dall’energia che dominava nel 2022 al settore tecnologico che favorisce la crescita. Negli Stati Uniti, sia il settore dell’energia che quello bancario hanno sottoperformato. È probabile che molti investimenti diretti al settore tecnologico nei prossimi anni saranno collegati direttamente o indirettamente alla transizione energetica (diversamente dai carburanti fossili), e in generale alla digitalizzazione dell’economia globale. La crescita dei veicoli elettrici, la digitalizzazione delle reti elettriche e l’ecologizzazione delle aree urbane hanno alimentato la domanda di tecnologia. Con il maggiore utilizzo della tecnologia, l’intera catena del valore ne beneficia tra cui l’hardware, i semiconduttori e le applicazioni di sicurezza informatica.

Il calo dei tassi di interesse nel lungo periodo ha favorito il settore tecnologico. Questi titoli spesso vengono considerati a lunga scadenza, con la crescita degli utili trainata dai tassi di crescita elevati. La flessione degli yield obbligazionari (tassi di sconto) ne incrementa il valore corrente. Nel settore dell’energia, gli utili sono più volatili. I prezzi dell’energia su scala globale sono scesi parecchio dopo i massimi toccati a seguito dell’invasione in Ucraina. Le stime di consensus per gli utili per azione S&P500 del settore dell’energia indicano utili in calo per quest’anno e nel 2024. Le stime degli utili per il settore IT segnalano una crescita a doppia cifra nei prossimi due anni.

La crescita a lungo termine nel settore tecnologico è in grado di migliorare la performance del mercato azionario in generale? Secondo le nostre stime, la crescita continuerà a rallentare nei prossimi trimestri. Gli stimoli derivanti dal calo degli yield obbligazionari quest’anno difficilmente si ripeteranno, poiché l’inflazione ha già prodotto i suoi effetti. Ci sono rischi esterni da considerare, tra cui un inasprimento della regolamentazione sulla ricerca nel campo dell’intelligenza artificiale o le dinamiche geopolitiche a Taiwan. Inoltre, le valutazioni sono tornate a essere costose. Il settore tecnologico S&P500, nel suo complesso, scambia a un PE di 30 (rispetto a un PE di 20 per il mercato nel suo complesso). Sono tanti i fattori considerati e un rallentamento della performance del settore tecnologico si tradurrebbe in un indebolimento della performance dell’indice, tenendo conto dei problemi del settore bancario e dell’energia, oltre che del rischio generalizzato di un calo degli utili.

Il rallentamento della crescita del Pil reale e nominale probabilmente frenerà la crescita dei ricavi delle imprese. I ricavi sono aumentati in linea con l’inflazione e le società ad alta capitalizzazione sono riuscite a gestire meglio i costi e a mantenere i margini di utile in una fase di alta inflazione. I margini sono scesi nel 2020 per le aziende quotate negli Stati Uniti e in Europa, ma hanno recuperato molto nel 2021 e 2022. Le grandi aziende sono riuscite a sfruttare il potere di determinazione dei prezzi in un periodo di aumenti generalizzati dei prezzi. Man mano che l’inflazione scende, questo non avrà più lo stesso peso per la crescita degli utili, soprattutto se la domanda finale sarà più contenuta. Negli Stati Uniti i margini di utile hanno iniziato a scendere.

Nel lungo termine, la tecnologia resta un settore in grado di generare rendimenti superiori al mercato, come è accaduto negli ultimi dieci anni. L’intera catena del valore nel campo dell’intelligenza artificiale favorirà i fornitori di hardware, gli sviluppatori di software e le società che sono in grado di utilizzare questa tecnologia per far crescere l’attività. Nel contempo, i temi nel settore tecnologico, come software-as-a-service e sicurezza informatica dovrebbero continuare a crescere così come le applicazioni che rientrano nel tema del metaverso. Il cambiamento dei modelli operativi e la crescita delle large cap hanno reso il settore più resistente agli alti e bassi del ciclo economico. Gli Stati Uniti faranno da apripista in campo tecnologico, ma saranno seguiti da altri Paesi come la Cina. I governi accelereranno l’adozione dei piani per centrare gli obiettivi correlati ai cambiamenti climatici, per cui gli investimenti in tali tecnologie aumenteranno molto.

Gli investitori azionari si trovano di fronte a sfide interessanti. La performance in generale è stata migliore del previsto e l’inflazione ha giovato ai ricavi aziendali. Ha contribuito anche il mercato obbligazionario, grazie al calo dei rendimenti a più lungo termine. Considerato l’enorme potenziale delle nuove applicazioni nella transizione energetica, nella prestazione di servizi al consumo e in campo sanitario, il settore tecnologico in generale appare come un investimento particolarmente interessante nel più lungo termine.

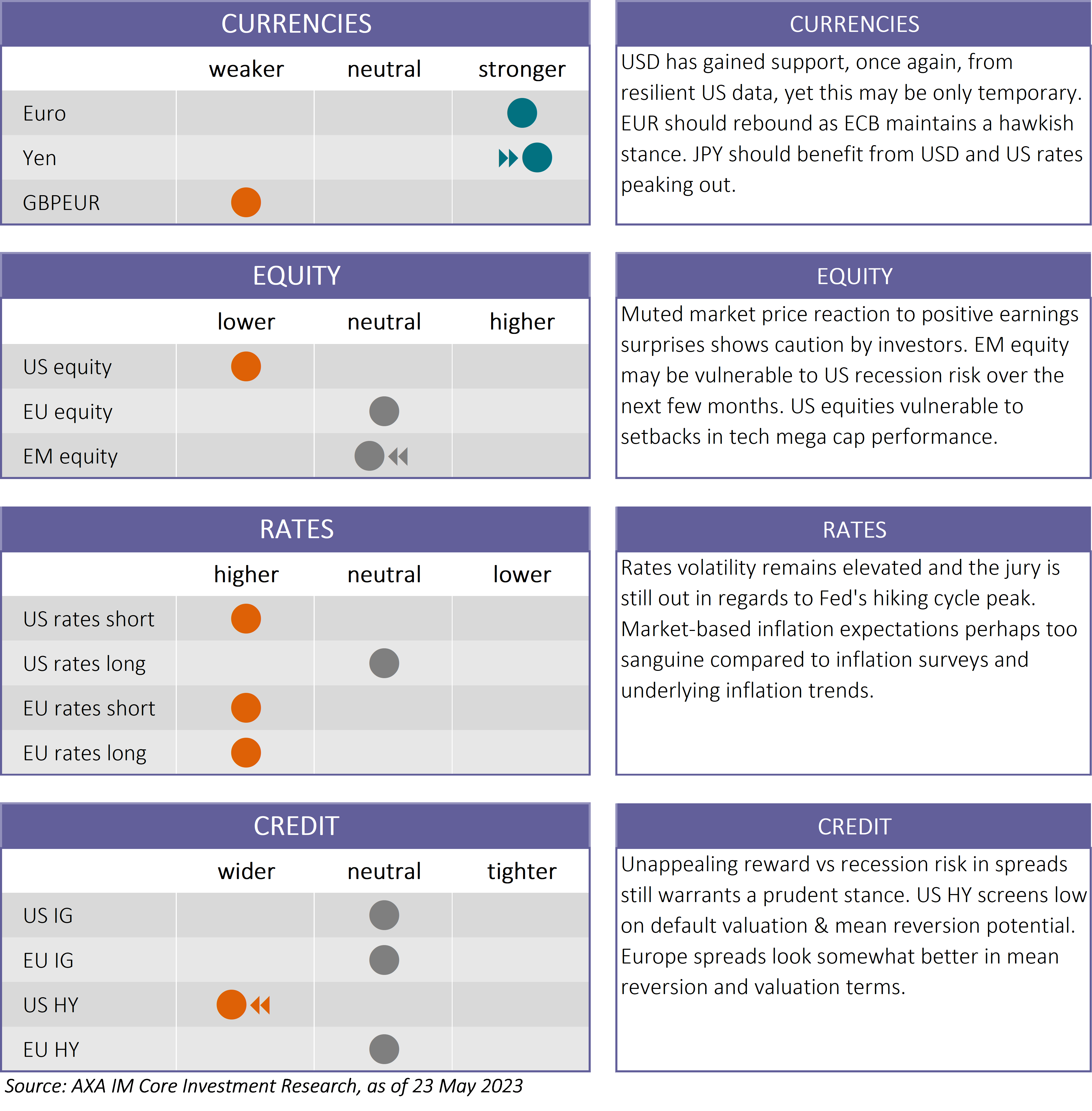

Chiamate ai mercati chiave

Le nostre views direzionali sugli asset dei mercati chiave (orizzonte di 3 mesi)

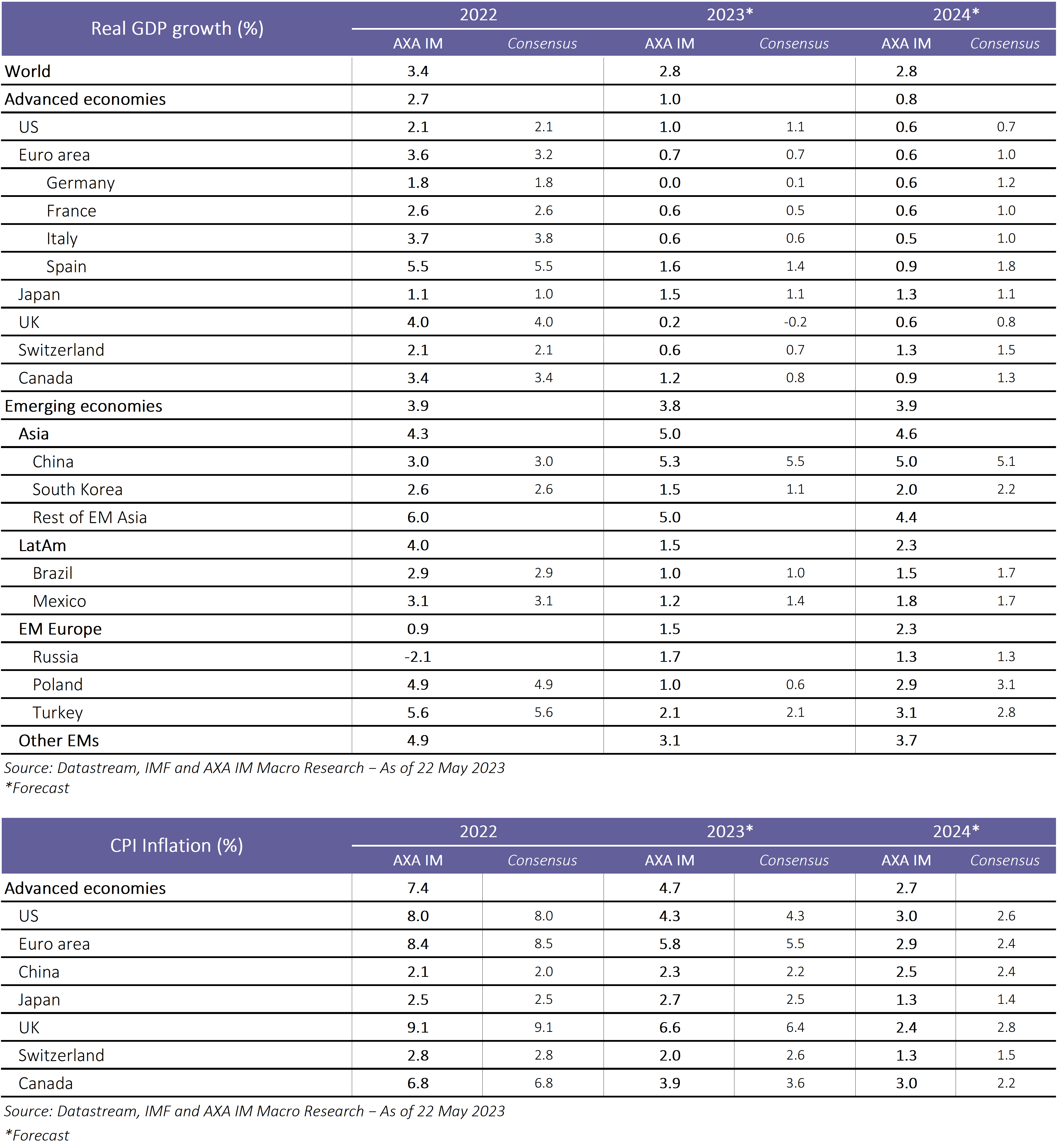

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.