Un buon momento per alzare i tassi

- 27 Aprile 2022 (7 min di lettura)

Punti chiave

- Grazie alla tenuta dell’economia reale, la Federal Reserve e la Banca Centrale Europea (BCE) sembrano sempre più intenzionate ad alzare i tassi di interesse.

- Le prospettive iniziano però a mostrare qualche crepa.

- È in corso una potenziale correzione delle azioni USA rispetto ad altri mercati azionari e obbligazionari.

- Probabilmente il premio per l’eccellente performance degli utili per le aziende americane è giustificato.

- Se la Fed fosse veramente intenzionata a contrastare l’inflazione, un inasprimento delle condizioni finanziarie potrebbe però gravare proprio sulle azioni USA.

Non si scende

Le banche centrali si trovano oggi nelle condizioni ideali per alzare ancora i tassi di interesse. Gli effetti positivi delle riaperture dopo la pandemia persistono, in qualche caso in modo piuttosto marcato come nel turismo e nel tempo libero, e il supporto sul fronte fiscale continua. In Europa si attutiscono così gli effetti dell’impennata dei prezzi dell’energia correlati alla guerra in Ucraina. Su entrambe le sponde dell’Atlantico, la fiducia delle imprese è ancora solida.

La politica monetaria può quindi concentrarsi sul persistente rischio inflazionistico. Negli Stati Uniti, i prezzi al consumo elevati (lo stallo dell’inflazione core a marzo è attribuibile interamente alle oscillazioni di una componente, le auto usate) in abbinamento alla crescita dei salari spingono la Federal Reserve ad annunciare ripetutamente nuovi rialzi dei tassi. Sembra che ci sia accordo nel prevedere che il tasso sui fed fund sarà vicino al tasso di “equilibrio” (2,0/2,5% circa) già entro la fine dell’anno. Considerato che tali interventi avverranno in concomitanza con il ridimensionamento di bilancio della banca centrale a un ritmo più veloce rispetto al 2018-2019, la stretta monetaria potrebbe essere complessivamente più rapida e consistente.

La Lagarde, in occasione dell’ultimo Consiglio direttivo, ha confermato un cauto percorso verso la normalizzazione e ha ribadito, nelle interviste successive, che la natura dello shock inflazionistico è diversa dall’altra parte dell’Oceano atlantico (in Europa i salari non sembrano aver prodotto effetti secondari) e che “un rialzo dei tassi da parte della BCE non farebbe scendere il prezzo del petrolio”. Tuttavia, questa prudenza dipende da eventuali cattive notizie sul fronte dell’economia reale. Non essendoci, al momento, segnali evidenti in tal senso, chi è favorevole al rialzo dei tassi preme per una normalizzazione più rapida. Isabel Schnabel, per esempio, ha detto esplicitamente che gli attuali stimoli fiscali “alimentano” l’inflazione. Di conseguenza, diversi membri del Consiglio direttivo hanno ipotizzato una stretta monetaria anticipata e/o rapida. Luis de Guindos e Martins Kazaks hanno menzionato la possibilità di un rialzo dei tassi già a luglio, mentre Pierre Wunsch ha detto che un tasso sui depositi “sullo zero o più alto entro fine anno è ormai evidente”.

Eppure, iniziamo a notare qualche “crepa” nel flusso dei dati negli Stati Uniti, la fiducia dei consumatori infatti scende, in linea con la flessione dei redditi reali. Persino la spettacolare accelerazione dei salari nominali non sta tenendo il passo con i prezzi al consumo. Le dichiarazioni della Fed hanno già fatto salire i tassi del mercato e, ora che i tassi ipotecari sono oltre il 5%, il numero dei nuovi prestiti immobiliari sta scendendo bruscamente. In Europa, la tenuta dei dati dipende dalla spesa pubblica, ancora elevata per compensare gli aumenti dei prezzi dell’energia. Sarà sempre più difficile man mano che verrà meno il sostegno della Banca Centrale Europea (BCE) tramite il Quantitative Easing.

Infine, l’impatto della politica di tolleranza zero verso il Covid inizia a farsi sentire in Cina, per quanto si sia ben lontani dal tracollo dell’attività di inizio 2020. Le autorità politiche si trovano ad affrontare le stesse scelte problematiche dei Paesi occidentali emerse oltre due anni fa: optare per un lockdown generalizzato e accettarne le enormi ripercussioni economiche, oppure tollerare una mortalità elevatissima. Dato che la Cina non ha ancora attinto alle sue “riserve politiche”, e ha evitato i massicci stimoli fiscali e la politica monetaria applicata ad Occidente, mentre una percentuale elevata degli anziani non è vaccinata, la scelta dovrebbe essere ovvia e, per il momento, le restrizioni restano in vigore. Secondo un articolo di Bloomberg del 14 marzo, solamente il 51% degli ultraottantenni ha fatto due vaccinazioni e solamente il 20% ha fatto il richiamo. Per il momento, nonostante i consumi siano in calo e gravino sul settore dei servizi, la macchina produttiva della Cina appare intatta e, secondo i dati sugli scambi commerciali di marzo, il Paese è ancora in grado di rispondere alla domanda mondiale, una buona notizia considerati i problemi con le forniture nelle nazioni sviluppate. Però, qualora le restrizioni venissero inasprite, sarebbe difficile non provocare ripercussioni anche sul settore manifatturiero.

Il secondo semestre dell’anno potrebbe risultare più difficile per le banche centrali. Inoltre, nell’Eurozona, con la fine del QE da parte della BCE, potrebbero riemergere i problemi di frammentazione, con un significativo ampliamento degli spread sovrani. Il mercato obbligazionario ha accolto bene le dichiarazioni di Christine Lagarde che, nell’ultima conferenza stampa, si è detta pronta a lottare contro la frammentazione, se e qualora necessario. Non ha però chiarito in che modo intende portare avanti tale strategia. È comprensibile, considerate le difficoltà tecniche e politiche che la BCE ha già dovuto affrontare in passato quando si è trattato di definire gli strumenti per affrontare la questione della trasmissione della politica monetaria, in un momento in cui si stava preparando alla normalizzazione. Basti pensare agli anni 2010/2012 e alle discussioni sul Programma per il mercato unico e le transazioni monetarie dirette (OMT). Quest’ultima soluzione, in realtà mai usata, per 10 anni è stata considerata l’arma preferita contro la frammentazione. Tuttavia non è semplice, per quanto le alternative non siano necessariamente meglio. C’è comunque una discrepanza tra ciò che viene chiesto alla BCE (creare più epicicli intorno ai suoi obiettivi principali per supplire alle mancanze dell’unione monetaria) e il contributo dei governi nazionali. Nel 2012 la soluzione alla crisi sovrana non arrivò unicamente dalla BCE, ma anche dalla capacità dei governi di realizzare nuovi sistemi, come il meccanismo europeo di stabilità (ESM). Continuiamo a credere che, senza un’estensione del fondo Next Generation EU, la BCE potrebbe essere costretta ad adottare mezze soluzioni, tra cui mobilitare i reinvestimenti dei piani di QE a sostegno delle parti più fragili.

Il costo del denaro e i rischi per le azioni USA

Dopo la crisi finanziaria globale c’è stato un periodo senza precedenti di allentamento monetario. Il principale beneficiario dei tassi di interesse bassissimi e del Quantitative Easing è stato il mercato azionario americano che ha riportato performance molto più brillanti degli altri mercati azionari globali. La politica monetaria ha modificato anche i tradizionali rapporti tra azioni e obbligazioni. Ha fatto scendere il tasso di sconto e garantito liquidità ai mercati obbligazionari, consentendo alle azioni di rivalutarsi continuamente senza vincoli finanziari. È stato facilitato il passaggio dai titoli del Tesoro con rendimenti bassissimi alle obbligazioni societarie grazie a uno spread di credito interessante, sostenuto da una put option implicita. Gli investitori nei portafogli multi-asset hanno fatto sempre meno affidamento sulle tradizionali caratteristiche di copertura dei Treasury, poiché era la politica monetaria stessa a fornire tale copertura. In questo modo, dopo la crisi finanziaria globale, nessuna battuta d’arresto è durata a lungo nei mercati azionari statunitensi. È forse giunto questo momento?

L’inflazione è ai livelli massimi da decenni. È finita l’era del denaro a buon mercato e il mercato azionario statunitense probabilmente è il più vulnerabile a un cambiamento di regime. Per quanto il QE non abbia riguardato solo gli Stati Uniti, ha comunque inciso sulle sue valutazioni azionarie più che in altri Paesi. In Europa, il QE della BCE era orientato maggiormente a prevenire una crisi del debito sovrano. In Giappone, la deflazione esisteva già prima della crisi finanziaria globale, pertanto anche con i tassi sullo zero, la crescita nominale e le aspettative di utile erano troppo basse per produrre rendimenti azionari discreti. Vero è che le azioni hanno fatto meglio delle obbligazioni in quelle regioni e che il tradizionale rendimento relativo ciclico tra strumenti rischiosi e risk-free è stato ridotto dal QE. Gli effetti sono stati più estremi negli Stati Uniti. Oggi il divario tra i rendimenti azionari a termine e lo yield dei Treasury decennali è del 2,5% soltanto, rispetto a una media del 4% negli ultimi vent’anni. Nel resto del mondo il divario è più ampio, il che significa che i mercati azionari al di fuori degli Stati Uniti sono relativamente meno costosi.

Ben Bernanke è famoso per aver detto una volta che, se si riduce il tasso di sconto a zero, il valore attualizzato dei flussi di cassa futuri si avvicina all’infinito. La pandemia ha portato tale fenomeno all’estremo. La liquidità immessa all’inizio del 2020 e i successivi stimoli alla domanda attraverso la politica fiscale hanno fatto salire le valutazioni azionarie verso nuovi picchi. Dopo il ciclo di stretta del 2015-2018 venne evitata una correzione azionaria potenzialmente più ampia grazie alla rapida applicazione di provvedimenti a sostegno dell’economia e del mercato quando si manifestò la minaccia del Covid. Ma oggi il mercato obbligazionario sconta una stretta monetaria significativa nel prossimo anno circa.

L’inflazione è il problema principale per la Federal Reserve e, almeno negli Stati Uniti, riguarda sia la domanda che l’offerta. La Fed non può fare nulla per l’offerta, ma può avvalersi della politica monetaria per rallentare la domanda. Questo è il rischio principale per il mercato azionario statunitense. Se la Fed alzasse i tassi abbastanza da far sì che la crescita inferiore alla media negli Stati Uniti riduca l’inflazione, gli effetti sarebbero globali. Gli utili aziendali ne risentirebbero e i mercati azionari dovrebbero affrontare sia un calo degli utili che un tasso di sconto più alto.

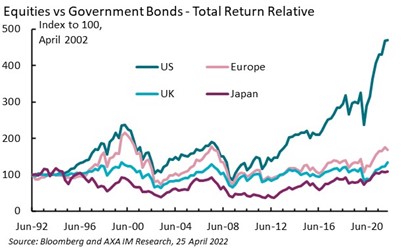

Potremmo tornare al rapporto tra azioni e tassi risk free che c’era prima della crisi finanziaria globale. Gli yield sono già quasi ai livelli dell’ultimo ciclo monetario. Nelle recessioni che seguirono i cicli di stretta 1999-2000 e 2004-2006, le obbligazioni fecero assai meglio delle azioni negli Stati Uniti e altrove (Figura 1). Il sell-off dei mercati del reddito fisso finora quest’anno ha incrementato la probabilità che accada qualcosa di simile nel caso di una stretta monetaria maggiore, con una recessione negli Stati Uniti. Naturalmente, il punto di partenza per gli yield è assai più basso ma, se la banca centrale non fosse in grado di resuscitare il QE per via dell’inflazione, i rendimenti azionari chiaramente ne risentirebbero.

Le azioni hanno fatto meglio delle obbligazioni nel periodo del QE

La domanda per chi investe e si occupa di asset allocation è se il problema dell’inflazione è abbastanza grave da decretare la fine del QE e della repressione finanziaria correlata. Se le banche centrali si lasciassero prendere dalla paura, l’inflazione resterebbe alta, dunque varrebbe la pena valutare dove indirizzare le coperture. Confermiamo il vantaggio di avere obbligazioni indicizzate all’inflazione in portafogli bilanciati, dato che l’indicizzazione dell’inflazione sarà necessaria ancora per un po’. Se la domanda elevata nei mercati del lavoro, i prezzi alti di energia e alimentari nonché i segnali degli effetti secondari dell’inflazione costringessero le banche centrali veramente a una stretta consistente, allora i rischi per gli investitori azionari sarebbero evidenti.

Su scala globale, i mercati azionari al di fuori degli Stati Uniti sono meno costosi. Tuttavia, gli utili iniziano a decelerare e i tassi di crescita previsti a 12 mesi diminuiscono. Molti mercati hanno già subito una correzione di oltre il 10% rispetto ai massimi ciclici, in qualche caso di oltre il 20%. Ma la correzione del mercato statunitense è stata limitata a fronte della politica super-accomodante che nel 2020 ha spinto al rialzo le valutazioni. In un certo senso, il mercato americano merita un premio per le valutazioni, considerata l’eccezionale performance storica degli utili, che secondo noi dovrebbe continuare. Questo però è aumentato negli ultimi anni e, se la Federal Reserve avesse veramente intenzione di stroncare l’inflazione, il mercato azionario statunitense potrebbe essere la prossima vittima.

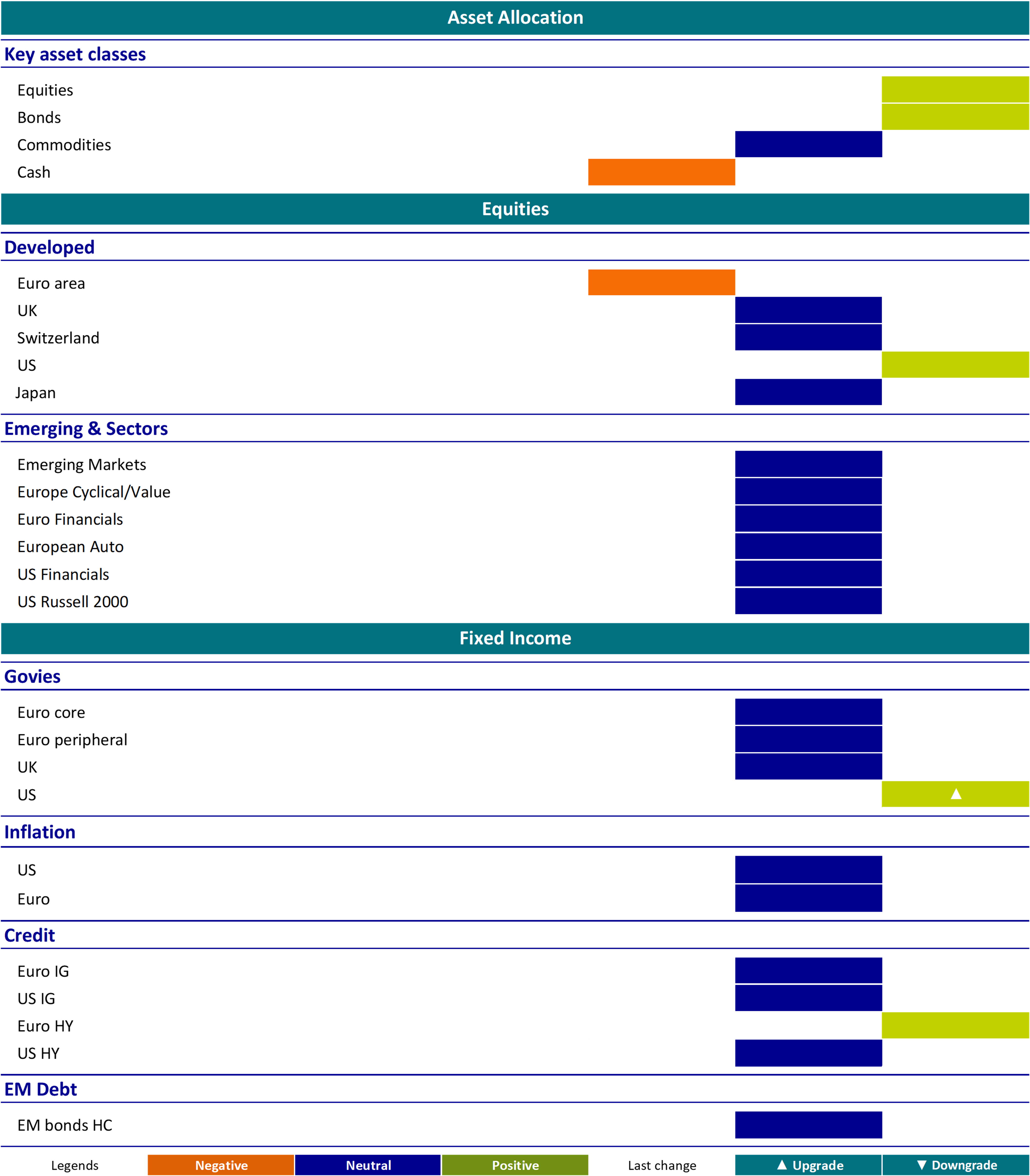

Asset allocation raccomandata

Source: AXA IM Macro Research – As of 26 April 2022

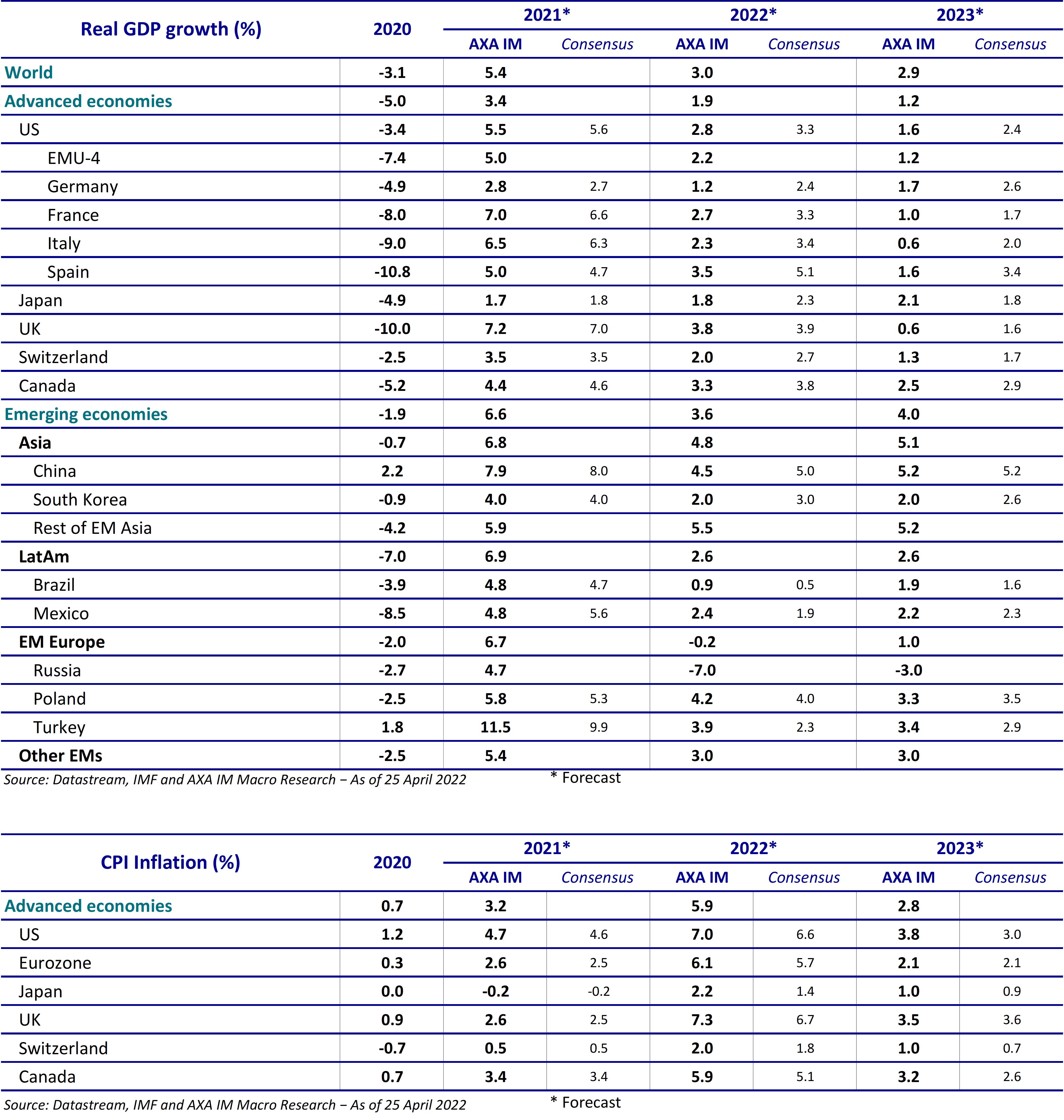

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri

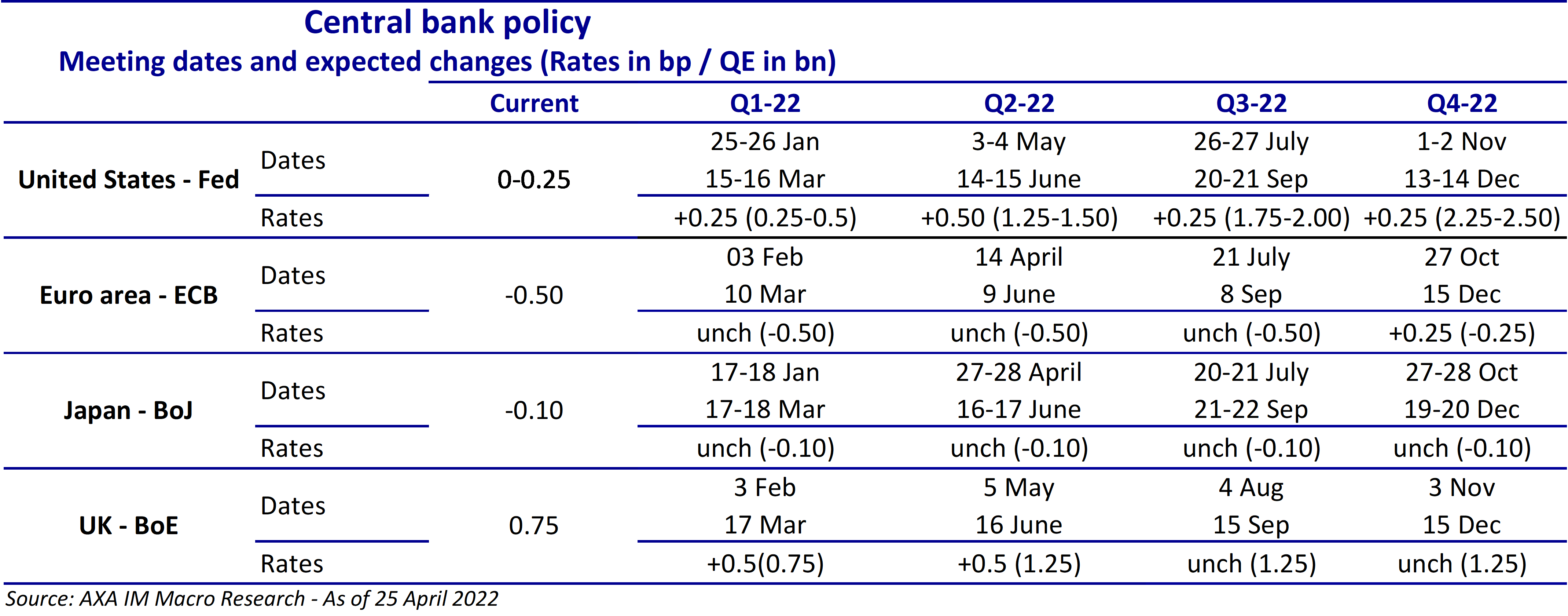

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.