Soft o hard landing

- 26 Luglio 2023 (5 min di lettura)

Punti chiave

- Sta emergendo qualche differenza a livello macroeconomico tra le due sponde dell’Atlantico: negli Stati Uniti sembra probabile un soft landing, più che in Europa dove i dati poco brillanti segnalano una possibile contrazione del Pil.

- Anche negli Stati Uniti crediamo che sarà difficile evitare una contrazione del Pil.

- Le obbligazioni offrono reddito e diversificazione in uno scenario meno positivo.

Gli Stati Uniti e l’Europa vanno ancora nella stessa direzione?

Per molto tempo Stati Uniti ed Europa hanno seguito dinamiche macroeconomiche analoghe. In entrambi i casi, l’inflazione persistente ha portato alla stretta monetaria allo scopo di contenere la domanda in eccesso e le pressioni sui salari nel mercato del lavoro, a costo di provocare una limitata recessione. La situazione si sta però complicando, infatti negli Stati Uniti si stanno manifestando concreti segnali di disinflazione senza particolari rallentamenti dell’economia reale, mentre nell’Eurozona, dove diversi stati membri tra cui la Germania sono in recessione dalla fine del 2022, i dati poco brillanti lasciano presagire un ulteriore deterioramento dell’attività nei prossimi mesi, e l’inflazione core non è certo di aiuto. Il mercato ora sconta nuovi rialzi dei tassi nell’Eurozona, più che negli Stati Uniti, per cui si delinea il rischio di un hard landing in Europa.

Le peculiarità strutturali del mercato del lavoro nell’Area Euro e negli Stati Uniti potrebbero contribuire a tale divergenza. Negli Stati Uniti la negoziazione salariale avviene in genere con il singolo collaboratore, per cui il mercato reagisce più rapidamente a cambiamenti anche minimi nelle opportunità occupazionali. Nell’Area Euro prevalgono le negoziazioni collettive, si presta maggiore attenzione alla perdita del potere d’acquisto nei periodi di inflazione elevata e meno alle prospettive occupazionali. Le ripercussioni dello shock inflazionistico potrebbero durare più a lungo nell’Eurozona, e il mercato del lavoro potrebbe deteriorarsi ancora, prima che l’inflazioni torni entro il target della BCE. Sebbene i falchi del Consiglio direttivo ultimamente si siano fatti sentire di meno, queste sono le tematiche su cui in genere ci si concentra.

Va poi considerata anche la politica fiscale. Per quanto l’era dei massicci stimoli monetari dovrebbe essere finita negli Stati Uniti, non si prevede una svolta verso l’austerity nel 2024, soprattutto in vista delle elezioni. Invece, tutti gli stati membri dell’Eurozona, a diversi gradi, stanno pianificando una manovra fiscale per il prossimo anno in considerazione del sistema di sorveglianza fiscale europeo. Esattamente nel momento in cui la stretta monetaria accumulata raggiungerà il picco, l’aumento della pressione fiscale comincerà a incidere sulla domanda aggregata.

Secondo noi, lo scenario più probabile negli Stati Uniti è comunque ancora quello di un “soft landing”, mentre si eviterà la recessione anche limitata. Vero è che l’inflazione negli Stati Uniti è già scesa parecchio grazie alla combinazione del calo dei prezzi dell’energia, della flessione dei prezzi degli alimentari e dei prodotti, mentre il settore dei servizi sembra dirigersi nella stessa direzione, in parte perché i canoni di locazione iniziano a scendere. Gli ultimi passi ancora da fare, ovvero riportare l’inflazione core dal 4,8% di giugno al target della Fed del 2%, potrebbero essere ardui senza un calo della domanda. Ci sembra difficile conciliare il “soft landing”, con l’economia in fase di contrazione, e un’inflazione intorno al 2% come vorrebbe vedere la Federal Reserve prima di decidere di sospendere la stretta monetaria. In questo momento il tasso d’interesse è già pari a circa il doppio del tasso di equilibrio. Naturalmente i miracoli possono accadere, tuttavia non riusciamo a identificare un cambiamento strutturale dell’economia americana che la faccia resistere a lungo a una politica monetaria restrittiva. Forse gli effetti della pandemia, per esempio sul risparmio personale, stanno incidendo sui consueti tempi di trasmissione del segnale politico sull’economia reale, ma non crediamo che siano diminuiti in misura significativa. Prendiamo comunque atto che, in questo momento, il soft landing negli Stati Uniti è lo scenario più probabile per il mercato.

In caso di hard landing cambiano le prospettive di investimento

Non c’è nulla di particolarmente insolito nel fatto che i rendimenti azionari nel 2023 hanno superato quelli obbligazionari, in uno scenario caratterizzato da un aumento significativo dei tassi di interesse a breve termine. Negli Stati Uniti, la Federal Reserve ha alzato i tassi di 350 punti base negli ultimi 12 mesi. L’indice S&P500 ha prodotto un rendimento complessivo dell’11% circa nel periodo, mentre l’indice Bloomberg US Aggregate Bond ha registrato un rendimento negativo del 3%. Naturalmente il fattore macro alla base di tali risultati è una crescita robusta del Pil nominale.

L’andamento del mercato cambierebbe molto qualora gli Stati Uniti e altre economie entrassero in recessione nel corso del prossimo anno. Storicamente, i rendimenti azionari diventano negativi quando la recessione ha inizio e la Federal Reserve taglia i tassi. Negli ultimi cinquant’anni abbiamo registrato performance particolarmente negative per l’azionario in presenza di un allentamento della politica monetaria come reazione al calo del tasso di crescita del Pil. È avvenuto nel 1980, 2000 e 2009. La performance dipende dalla crescita del Pil e dalle implicazioni per gli utili societari.

Le previsioni di consensus non delineano una recessione profonda negli Stati Uniti. In realtà, le stime sul Pil assomigliano più a un soft landing in cui la crescita inferiore alla media comporta comunque una capacità inutilizzata appena sufficiente a far scendere l’inflazione. Il consensus sulla crescita corrisponde a prospettive sugli utili altrettanto positive. Secondo le stime di consensus attuali per l’S&P500, nel 2024 il tasso di crescita degli utili per azione sarà dell’11% rispetto al dato invariato del 2023.

Soft o hard, azioni o obbligazioni?

Il prossimo anno gli investitori potrebbero trovarsi di fronte a due scenari. Il primo è lo scenario previsto dal consensus che abbiamo delineato. Nel secondo scenario, l’economia reagirà come ha sempre fatto a uno shock inflazionistico e alla stretta monetaria. In altri termini, ci sarà una recessione. Le prospettive di investimento sono molto diverse. Nel caso di un soft landing, le azioni continueranno a fare meglio delle obbligazioni grazie alla rinnovata crescita degli utili nel 2024. Tuttavia, con l’economia vicino alla piena capacità, un soft landing solitamente non porta a un aumento significativo della disoccupazione, un taglio significativo dei tassi di interesse che stimolerebbe i rendimenti obbligazionari sarebbe improbabile. L’inflazione continuerebbe a preoccupare le banche centrali, e i continui interventi della politica monetaria diventerebbero la norma. Un premio a termine più elevato potrebbe essere necessario nelle curve dei rendimenti per riflettere la maggiore incertezza sul futuro livello dei tassi di interesse e una rivalutazione dei tassi di equilibrio.

Il principale vantaggio del reddito fisso in uno scenario di questo tipo sarebbe il reddito derivante dagli yield elevati, senza grosse deviazioni dai livelli attuali. L’eventuale necessità di continuare con la stretta monetaria limiterebbe la flessione dei tassi risk free a lungo termine e il restringimento degli spread di credito rispetto ai livelli attuali, vicino alle medie a lungo termine. Le obbligazioni sarebbero una fonte di reddito nonché di diversificazione dell’esposizione azionaria.

In caso di recessione, la situazione sarebbe diversa. Gli utili societari risentirebbero del calo dei ricavi a fronte del rallentamento della crescita del Pil, e per le aziende sarebbe più difficile mantenere i margini di utile. Per il mercato azionario statunitense in particolare, le valutazioni attuali non offrono valore in uno scenario in cui la crescita degli utili tornasse a essere negativa. Il calo dei prezzi azionari si ripercuoterebbe sull’economia reale, con una riduzione degli investimenti e della fiducia dei consumatori. La Federal Reserve interverrebbe rapidamente per tagliare i tassi, consentendo un calo degli yield obbligazionari e un rendimento complessivo ben oltre quello indicato dal livello attuale degli yield. Il risultato, negli Stati Uniti, sarebbe un aumento significativo dei premi per il rischio azionario ex ante, abbastanza da attirare gli investitori nuovamente verso le azioni in previsione di una ripresa dell’economia e delle aziende.

Resilienza

In questo momento è difficile immaginare lo scenario più negativo. Non ci sono stati grandi eccessi su scala globale. I livelli del debito corporate sono stati gestibili, anche se la situazione potrebbe peggiorare qualora i tassi di interesse restassero alti più a lungo. La domanda nel mercato del lavoro resta alta nella maggior parte dei Paesi sviluppati. Finora, la stagione degli utili del 2° trimestre è stata robusta: le banche, che spesso sono la spia di possibili crisi economiche, hanno riportato ottimi risultati e non lasciano presagire problemi di rilievo sul fronte del credito. Ci sono però segnali di debolezza. Gli indici PMI globali segnalano che il manifatturiero è in recessione, da un po’ di tempo. Il rialzo dei tassi di interesse inizia a erodere il potere di acquisto delle famiglie nelle economie dove il costo del denaro pesa di più. A livello globale, il tasso di crescita della Cina è deludente e non ha portato al recupero della domanda post-lockdown, per cui alcune componenti dell’economia dell’Eurozona hanno fatto un passo indietro. Non possiamo escludere un hard landing globale.

I dati e gli interventi politici saranno cruciali nei prossimi mesi. Le azioni negli Stati Uniti sono nuovamente costose. Il rendimento azionario resta indietro rispetto allo yield delle obbligazioni societarie investment grade. Lasciando da parte ciò che potrebbe accadere ai multipli di utile di alcuni segmenti del settore tecnologico, è più probabile che i multipli scendano qualora il rallentamento della crescita fosse generalizzato. Indubbiamente, lo scenario peggiore per le azioni sarebbe una revisione al ribasso delle stime di utile per il 2024, con una parziale inversione dell’espansione dei multipli di quest’anno. Il calo degli yield obbligazionari dovrebbe farci tirare un sospiro di sollievo, ma prima dovrebbe avvenire una profonda correzione dei prezzi.

Potremmo assistere a un soft landing. La crescita positiva del Pil dovrebbe consentire alle aziende di far crescere gli utili, mentre l’allentamento dell’inflazione farebbe ridurre le pressioni sui costi e la crescita dei ricavi nominali per cui i margini potrebbero essere ancora solidi. Sarebbe notevole se questo fosse lo scenario dei mercati americani nel prossimo anno circa, ma dopo gli shock degli ultimi tre anni, la tenuta dell’economia non è in dubbio. Comunque, le valutazioni obbligazionarie sono più eque oggi che negli ultimi anni, mentre alcune parti del mercato azionario riflettono valutazioni troppo ottimiste. Qualche investitore potrebbe approfittare della bassa volatilità implicita per acquistare qualche assicurazione per i portafogli azionari. Più semplicemente, il rendimento di cassa implicito resterà alto per un po’ e, con l’aggravarsi dei rischi per la crescita, la sicurezza del rendimento della liquidità va soppesata con la prospettiva di un mercato azionario americano in cui i rischi sul fronte delle valutazioni e degli utili non invitano all’acquisto.

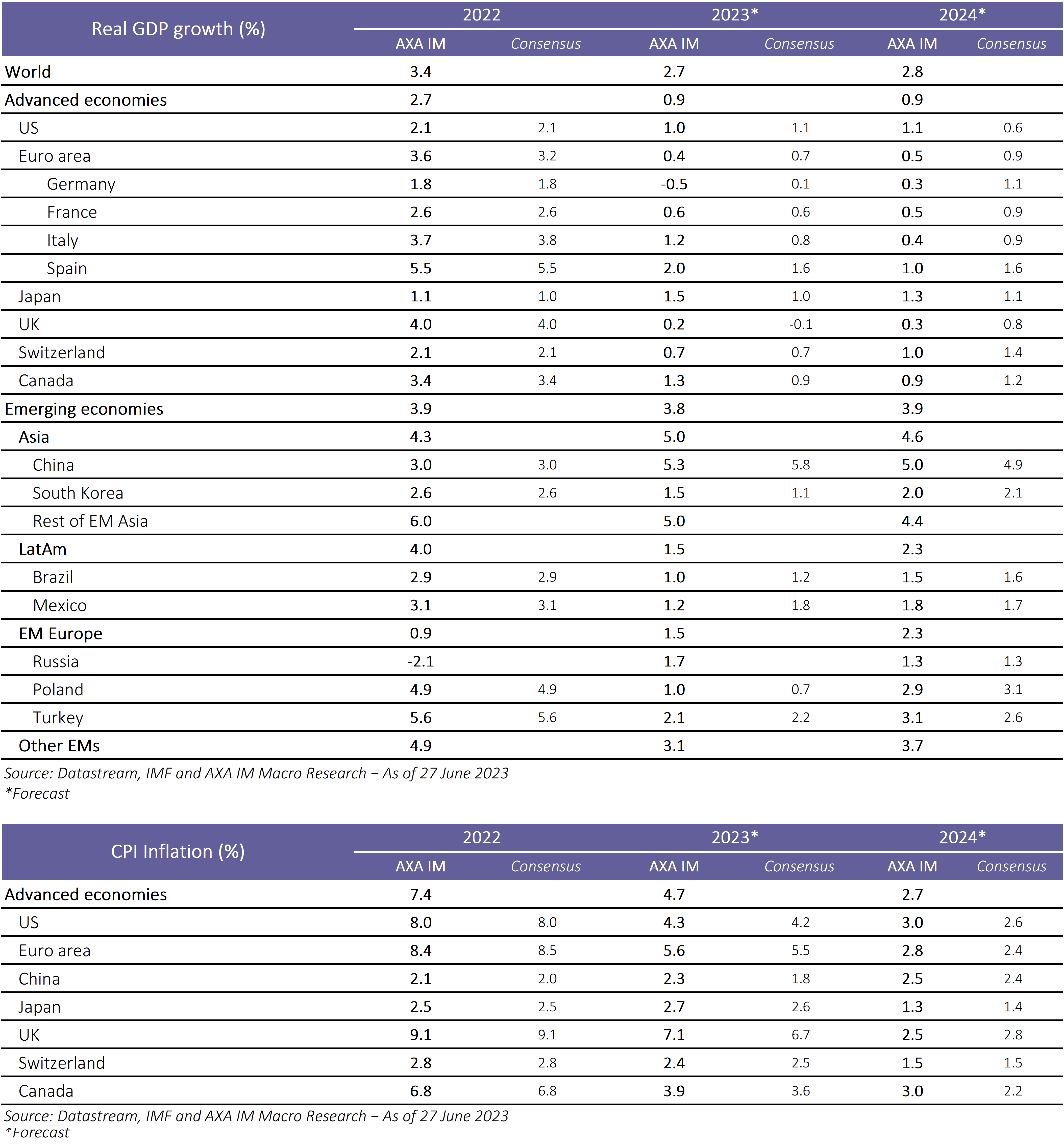

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

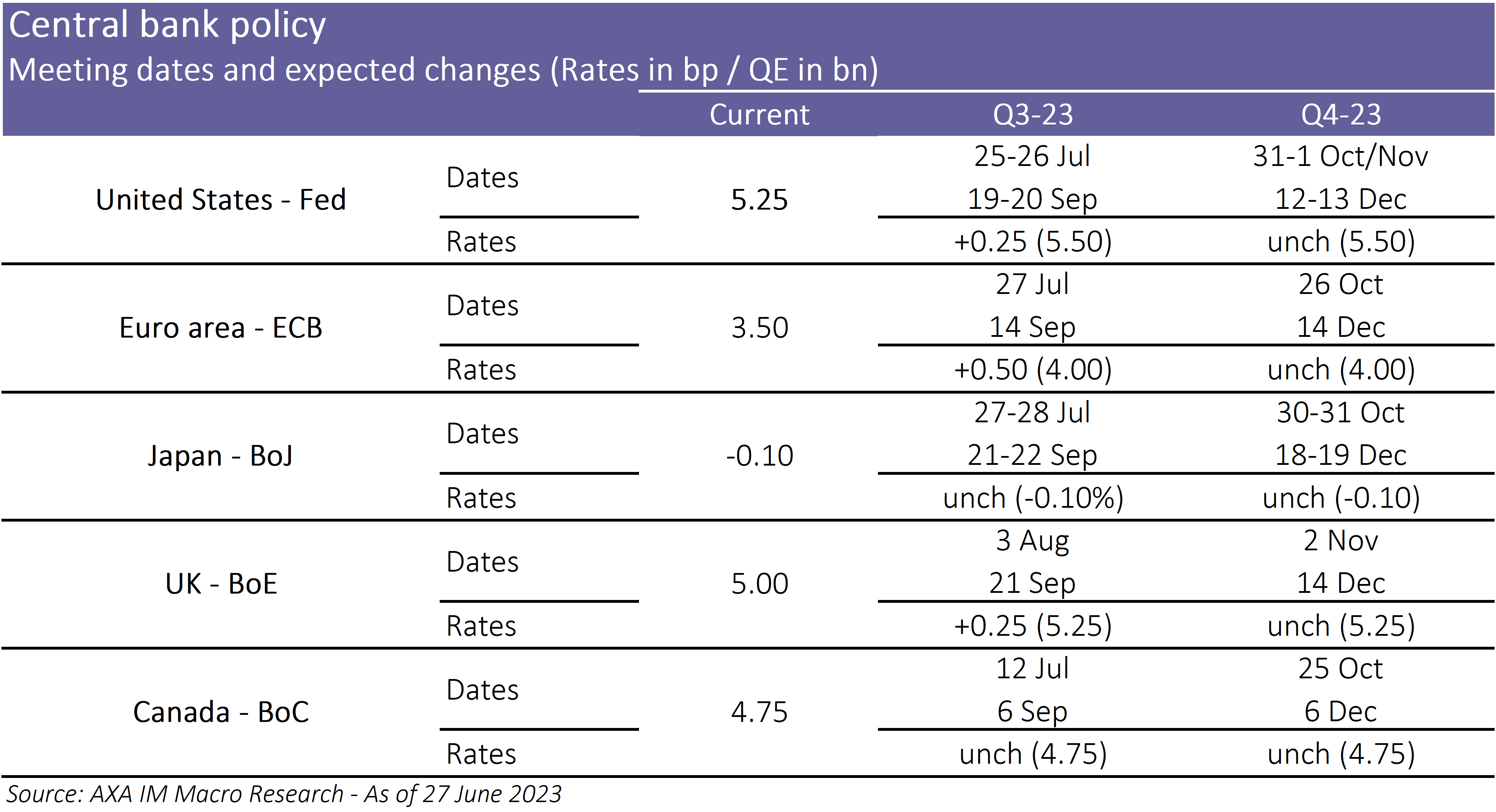

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.