Si accumulano i segnali di recessione, ma i prezzi li rispecchiano?

- 27 Luglio 2022 (7 min di lettura)

Punti chiave

- Il rallentamento economico è confermato su entrambe le sponde dell'Atlantico

- Tuttavia, passerà del tempo prima che le banche centrali cambino approccio

- Migliorate le valutazioni di azioni e obbligazioni

- La stabilità dei tassi d'interesse e degli yield obbligazionari spinge a un certo ottimismo rispetto alla possibilità di rendimenti

- Il focus nei mercati azionari si concentra sui segmenti growth e quality

Confermato un brusco rallentamento

Su entrambi i lati dell'Atlantico, l'economia ha smesso di sfidare la forza di gravità. Con gli indici PMI entrati in territorio di contrazione a luglio, l'impatto dello shock inflazionistico sull'attività emerge infine in tutta la sua ampiezza. Si tratta ora di capire se abbiamo raggiunto il punto in cui l'inflazione si “auto-stabilizza”, nel senso che il rallentamento economico indotto dal rialzo dei prezzi riesce a frenare eventuali effetti indiretti. Quello che ci sembra particolarmente interessante rispetto ai dettagli qualitativi forniti con le ultime pubblicazioni dei PMI è l'emergere di “scorte involontarie“. Se a questo aggiungiamo il fatto che, a luglio, l'allungamento medio dei tempi di consegna dei fornitori nell'area euro è stato ai minimi da ottobre 2020, rispecchiando un alleggerimento dei problemi sul lato dell'offerta, questo potrebbe indicare che le pressioni sui prezzi “a monte della pipeline” si stiano finalmente attenuando. Di fatto, fino a questo momento i produttori, a fronte di una domanda elevata, non hanno fatto fatica a trasferire sul consumatore finale l'aumento dei prezzi delle materie prime. D'ora in avanti, chi si troverà con scorte inaspettate potrà finalmente abbassare la propria richiesta di prezzo, con una conseguente normalizzazione.

Negli Stati Uniti, il mercato del lavoro sta visibilmente perdendo un po' della sua vitalità. Le richieste iniziali di sussidi di disoccupazione sono in costante ascesa e, al momento, hanno nettamente superato il livello del 2019. L'ultimissimo sviluppo su questo fronte è che le richieste continuative di sussidi si stanno stabilizzando, dopo una fase di contrazione, segno che chi perde il lavoro oggi fa più fatica a ricollocarsi. Ciò dovrebbe in qualche modo sgonfiare il mercato del lavoro e frenare l'aumento dei salari, portando di conseguenza a una decelerazione dell'inflazione core. Questi indicatori restano comunque a livelli accettabili rispetto agli standard storici, ed è probabile che la Fed intenda aspettare di vedere più segni di “sofferenza” prima di decidersi a rallentare il ritmo della normalizzazione. Gli ultimi dati sull'inflazione segnano un aumento spettacolare, e l'effetto frenante dovuto al deterioramento ciclico sarà al meglio graduale, cosicché la banca centrale non sarà molto propensa ad abbassare la guardia troppo in fretta.

Lo stesso vale per l'area euro. La Banca centrale europea, dopo la decisione di strappare con le precedenti dichiarazioni previsionali, aumentando i tassi di 50 punti base a luglio, intende evidentemente proseguire il percorso di normalizzazione. La velocità del deterioramento dell'economia reale potrebbe gradualmente concedere un po' di terreno alle colombe della BCE, ma continuiamo ad aspettarci anche a settembre un rialzo di 50 bps, consistentemente con un inasprimento delle condizioni del credito. L'ultima indagine sul credito bancario condotta dalla BCE suggerisce un irrigidimento degli standard di prestito da parte degli istituti di credito, sia per le imprese che per le famiglie. Nei prossimi trimestri, questa tendenza porterà a un ulteriore rallentamento dell'attività economica.

Se lo slancio di ripresa dell'economia rallenta ovunque, l'elenco dei rischi di ribasso è particolarmente lungo nel caso dell'area euro, il che spiega in parte la recente debolezza della moneta unica sul mercato dei cambi. Vero è che, per il momento, l'Europa ha evitato lo “scenario peggiore”, quello in cui la Russia decida di chiudere i rubinetti del gas. Dopo 10 giorni di fermo per “manutenzione”, le forniture sono infatti riprese. Ma il settore resta sotto pressione, con Mosca che continua a minacciare possibili blocchi e non è disponibile a sfruttare tutta la capacità di Nord Stream 1. Le nubi continuano a offuscare l'orizzonte, una situazione che probabilmente non infonderà molta fiducia tra le imprese dell'area euro.

Dobbiamo inoltre tenere conto del ritorno del “rischio di frammentazione”. Se da un lato vediamo che il TPI (Transmission Protection Instrument) – il nuovo strumento anti-frammentazione introdotto dalla BCE può essere un'arma potente capace di fare da scudo al resto dei paesi periferici in caso di contagio proveniente dall'Italia, non ci sembra in grado di affrontare direttamente il dramma italiano. Anche la “condizionalità leggera” del TPI presuppone il rispetto di alcuni “contratti” esistenti con l'UE, e questo è stato uno degli elementi di maggiore tensione in seno alla coalizione Draghi. Il messaggio per gli ambienti politici italiani è che ora “devono cavarsela da soli”. Il modo in cui i partiti che probabilmente vinceranno le elezioni lampo del 25 settembre modificheranno i loro attuali manifesti sarà essenziale per contenere un ulteriore ampliamento dello spread. Giorgia Meloni – leader di Fratelli d’Italia, partito della coalizione di destra attualmente in testa nei sondaggi – ha già abbassato i toni del suo euroscetticismo, ma resta su posizioni radicali rispetto alle questioni fiscali e strutturali.

Le valutazioni non sono sufficienti, ma necessarie per un miglioramento dei rendimenti del mercato

Considerata la performance relativa dei principali mercati azionari e obbligazionari da inizio anno, si potrebbe concludere che i stiano già scontando una fase di crescita inferiore al dato tendenziale o di recessione. Sarebbe sicuramente una conclusione valida, se non fosse per l'assottigliamento dei premi per il rischio registrato durante il Quantitative Easing. Durante la pandemia, le valutazioni sono arrivate a livelli estremi, per effetto delle iniezioni di liquidità e dell'ulteriore abbassamento dei tassi da parte delle banche centrali, mentre le autorità fiscali intervenivano per stimolare la domanda aggregata. La correzione delle valutazioni è in gran parte legata alla fine di queste politiche. La presenza di P/E eccessivi in alcune parti del mercato azionario, e i tassi di rendimento negativi in alcuni segmenti del mercato obbligazionario, sono stati la manifestazione più evidente della divergenza tra i prezzi del mercato e il valore economico sottostante. Tuttavia, a partire dall'anno scorso, e con l'emergere dell'esigenza di un diverso regime monetario, si sono registrati tassi di rendimento superiori in tutte le asset class, con premi per il rischio più alti che rispecchiavano la crescente incertezza.

I mercati sembrano voler suggerire che gli adeguamenti delle valutazioni sono ormai sufficienti. Partendo dai tassi d'interesse e dai titoli governativi, la necessità di una stretta monetaria ha spinto al rialzo i rendimenti spot e forward. Se i tassi d'inflazione devono ancora toccare il picco, le aspettative rispetto alla necessità di rialzi hanno toccato i massimi. Nell'ultimo mese, infatti, abbiamo visto una certa moderazione delle aspettative di rialzi dopo il picco di metà giugno, negli Stati Uniti come nell'area euro e nel Regno Unito. Gli yield si sono abbassati in tutta la curva e i total return raggiungibili nei mercati obbligazionari a luglio dovrebbero tornare in territorio positivo. La stabilizzazione dei tassi è una condizione favorevole per altre asset class.

Se le aspettative sui tassi d'interesse hanno raggiunto il picco è perché gli investitori sono convinti che la stretta monetaria operata dalle banche centrali riuscirà ad arginare l'inflazione. Ciò nonostante, si prevede un abbassamento graduale dell'inflazione nel corso del prossimo anno. In tale contesto, le obbligazioni inflation-linked continueranno a beneficiare dell'indicizzazione all'inflazione, ma i tassi d'inflazione di break-even non dovrebbero cambiare di molto. Per il resto dell'universo del reddito fisso, le prospettive di rendimento dipendono dalla percezione di come le imprese riusciranno a gestire i propri flussi finanziari e le proprie posizioni patrimoniali in un contesto congiunturale più difficile. Ma le valutazioni sono chiare – ai livelli correnti di yield e di spread sui mercati delle obbligazioni societarie, ci sono buone probabilità di realizzare performance positive nei prossimi dodici mesi.

I mercati delle obbligazioni high yield sono piuttosto interessanti a questo proposito. Agli attuali livelli di yield e di spread, sulla base dei dati storici possiamo aspettarci rendimenti elevati. Tuttavia, nei precedenti mercati ribassisti gli spread hanno raggiunto livelli di nettamente più ampi di quelli che vediamo oggi – in particolare, nella prima ondata di Covid, durante la crisi energetica del 2015, nel periodo della crisi finanziaria globale e dopo lo scoppio della bolla delle dot.com. Queste, comunque, sono state le uniche occasioni in cui gli spread hanno superato i livelli attuali, ed è difficile sostenere che l'attuale contesto macroeconomico sia altrettanto critico o che vi sia una specifica debolezza settoriale tale da portare a un ulteriore ampliamento degli spread. Nel 2016, il settore energetico rappresentava il 15% del mercato US high yield, e gli spread raggiunsero quasi 2000 punti base. Oggi, a fronte di basse quotazioni obbligazionarie in dollari, in assenza di debolezze settoriali significative e di potenziali aumenti dei tassi di deafult anche solo intorno al 5%, il mercato appare interessante. Se le aspettative sui tassi hanno toccato il picco, l’effetto pull-to-par sui prezzi delle obbligazioni favorirà i rendimenti nel prossimo anno.

Per i mercati del credito statunitense ed europeo, nel corso del 2022 le valutazioni sono migliorate sia in termini assoluti (livello di yield) che relativi (livello di spread). Le difficoltà permangono, in particolare con tassi a breve termine in ascesa, aumento dei costi di finanziamento e rallentamento della crescita economica. Nel segmento investment grade come nell'high yield, l'investimento in società di qualità più elevata offre potenziali rendimenti interessanti. Al recente picco dei tassi di rendimento, le obbligazioni corporate con rating A avevano un tasso di rendimento pari a quello del segmento europeo high yield a dicembre 2021. Oggi sul mercato del credito gli investitori possono ottenere uno yield maggiore con meno rischio. Questa situazione in prospettiva fa ben sperare per le strategie d'investimento che puntano al reddito, e sarà sicuramente gradita ai fondi d'investimento europei e ad altri investitori liability-driven.

Più sfumature nell'azionario

C'è del valore anche nei mercati azionari, ma qui il quadro è più sfumato. Innanzitutto, ci sono grandi differenze tra mercati. Se prendiamo le stime di consenso dell'EPS a 12 mesi, il mercato azionario US si distingue per essere il più costoso in confronto a Europa, Regno Unito, Giappone e Asia. A ciò va aggiunto il dollaro forte. Gli investitori alla ricerca di valore potrebbero preferire un'esposizione azionaria extra USA, relativamente conveniente, anche considerando il rischio di possibili inversioni dell'apprezzamento del biglietto verde nel corso del prossimo anno.

Tuttavia, anche il mercato USA appare più appetibile in termini di valutazioni, e il “gap di valutazione” tra Stati Uniti e resto del mondo è tornato ai livelli pre-Covid. Il rapporto prezzo/utili si è avvicinato alla media a medio termine, e il recente rally dei mercati obbligazionari ha portato a un miglioramento del divario tra yield obbligazionari e azionari, a favore di questi ultimi. Nel corso dell'ultimo anno, il mercato ha evidenziato un consistente differenziale di performance tra “growth” e “value”. Gli yield obbligazionari in crescita hanno raggiunto le valutazioni dei titoli e segmenti azionari "growth" a più lunga duration, mentre i titoli “value” e le società più cicliche hanno registrato un rapido aumento degli utili con l’uscita dell'economia globale dalla pandemia. Di fatto, tutti i mercati azionari hanno registrato una solida crescita degli utili nel 2021, tanto che il livello di EPS, in aggregato, ha raggiunto nuovi picchi.

Se gli utili sono destinati a rallentare, e in queste ultime settimane ci sono state alcune revisioni al ribasso delle stime per il 2022 e 2023, allora i settori più ciclici del mercato azionario sono a rischio. Gli USA negli ultimi anni hanno registrato una crescita più robusta, con tendenza a una minore ciclicità nell'andamento degli utili, grazie alla presenza di una quota maggiore di titoli tecnologici sul mercato. Settori quali l'energia, i materiali e l'industria in genere nel mercato USA hanno messo a segno buone performance, con una decisa crescita degli utili, ma sembrano più a rischio di un rallentamento della crescita rispetto a settori come l'IT, il sanitario e alcuni segmenti dei servizi al consumo. Le valutazioni di questi settori si sono abbassate e tradizionalmente hanno dimostrato una maggiore resilienza in fasi di rallentamento generalizzato della crescita degli utili. A fronte di un rapido deterioramento delle prospettive di crescita degli utili in Europa, è probabile che gli utili sull'azionario europeo siano più a rischio che negli Stati Uniti.

Le valutazioni non sono tutto, ma i mercati negli ultimi mesi si sono adeguati molto. L'outlook più positivo sui tassi d'interesse è ancora a rischio di ulteriori sorprese sull'inflazione, ma per ora le aspettative stabili sui tassi favoriscono il credito e alcuni settori del mercato azionario. Riguardo ai titoli azionari, le previsioni di utili sono cruciali e, fino a questo momento, il secondo trimestre non ha deluso le aspettative. Forse è troppo presto per puntare a performance significative nell'azionario ma, per quanto gli yield obbligazionari e le previsioni di utili siano stati i due principali driver di potenziali rendimenti, uno dei due ora è neutrale. Riguardo all'altro, dipende dal settore e dalle singole società, ma chi riuscirà a dimostrare utili resilienti nei prossimi trimestri sarà premiato da migliori performance dei prezzi azionari.

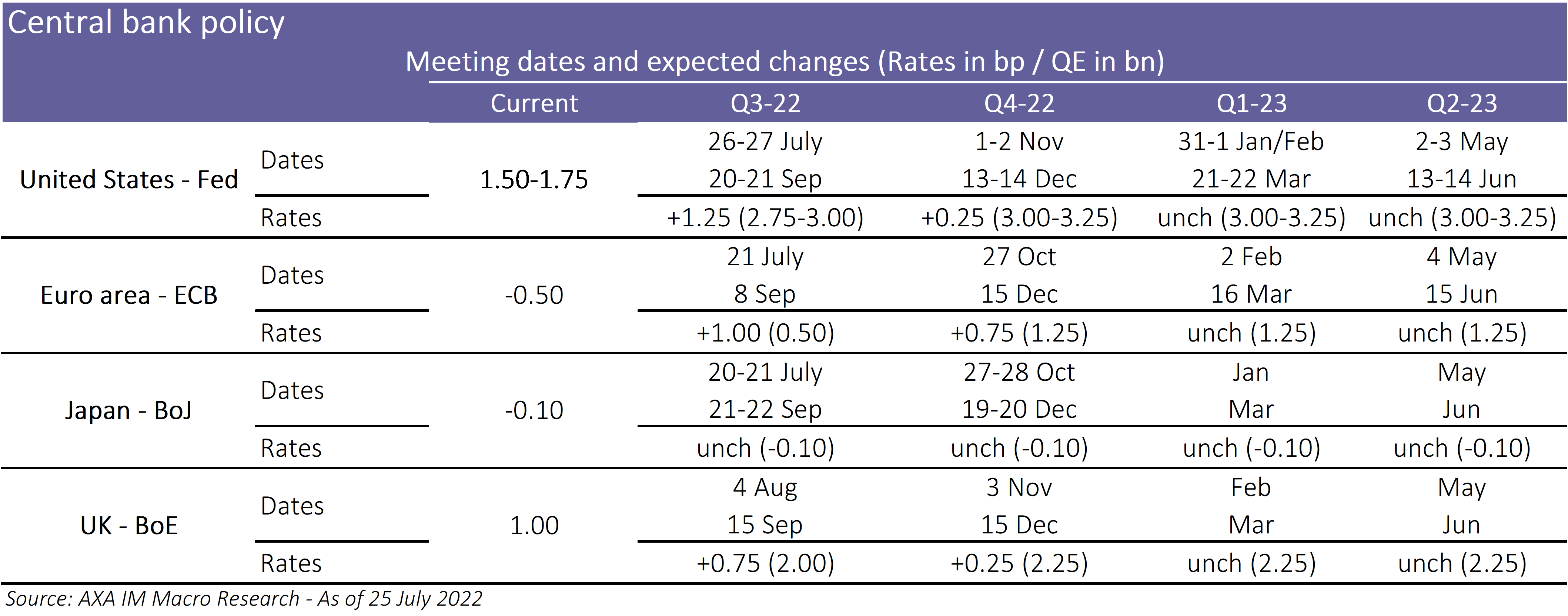

Asset allocation raccomandata

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

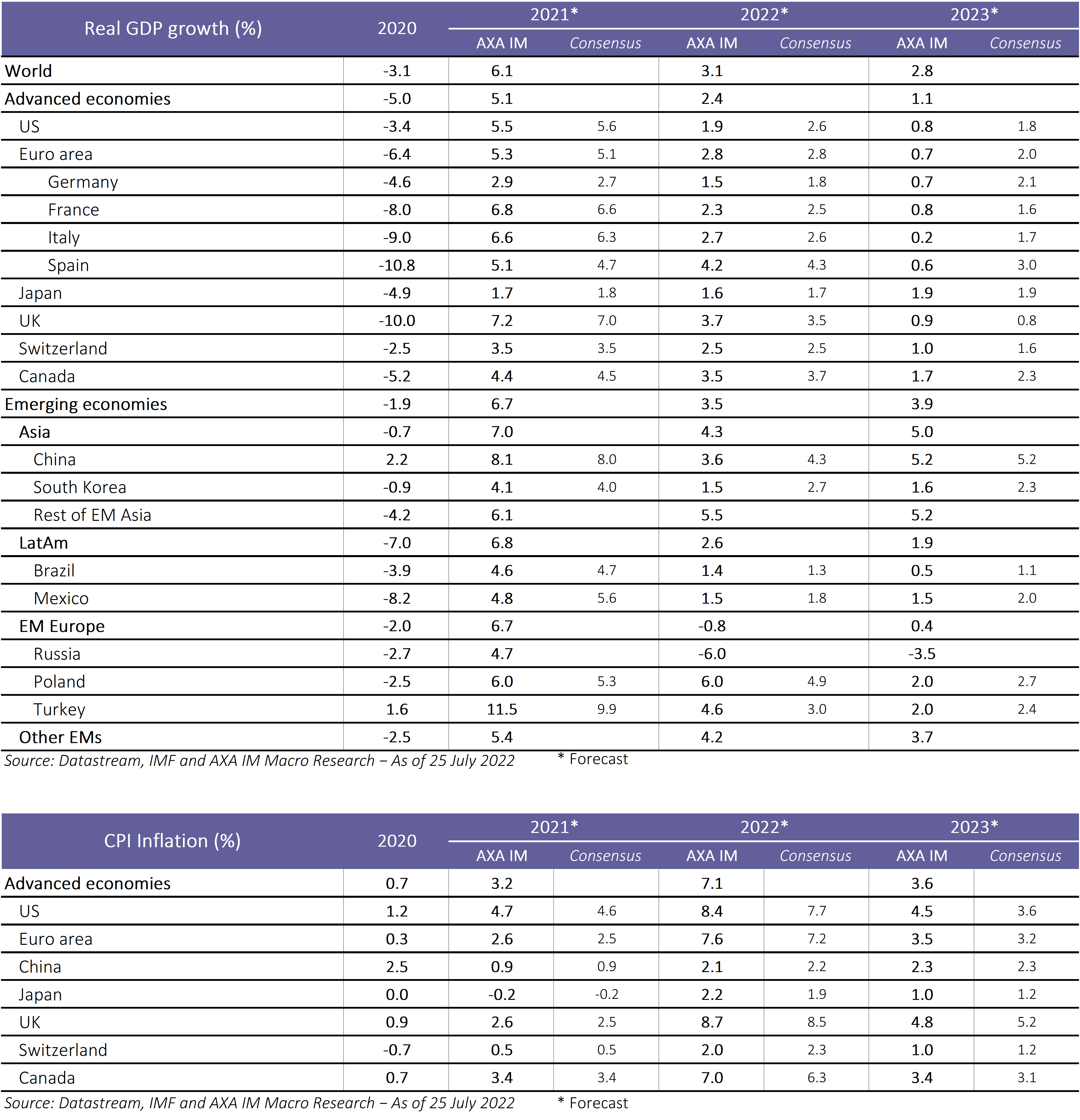

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.