Quanto entusiasmo

- 28 Febbraio 2024 (10 min di lettura)

Punti chiave:

- La crescita negli Stati Uniti continua a sorprendere in positivo. Potrebbe dipendere da fattori strutturali

- La Federal Reserve si esprime ancora con prudenza in merito alle tempistiche e alla portata dei tagli. Finalmente il mercato sembra aver colto il messaggio

- I mercati azionari beneficiano dell’aumento degli utili del settore tech negli Stati Uniti

- Anche le obbligazioni offrono rendimenti più elevati ora che le banche centrali hanno confermato che l’allentamento monetario potrebbe richiedere più tempo

- Un portafoglio bilanciato di azioni e obbligazioni dovrebbe fare meglio della liquidità

Buone notizie dagli Stati Uniti?

Si possono dare due spiegazioni della tenuta della crescita negli Stati Uniti. La prima riguarda l’insolito ritardo nella trasmissione della stretta monetaria. L’altra riguarda la possibilità che le dinamiche positive di domanda e offerta stiano facendo accelerare la crescita nel Paese. Entrambe le spiegazioni reggono.

Se esaminiamo i dati sul flusso dei fondi forniti dalla Federal Reserve, notiamo che il costo per il servizio del debito per le società non finanziarie non è aumentato tanto rapidamente quanto in altri periodi precedenti di stretta monetaria. Dobbiamo fare attenzione, perché non è facile raccogliere i dati sul pagamento degli interessi in tempo reale, dunque le stime potrebbero essere viziate. Tali rilevazioni sarebbero però coerenti con il fatto che le imprese hanno sfruttato la lunghissima fase caratterizzata da tassi di interesse estremamente bassi, prima del 2022, per prolungare la scadenza media del proprio debito, e forse questo oggi diluisce gli effetti dei rialzi dei tassi di interesse. C’è altresì la possibilità che il servizio del debito parta da un livello talmente basso in base ai dati storici che, anche ora che sta salendo, non supera la soglia d’allarme che convincerebbe le aziende a ridimensionare i piani di spesa.

Sul fronte dell’offerta, grazie al costante incremento della produttività dell’economia americana, è in atto un cambiamento strutturale a vantaggio dell’efficienza dell’economia del Paese. In questo momento ci si aspetta molto dall’intelligenza artificiale, ma è altamente improbabile che abbia già prodotto i suoi frutti. Negli ultimi 10 anni le imprese americane hanno incrementato gli investimenti nella proprietà intellettuale (prevalentemente per software e ricerca e sviluppo). Dunque è possibile che stiano cogliendo i vantaggi dell’accelerazione del processo di digitalizzazione, soprattutto in un mercato dove è difficile assumere personale e in cui le aziende potrebbero essere incentivate a razionalizzare i processi produttivi.

Naturalmente, gli effetti sulla politica monetaria sono abbastanza diversi a seconda di quale delle due spiegazioni viene considerata. Nel primo caso, la Federal Reserve non dovrebbe abbassare la guardia finché non si manifesteranno effetti concreti. Nel secondo caso, la banca centrale americana potrebbe contare sul fatto che il miglioramento della produttività è in grado di contenere gli effetti sui prezzi al consumo derivanti dal forte aumento dei salari. C’è un precedente storico che potrebbe invitare la Fed alla prudenza: alla fine degli anni ‘90 e inizio anni 2000, sulla scorta dell’incremento della produttività indotto dall’information technology, Alan Greenspan optò per un approccio di politica monetaria relativamente accomodante che probabilmente contribuì agli squilibri finanziari dei primi anni 2000 che poi portarono alla crisi del 2008.

In ogni caso, le recenti dinamiche inflazionistiche non invitano a rapidi interventi verso una politica monetaria più accomodante. Jerome Powell sarà contento di essersi espresso con cautela alla conferenza stampa di gennaio, infatti il primo dato sull’inflazione del 2024 ha confermato che la Fed ha ragione a essere prudente sulle tempistiche dei tagli ai tassi. L’indice dei prezzi al consumo è sceso meno di quanto previsto dal mercato, attestandosi al 3,1% su base annua rispetto alla stima di consensus del 2,9%. È ancora in discesa (3,4% a dicembre) ma a ritmi che avevamo visto già a giugno e novembre 2023, e l’inflazione core a gennaio si è stabilizzata al 3,9% su base annua mentre il mercato sperava che scendesse al 3,7%. Come sempre, noi vogliamo “cambiare prospettiva” per contenere i vecchi effetti di base. Su base annualizzata a 3 mesi, lo scenario che emerge è abbastanza preoccupante. Dopo aver toccato il livello minimo la scorsa estate, il CPI core è risalito e, nei tre mesi chiusi a gennaio, si è attestato a ritmi pari al doppio del target della Fed. L’idea tanto discussa per cui l’ultima fase del processo di disinflazione sia ardua viene confermata dai dati provenienti dagli Stati Uniti. Finalmente il mercato sembra concordare con le previsioni espresse dal Federal Open Market Committee coi dot plot: entro la fine del 2024 ci saranno meno di quattro tagli dei tassi di 25 p.b., e noi siamo d’accordo.

Non c’è purtroppo lo stesso ottimismo nell’Area Euro. Oltre alla crescita debole del Pil, colpisce lo scarso aumento di produttività che potrebbe dipendere dal fatto che la regione non ha investito in proprietà intellettuale negli ultimi 10 anni. Sulla scorta della produttività stagnante, la Banca centrale europea (BCE) è preoccupata per le ripercussioni di una crescita robusta dei salari, anche se i dati più recenti sembrano segnalare una decelerazione. In tale scenario, i tempi di un primo taglio dei tassi sono stati posticipati anche dal mercato, in linea con le nostre previsioni.

Migliora il quadro macroeconomico per gli investitori

Nonostante la variazione delle previsioni sugli interventi di politica monetaria, a febbraio diversi mercati azionari hanno segnato massimi record. I prezzi azionari da primato e un picco prolungato dei tassi di interesse non sono in linea con l’evoluzione dello scenario macroeconomico prevista dal mercato nel 2024. La crescita negli Stati Uniti continua sorprendentemente a salire, mentre la situazione patrimoniale e la redditività delle aziende sono più robuste del previsto dopo la consistente stretta monetaria globale. L’inflazione, che ora appare più vischiosa nel settore dei servizi, è più vicina al target rispetto ai livelli elevati del 2022. È improbabile che i tassi di interesse salgano ancora nel breve termine. Per gli investitori si delinea dunque uno scenario Goldilocks. Le valutazioni forse non sono convenienti, ma la generazione del flusso di cassa e la solidità patrimoniale sostengono i prezzi degli strumenti finanziari. L’anno scorso la liquidità sembrava essere l’unico investimento possibile, ma i rendimenti degli strumenti più esposti al rischio sono stati positivi e continueranno verosimilmente su questa strada. Un portafoglio bilanciato di azioni e obbligazioni dovrebbe fare meglio della liquidità.

Dopo le correzioni nelle valutazioni nel periodo della stretta nel 2022/2023, il fatto che non ci sia stato un hard landing per l’economia mondiale è di sollievo per gli investitori. L’anno scorso è iniziata la ripresa dei rendimenti anche se in qualche caso, soprattutto nel reddito fisso, restano al di sotto del rendimento complessivo massimo. La politica monetaria non ha prodotto gli effetti negativi previsti sulla crescita globale, nonostante i rialzi dei tassi di interesse a partire da livelli estremamente bassi. In realtà, è proprio perché i tassi erano stati così bassi a lungo che le imprese e i consumatori di tutto il mondo hanno sopportato gli aumenti: avevano infatti abbondante liquidità e risparmi, e si erano assicurati costi di finanziamento a lungo termine contenuti. Ora che l’inflazione sta lentamente scendendo, i tassi di interesse probabilmente inizieranno a diminuire prima che si debba attingere a piene mani a quei saldi di cassa.

Una cosa è riconoscere che lo scenario macroeconomico è stato più favorevole per gli investitori e per i mercati, con rendimenti migliori rispetto al 2022 e al primo semestre del 2023. Un’altra cosa, invece, è sostenere che le valutazioni attuali sono abbastanza appetibili da passare dalla liquidità a strumenti più rischiosi. Negli ultimi mesi del 2023 si è parlato molto della paura degli investitori di sentirsi esclusi. I saldi di cassa restano comunque alti, per esempio nei fondi del mercato monetario americano. Sembra che i flussi siano stati positivi in alcuni segmenti, come il credito investment grade, ma è difficile identificare i segnali di nuovi investimenti di ampia portata in azioni globali.

Le azioni statunitensi sono quelle che guadagnano di più, e il settore tecnologico nell’ambito del mercato azionario americano traina il resto del mercato. Non è difficile capire perché, considerato l’entusiasmo per l’intelligenza artificiale e le applicazioni delle tecnologie digitali e di automazione. I ricavi netti a 12 mesi dei cosiddetti “magnifici sette” tra i titoli tecnologici complessivamente ammontano a circa 1.800 miliardi di dollari nel 2023, il che equivale al 6,5% circa del Pil degli Stati Uniti. L’incremento delle vendite per queste aziende nel 2023 rappresenta circa il 10% dell’aumento del Pil nominale degli Stati Uniti. Si spende moltissimo in tecnologia e l’intelligenza artificiale è al fulcro dei piani di investimento delle imprese. La rivoluzione dell’intelligenza artificiale è ancora nelle fasi iniziali e non è necessariamente garantito che le sue applicazioni nei diversi settori economici facciano incrementare il potenziale di utile. Indubbiamente, si punta molto sulla capacità dell’intelligenza artificiale di incrementare la produttività e la redditività di molte imprese. Come era accaduto con la rivoluzione delle tecnologie digitali, le aziende in grado di proteggere e promuovere il capitale intellettuale necessario per sostenere il progresso sono riuscite a incrementare la loro redditività. Da questo è dipesa la crescita generalizzata del settore tecnologico, nonché lo straordinario rendimento complessivo.

I successi del settore tecnologico non risentiranno di una lieve variazione delle aspettative sulle tempistiche dei tagli dei tassi da parte della Federal Reserve o di altre banche centrali, né sulla portata dei tagli di 25 o di 50 punti base. In questa fase, il settore subirebbe un danno concreto solamente nel caso di un hard landing che portasse a tagli profondi della spesa in conto capitale. Non ci sembra probabile. Intanto, i successi dell’intelligenza artificiale vanno a beneficio anche di altri segmenti del mercato, anche se la performance degli indici come il Nasdaq e l’S&P 500 è concentrata. L’indice S&P 500 equamente ponderato ha guadagnato il 21,4% in termini di rendimento complessivo dal minimo del mercato dello scorso ottobre (dati al 22 febbraio 2024). Nello stesso periodo, l’indice ponderato per la capitalizzazione di mercato è salito del 24,1%.

Opportunità di reddito e di crescita

Quest’anno i nostri principali temi di investimento sono stati la ricerca di reddito nei mercati del credito corporate e l’esposizione alla crescita in azioni USA con un orientamento tecnologico. Il verbale del Federal Open Market Committee del 31 gennaio delinea prospettive positive per le obbligazioni societarie. Secondo il verbale, la qualità del credito è ancora tendenzialmente solida per i mutuatari nei mercati delle obbligazioni societarie e dei prestiti a leva. Ad alcuni sembra un atteggiamento compiacente, considerato l’aumento delle insolvenze per esempio nei prestiti auto e nelle carte di credito, oltre ai noti problemi del mercato immobiliare commerciale, tuttavia i fondamentali nei principali mercati del credito restano positivi. E gli yield sono nuovamente interessanti a seguito delle nuove aspettative sui tassi dall’inizio del 2024. Il rendimento complessivo, da inizio anno, è stato deludente per via delle mutate aspettative sui tassi, ma gli indici di credito hanno fatto meglio dei titoli di Stato. In altri termini, gli investitori sono stati remunerati per il rischio di credito puro, grazie all’ottima performance delle strategie high yield e dei prestiti a leva. Se la crescita del Pil nominale, e dunque anche la crescita dei ricavi aziendali, fosse migliore del previsto nel 2024, alcuni indicatori fondamentali come il rapporto tra debito netto e EBITDA (l’utile al netto di interessi, imposte e ammortamenti) e gli indici di copertura finanziaria resterebbero a livelli rassicuranti.

Nell’azionario, le società a elevata capitalizzazione hanno fatto meglio delle small cap. Le grandi banche sono in grado di affrontare una crisi del credito periferica meglio degli istituti più piccoli. Nel segmento high yield, dove i tassi di insolvenza sono ancora inferiori alle previsioni, il rendimento rettificato per il rischio previsto per gli investitori dovrebbe continuare a essere preferibile a un’esposizione pura sul rischio delle azioni delle small cap.

Le valutazioni alla luce della rivoluzione tecnologica

Gli investitori dovrebbero sempre preoccuparsi delle valutazioni. Il miglioramento delle prospettive macroeconomiche negli Stati Uniti indica che le valutazioni delle principali asset class non escludono la possibilità di un rendimento complessivo discreto, come si pensava fino a pochi mesi fa. Una crescita degli utili del 10% nel 2024 appare un traguardo più raggiungibile, mentre il fatto che i tassi di interesse hanno raggiunto il picco ci porta a concludere che il rischio di uno shock sul fronte della duration nel mercato delle obbligazioni societarie si riduce. Negli ultimi 10 anni la crescita annua dei ricavi dei magnifici sette ha superato il 10% ogni volta, tranne che in due occasioni. In questo momento le valutazioni, tra cui i PE elevati, non dovrebbero necessariamente impedirci di concludere che i titoli tecnologici sono un buon investimento nel lungo termine.

Servono equilibrio e diversificazione

Un eccessivo entusiasmo comporta dei rischi. La stretta monetaria può ancora funzionare, ma forse ci vorrà un po’ più di tempo. I dati provenienti dall’economia americana invitano alla fiducia. La crescita è di poco inferiore alle medie, l’inflazione sta scendendo, l’occupazione è a livelli record, i tassi di interesse sono al picco e gli utili aziendali resistono, nonostante gli shock degli ultimi anni. Oggi, gli investitori hanno più opportunità di diversificare grazie alle obbligazioni che offrono rendimenti più alti e alle opportunità di valore in altri mercati azionari; basti pensare alla performance del mercato giapponese nel corso dell’ultimo anno. Col tempo, il rendimento della liquidità diminuirà, mentre reddito fisso e azioni potrebbero beneficiare dei tagli dei tassi di interesse. I più pessimisti continuano a privilegiare la liquidità ma, in caso di hard landing, i mercati obbligazionari potrebbero generare rendimenti più robusti e compensare in parte la potenziale debolezza dell’azionario. Sembra pertanto opportuna un’esposizione significativa nel reddito fisso, oltre che in azioni.

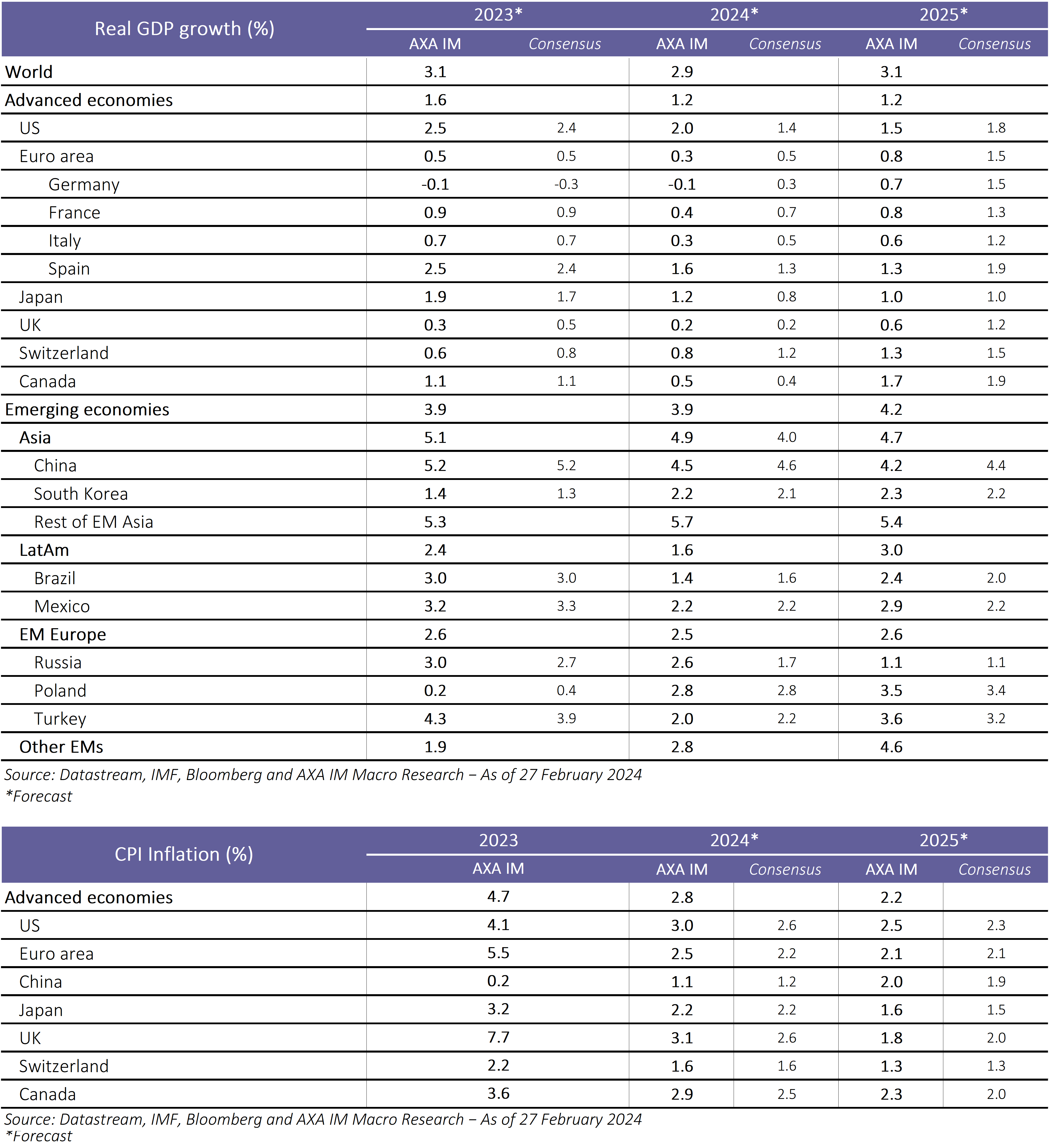

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

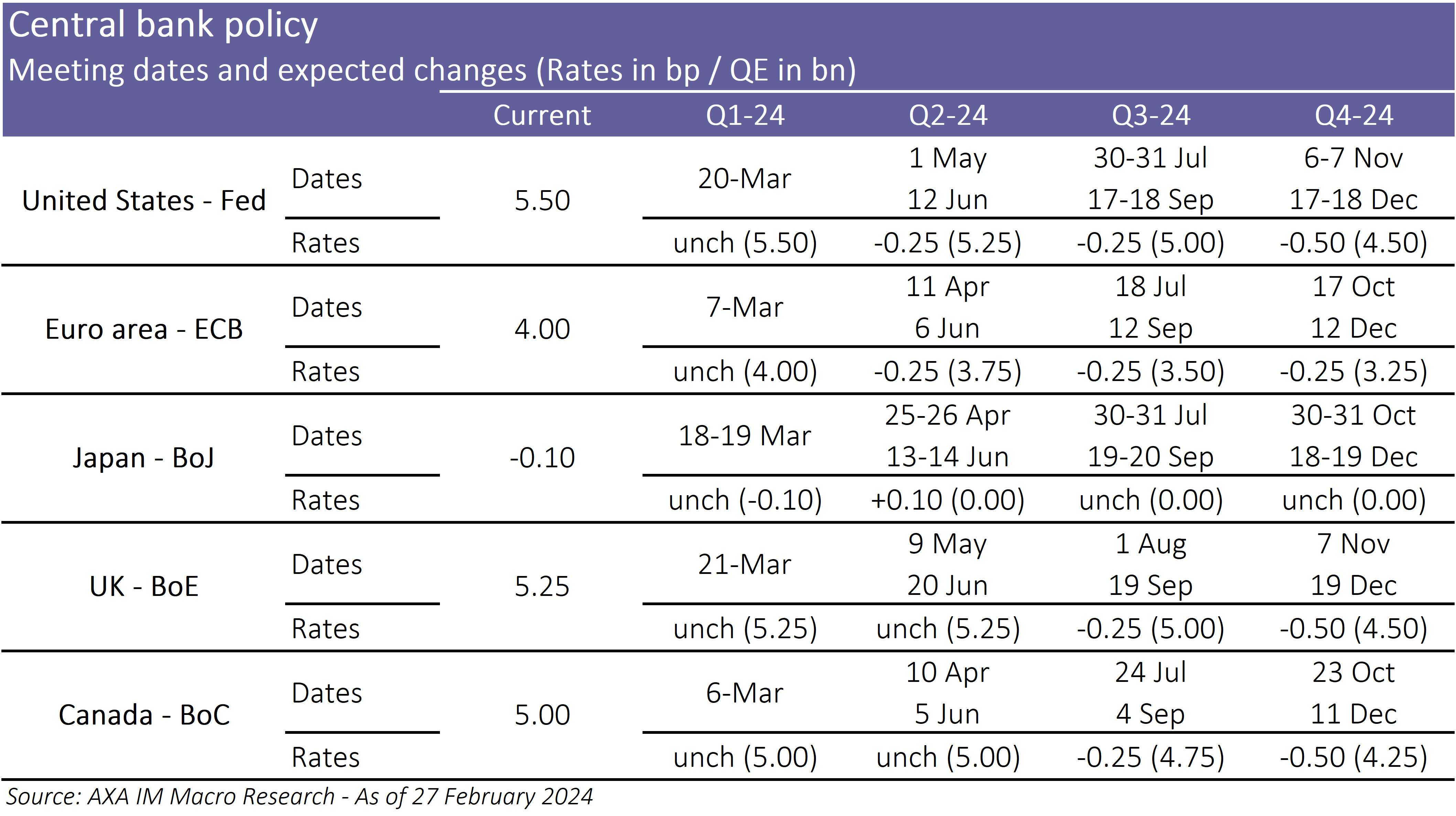

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di ricerca

Visita l'Investment Institute

Ti potrebbe interessare

Vedi tutti i contenuti

Previsioni seconda metà 2024: come investire?

- A cura di

- 26 Luglio 2024 (5 min di lettura)

Riconvergenza (Luglio 2024)

- A cura di ,

- 24 Luglio 2024 (10 min di lettura)

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.