Quanto dura la stretta? Non è ancora finita

- 24 Maggio 2022 (7 min di lettura)

Key Points

- Le banche centrali continuano coi rialzi dei tassi nonostante le condizioni dei mercati finanziari.

- La Federal Reserve non cerca più di minimizzare le ripercussioni della stretta monetaria e sa che per mettere un freno all’inflazione dovremo soffrire un po’. Sembra pronta anche a prendere in considerazione una potenziale recessione.

- Tale approccio crea qualche difficoltà ai mercati. Secondo noi, nel secondo semestre dell’anno, a fronte del deterioramento dei dati sarà impossibile operare una stretta monetaria come quella prevista in questo momento, ma prima che le banche centrali cambino orientamento, l’economia dovrà rallentare ancora.

La stretta non sarà senza conseguenze

Il mese scorso abbiamo scritto che i sostenitori della stretta monetaria si sono trovati nella condizione ideale: l’inflazione continuava a salire e nel caso dell’Eurozona si diffondeva in più settori, mentre il flusso dei dati proveniente dall’economia reale sembrava ancora abbastanza positivo nonostante la guerra in Ucraina. Jerome Powell sarebbe d’accordo nel ritenere che l’economia statunitense è talmente surriscaldata che può permettersi di tornare al tasso neutrale della Federal Reserve (tendenzialmente tra il 2,3% e il 2,5%) senza provocare un rallentamento significativo. Nel frattempo aumentano i segnali che la Banca centrale europea (BCE) sarebbe disposta ad accelerare i rialzi dei tassi, i membri del Consiglio direttivo generalmente di centro come Villeroy de Galhau hanno accettato esplicitamente l’idea che i tassi tornino in territorio positivo entro la fine dell’anno (prevediamo il primo rialzo a luglio). Si tratta però di una visione “statica”. Il mese scorso abbiamo scritto che la seconda metà del 2022 sarà più difficile. Da allora, alcune delle componenti orientate al futuro degli indicatori di fiducia delle imprese (per es. l’intenzione di assumere nuovo personale negli Stati Uniti) hanno incominciato a scendere, mentre i dati deludenti sul Pil dei Paesi dell’Eurozona nel 1° trimestre indicano che l’attività economica procedeva già a rilento prima che iniziassero a farsi sentire gli effetti della guerra in Ucraina. I mercati sono già più pessimisti relativamente ai prossimi mesi e prevedono il deterioramento dei ricavi e degli utili delle imprese.

Di fronte a tale situazione ci chiediamo se la stretta monetaria non abbia già toccato il livello massimo, al punto che le banche centrali dovranno rivedere il ritmo del processo di normalizzazione. È chiaro che la fiducia della Federal Reserve nella propria capacità di contenere gli effetti negativi della stretta sta vacillando. Dopo aver preso in considerazione l’eventualità che il soft landing dell’economia statunitense potesse essere più problematico del previsto, Jerome Powell ha ammesso che il tasso di disoccupazione potrebbe “salire leggermente”, mentre Neel Kashkari è stato più diretto, e a nostro giudizio più realistico, quando si è chiesto “Se dobbiamo frenare la domanda per tenere sotto controllo l’inflazione, ciò spingerà l’economia verso la recessione? In realtà non lo sappiamo.” Quest’anno non è tra i membri votanti del Federal Open Market Committee (FOMC) ma il fatto che sia pronto a parlare di recessione è un segnale dell’atteggiamento della banca centrale. Tuttavia, quando la Fed riconosce che la normalizzazione avrà conseguenze dolorose non significa che sia pronta a rinunciarvi. In questa fase sembra che diversi membri del comitato siano pronti ad assumere il rischio di una recessione e le dichiarazioni che non escludono la possibilità di riportare il tasso ufficiale al di sopra del tasso neutrale (su cui anche Powell sembrava d’accordo lo scorso martedì) indicano che la necessità di controllare l’inflazione supera, almeno per il momento, ogni altra considerazione.

Vero è che, mentre l’inflazione complessiva e core di aprile ha superato le aspettative del mercato negli Stati Uniti, l’indice almeno è sceso rispetto a marzo. Non mancano comunque i segnali che le pressioni sui mercati continuano ad aumentare. Le auto usate, che rappresentano solamente il 5% del paniere dell’inflazione core, sono state la spina nel fianco di coloro che tenevano sotto osservazione l’inflazione USA dopo la peggiore pandemia della storia a causa delle forti oscillazioni dei prezzi (la variazione su base annua ha toccato il livello massimo del 45% a giugno 2021!). Se escludiamo tale componente dal calcolo, non rileviamo ancora una decelerazione.

Per il momento, le politiche antinflazionistiche di Biden sembrano concentrarsi sulle aree dove difficilmente avrà il sostegno dei Repubblicani. Il Presidente degli Stati Uniti ha espresso la sua disponibilità a riconsiderare i dazi commerciali imposti sui prodotti cinesi dalla precedente amministrazione. Ha chiesto al Congresso di approvare i crediti d’imposta sull’energia pulita e sulle auto elettriche e di rettificare i “difetti” dell’Affordable Care Act, di consentire a Medicare di negoziare i prezzi dei farmaci; tutte questioni per cui i Repubblicani, e anche alcuni Democratici moderati, opporranno molta resistenza. In un certo senso, la soluzione all’inflazione negli Stati Uniti potrebbe dipendere più da quello che amministrazione Biden non farà che da ciò che farà. In effetti, l’attuale impennata dell’inflazione almeno sul fronte della domanda potrà essere frenata ritirando gli stimoli fiscali introdotti negli ultimi anni, amplificando così l’impatto della stretta monetaria.

Nell’Eurozona, invece, gli aiuti fiscali sono ancora in aumento, anziché in diminuzione, poiché i governi stanno cercando di contenere le ripercussioni degli aumenti dei prezzi di alimentari ed energia sul reddito reale. Alcuni membri della BCE più favorevoli alla stretta, come Isabel Schnabel, hanno criticato apertamente tale approccio dicendo che non fa altro che “alimentare il fuoco” dell’inflazione. Maggiori saranno le agevolazioni fiscali, maggiore sarà la fiducia con cui la BCE continuerà con la normalizzazione della politica monetaria per evitare il rischio di “disancoraggio” delle aspettative inflazionistiche. Inoltre, l’orientamento della Fed favorevole a una stretta monetaria continua a spingere il dollaro al rialzo, mentre la debolezza dell’euro alimenterà le pressioni inflazionistiche e spingerà la BCE a intensificare gli interventi.

Peggiorerà prima di migliorare

Sembra dunque che le banche centrali siano pronte a una possibile recessione, considerate le preoccupazioni inflazionistiche. C’è comunque una differenza tra accarezzare l’idea di tollerare una potenziale recessione e la necessità di doverne affrontare veramente una. Crediamo però che ci vorrà più di un deterioramento dei soft data, come la fiducia delle imprese, per fermarle. Potrebbe essere necessaria una flessione degli hard data, in particolare nel mercato del lavoro considerata anche la rilevanza delle dinamiche salariali, ovvero un aumento significativo della disoccupazione, per spingere le banche centrali a riconsiderare la portata della stretta necessaria. Ci vorrà dunque un po’ di tempo. In Europa, in particolare, la BCE potrebbe cambiare idea in caso di un profondo ampliamento degli spread sovrani, dato che l’uso “dell’arma contro la frammentazione” che sembra disposta a utilizzare, se necessario, comporta complicazioni politiche e tecniche. Se la frammentazione peggiorasse, allora sarebbe l’intero approccio della BCE a dover cambiare. Ma anche su questo aspetto potrebbe volerci un po’ di tempo (l’avvicinarsi delle elezioni in Italia nel 2023 potrebbe riaprire però la questione verso la fine del 2022).

Non si profila dunque uno scenario positivo per i mercati nell’immediato futuro, nel senso che probabilmente dovremo leggere altre cattive notizie prima che le banche centrali decidano di iniziare a ridimensionare i rialzi previsti. Prima di assistere a una svolta della politica monetaria, l’economia (e gli utili) dovranno soffrire di più.

Scarica tutta la documentazione del nostro Investment Strategy di maggio.

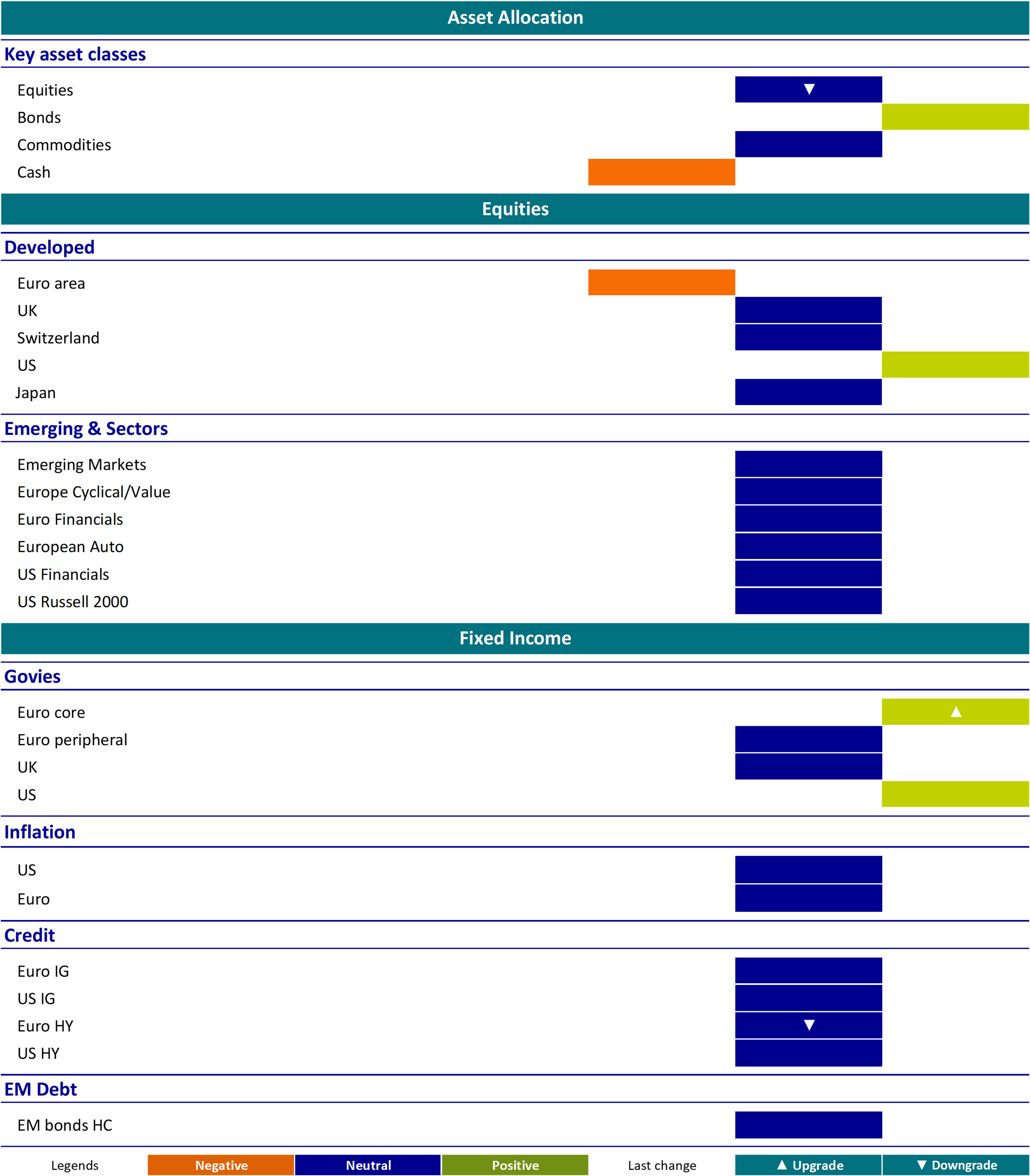

Asset allocation raccomandata

Fonte: AXA IM Macro Research – dal 23 Maggio 2022

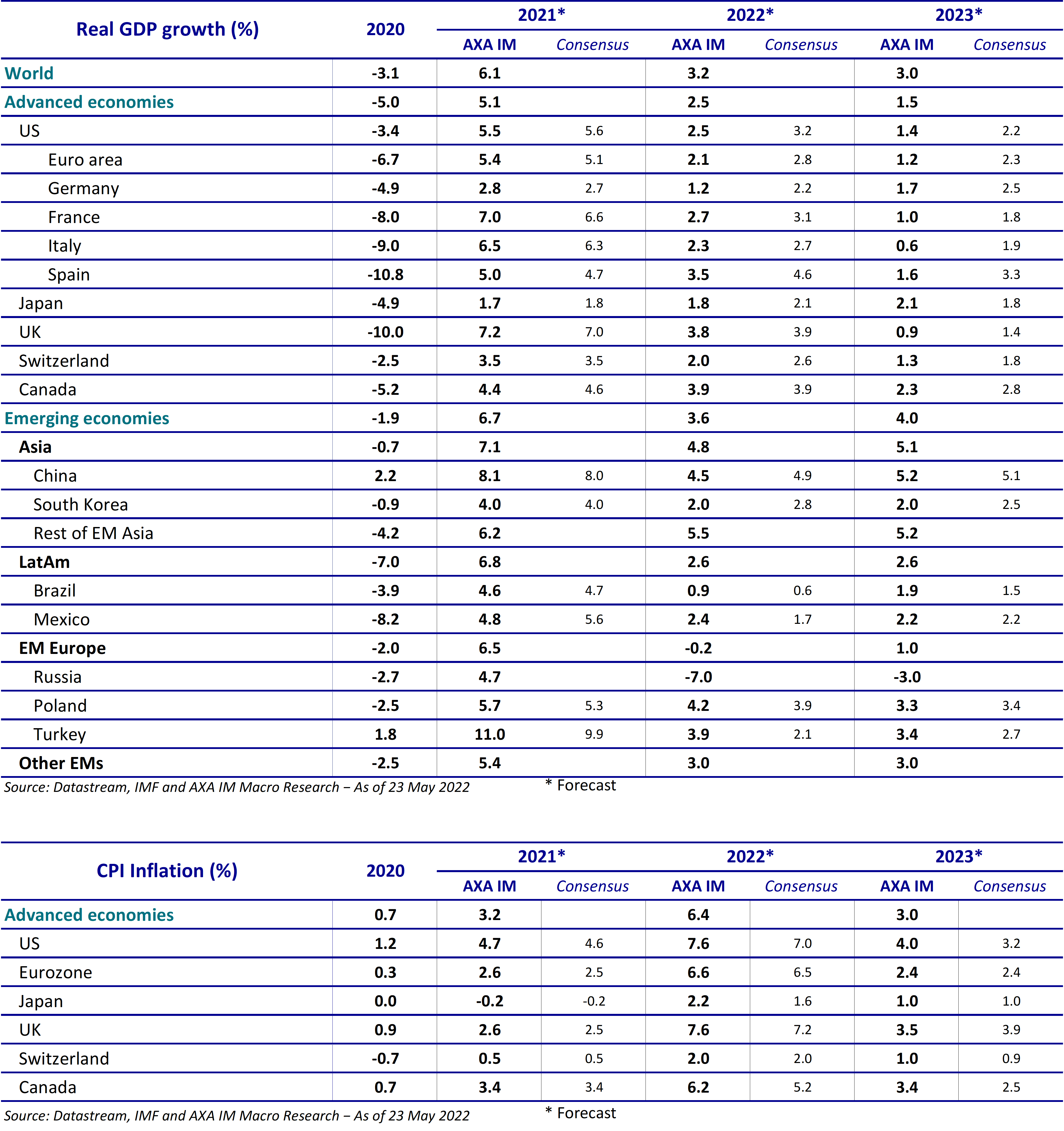

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

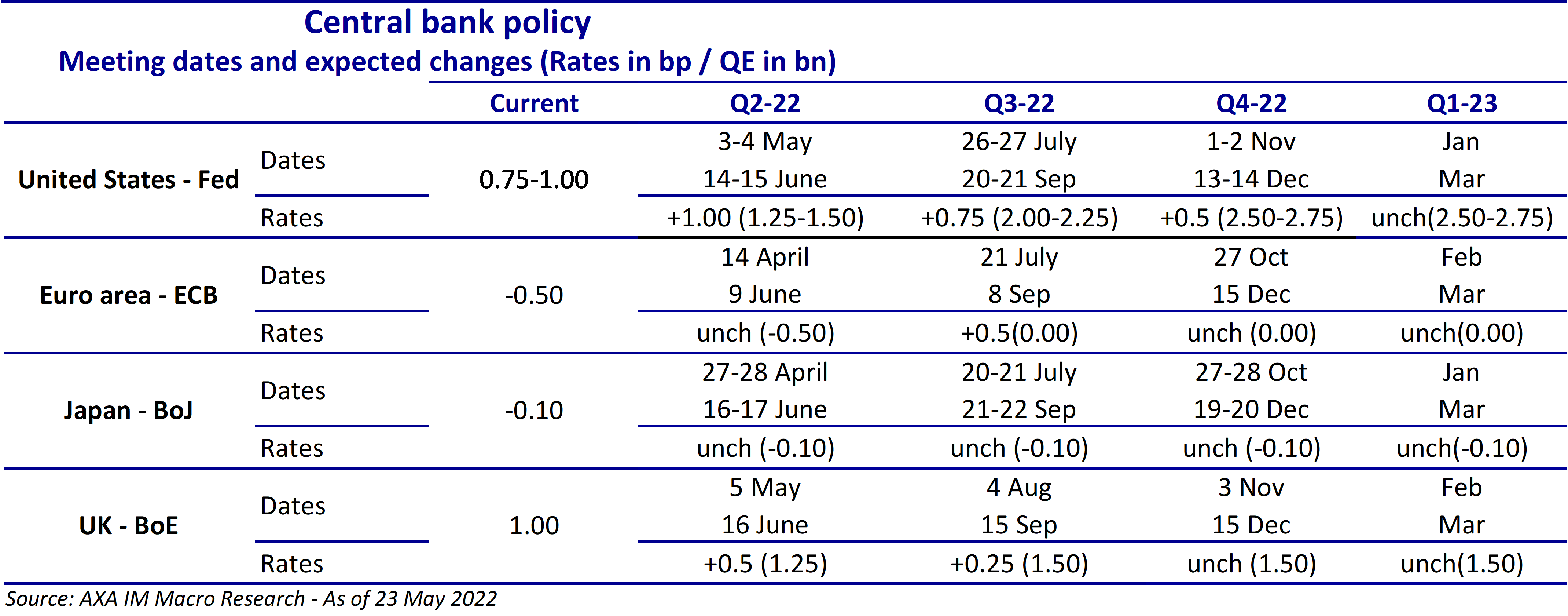

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.