Oltre l’immediato

- 28 Giugno 2023 (10 min di lettura)

Punti chiave

- Le banche centrali continuano con la stretta monetaria ma noi crediamo che il picco dei tassi non sia lontano.

- Il prezzo da pagare è un rallentamento dell’economia su entrambe le sponde dell’Atlantico.

- Le decisioni delle banche centrali saranno fondamentali per determinare la duration degli investimenti, e per il momento gli strumenti short duration più liquidi restano interessanti.

- L’aggravarsi dei rischi di recessione, in linea con le nostre previsioni, comincerà a rendere appetibile il reddito fisso a più lunga scadenza.

- Nel più lungo termine, le tendenze di investimento alla base del cambiamento saranno la transizione energetica e l’intelligenza artificiale.

- Gli investitori dovranno agire su molteplici orizzonti temporali per bilanciare tali prospettive.

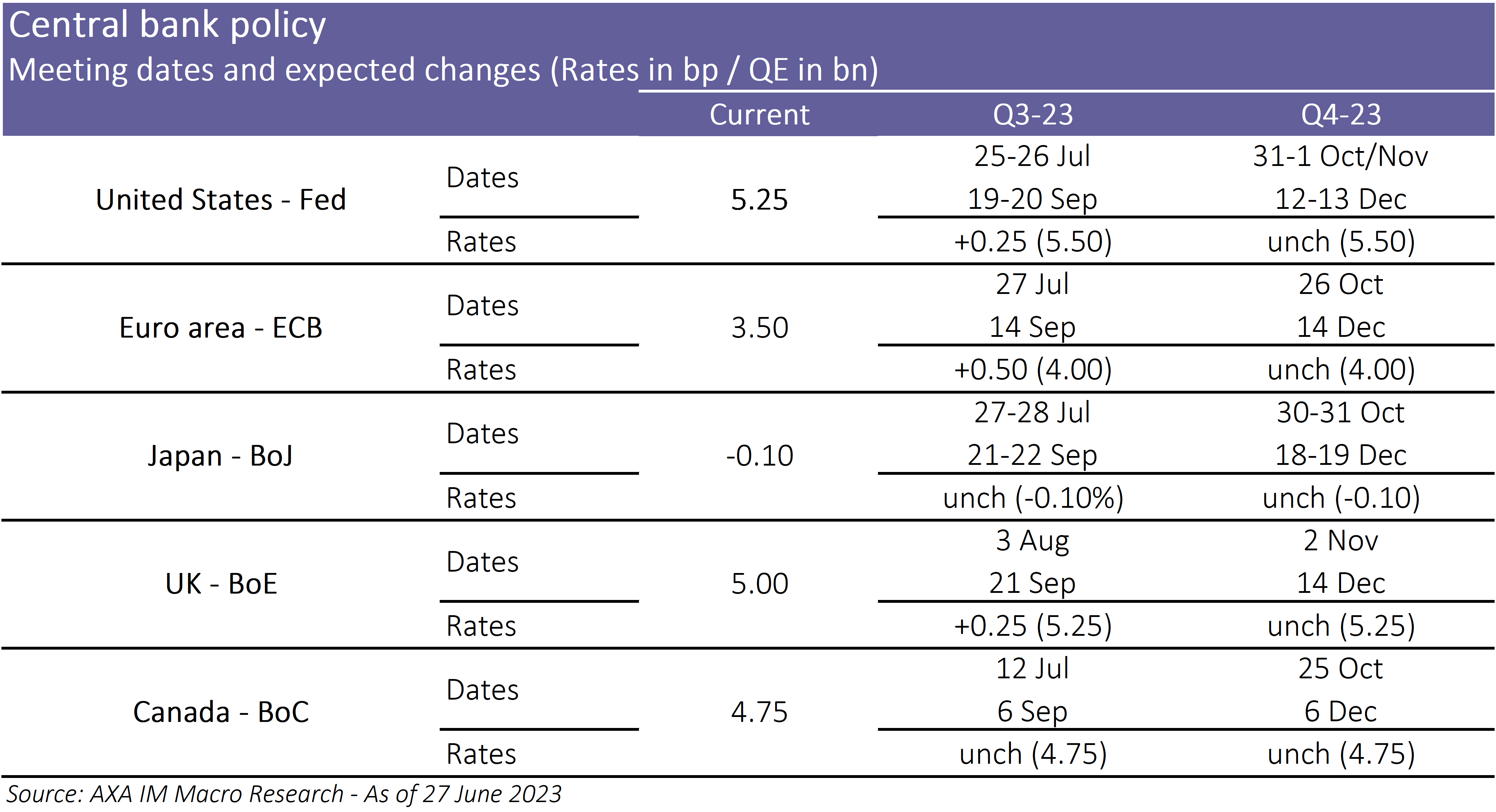

Banche centrali costrette a nuovi rialzi nel breve termine

Le dichiarazioni ancora favorevoli ai rialzi dei tassi da parte della Federal Reserve, i consistenti aumenti dei tassi nel Regno Unito e la ripresa dei rialzi in Australia e Canada danno l’impressione che la stretta monetaria proseguirà su scala globale, mentre si allontanano le speranze che il “picco” sia vicino. Gli interventi delle banche centrali, dovuti alla persistente inflazione o alle continue pressioni (il mercato del lavoro negli Stati Uniti resta estremamente robusto) vanno però considerati nel contesto della domanda globale. Stanno emergendo nuovi segnali di rallentamento dell’economia reale su scala globale che sono, almeno in parte, il risultato della stretta monetaria. Per quanto il ritardo tra i segnali dell’economia reale e la disinflazione sia comprensibilmente una fonte di frustrazione per le banche centrali, noi restiamo convinti che il picco dei tassi di interesse non sia lontano, comunque la parte finale del ciclo di stretta avrà effetti dolorosi.

Durante l’incontro di giugno la Federal Reserve non ha escluso nuovi rialzi dei tassi, le previsioni dei dot plot indicano altri due aumenti, più di quanto si attendeva il mercato. Anche la forward guidance conserva un approccio restrittivo. Ciò riflette la convinzione del Federal Open Market Committee (FOMC) che le condizioni monetarie non sono ancora abbastanza restrittive a fronte della tenuta del mercato del lavoro. In pratica, ciò significa probabilmente che la Fed non cesserà il ciclo di rialzi finché non ci sarà un evidente deterioramento del numero dei salariati. E potrebbe volerci ancora un po’. Il dato che sarà pubblicato prima dell’incontro di luglio potrebbe non bastare a frenare gli interventi.

Altri due rialzi come indicato dai dot plot ci sembrano però eccessivi, considerato che l’inflazione, sia complessiva che core, ha iniziato a diminuire e gli indicatori dell’economia reale sono in flessione. Nonostante regni ancora la confusione sul fronte dei dati, la direzione della crescita (o la sua assenza) e dell’inflazione sembra in discesa. Forse la Federal Reserve ha annunciato due interventi con l’intenzione di portarne poi a termine uno. I dot plot che prevedono nuovi rialzi potrebbero essere il tentativo di evitare che il mercato allenti spontaneamente le condizioni finanziarie ritardando il processo. Da questo punto di vista, la Fed è già riuscita a spingere il mercato a rinviare le aspettative di un taglio dei tassi. Per l’FOMC, fare in modo che le condizioni monetarie restino restrittive abbastanza a lungo da controllare l’inflazione potrebbe essere più importante che operare nuovi rialzi. Dunque, in risposta alle dichiarazioni della Fed, abbiamo rivisto la nostra previsione e ora crediamo che il picco dei tassi avverrà a luglio al 5,25%-5,50%, tuttavia non vogliamo sbilanciarci oltre, dato che ci aspettiamo qualche cattiva notizia sul fronte della crescita e qualche buona notizia sul fronte dell’inflazione nei prossimi due mesi.

Nell’Area Euro, l’indice PMI flash per la regione a giugno è un altro indicatore al ribasso. L’indice PMI composito era solo leggermente in territorio di espansione a 50,3, in forte calo da 52,8 a maggio e nettamente inferiore alle aspettative (52,5). Il recente comportamento dell’indice segnala che il manifatturiero torna a essere un indicatore anticipatore della direzione dell’intera economia; non si rileva più la tenuta del PMI dei servizi, in netto contrasto con il profondo deterioramento della fiducia delle imprese. In un certo senso, sorprende che l’indice PMI non fosse già più basso, visto che l’Area Euro è praticamente in recessione tecnica dal 4° trimestre del 2022. Quello che l’indice PMI ci sta dicendo è che un eventuale rimbalzo, qualora ci fosse, sarebbe modesto.

Abbiamo rilevato qualche segnale positivo anche sul fronte dell’inflazione. Per citare direttamente Markit, che produce il sondaggio PMI, “la media dei prezzi per beni e servizi a giugno è salita più lentamente rispetto agli ultimi 27 mesi, nell’ultimo anno aveva seguito una tendenza al ribasso ma a giugno ha frenato di più”. I problemi dell’economia reale e l’allentamento delle pressioni inflazionistiche piaceranno alle colombe in seno al Consiglio direttivo della Banca centrale europea (BCE), riluttanti a procedere con un altro rialzo dei tassi a settembre.

Non avranno però vita facile. Tra i sondaggi che segnalano un accenno di disinflazione e i dati che indicano un aumento dell’inflazione core realizzata, finora la banca centrale si è concentrata maggiormente sul secondo aspetto. Il rallentamento dei prezzi al consumo di maggio dipende soprattutto da un fattore una tantum, ovvero gli sconti sui biglietti dei treni in Germania, che saranno compensati a giugno. Comunque, per i falchi diventa più difficile appellarsi allo stato dell’economia europea. Forse non si farà chiarezza fino a settembre, soprattutto se il mercato del lavoro tiene, per cui il picco potrebbe essere proprio a settembre, ma resta difficile fare previsioni.

La duration degli investimenti dipende ancora dagli interventi delle banche centrali

È evidente che a determinare dove andare a caccia di rendimenti saranno ancora le banche centrali e l’andamento dei tassi di interesse nelle economie sviluppate. La liquidità e gli strumenti short duration liquidi offrono un potenziale di rendimento correlato ai tassi di interesse overnight. Le banche centrali continuano a dirci che potrebbero alzare ancora i tassi o che i tassi potrebbero restare alti a lungo.

Si tenderà dunque a mantenere le posizioni liquide difensive dato che per gli investitori il rischio di roll-over sui depositi o sulle obbligazioni a breve scadenza a tassi molto più bassi di quelli odierni sembra contenuto. È difficile rinunciare a uno yield superiore al 5% sui fondi del mercato monetario e a uno yield superiore al 6% sui titoli di credito short duration in dollari USA quando il rendimento previsto per il reddito fisso con una duration più lunga o per un investimento nei mercati azionari resta così incerto. Gli strumenti rischiosi non sono particolarmente convenienti e, per quanto le aspettative di una recessione negli Stati Uniti siano state rinviate, il consensus continua a credere che la recessione ci sarà.

I tassi di interesse a breve termine prevalgono nel breve periodo. Le prospettive a lungo termine dipendono però da due tendenze che potrebbero contribuire al cambiamento, ovvero la transizione energetica e l’intelligenza artificiale (AI). Chi ha investito nella transizione energetica crede che i progressi tecnologici renderanno economicamente possibile la riduzione del carbonio in numerosi ambiti. Le società all’avanguardia verso l’azzeramento delle emissioni nette dovrebbero essere in grado di cogliere i vantaggi della leadership tecnologica, in particolare se la politica continua a influenzare il costo relativo del carbonio e delle fonti alternative attraverso i sussidi e la tassazione.

Il nostro mondo dipende ancora molto dai carburanti fossili e continua a generare volumi crescenti di emissioni di gas serra. Se si vogliono centrare gli obiettivi dell’Accordo di Parigi sulla temperatura, serviranno nuovi interventi e investimenti in tecnologia verde.

In Europa, il prezzo dei carbon credit o certificati verdi scambiati nel Sistema europeo di scambio delle quote di emissione (ETS) ha continuato a salire. Sono aumentate le aziende che hanno aderito al sistema, e ciò ha portato a una riduzione delle emissioni di CO₂ pro capite negli ultimi dieci anni. L’aumento dei prezzi delle emissioni di carbonio rende le tecnologie alternative relativamente più convenienti, come abbiamo visto col costo dell’energia solare ed eolica rispetto al carbone e al gas per la generazione di elettricità. La trasformazione dei sistemi dell’energia, dell’agricoltura, dei trasporti e delle costruzioni nel processo verso net zero è un tema di investimento importante, che va oltre le discussioni sul greenwashing e sul posizionamento dei prodotti di investimento ESG che tendono conto dei fattori ambientali, sociali e di governance. I capitali confluiranno verso le attività che facilitano la transizione attraverso i mercati obbligazionari (green bond), azioni quotate e private equity nonché attraverso i veicoli di investimento in infrastrutture a lungo termine.

Come per l’intelligenza artificiale, i benefici della transizione energetica probabilmente non saranno lineari. Il passaggio della produzione e dei consumi a modelli più sostenibili non solo sarà redditizio direttamente, in senso economico, se i segnali di prezzo e la regolamentazione saranno adeguati, ma potranno anche esserci dei vantaggi attraverso la riduzione dei costi esterni sostenuti dal capitale naturale. C’è anche il rischio che non si intervenga abbastanza rapidamente, e i cambiamenti climatici e la perdita di biodiversità comportano rischi fisici che vanno oltre la nostra capacità di adattarci alle temperature più elevate e ai danni ambientali. Nello stesso tempo, c’è il rischio che l’intelligenza artificiale venga usata in modo dannoso per la società civile. Occorre infatti regolamentare la ricerca in questo campo e sviluppare un quadro internazionale per dimostrare l’utilità dell’AI man mano che viene incorporata nelle attività economiche. Se riuscissimo nell’intento e gli effetti fossero positivi, allora si giustificherebbe il rendimento di alcuni titoli nel 2023.

Gli investitori dovranno inoltre considerare molteplici orizzonti temporali. Nel breve termine non è facile trovare un equilibrio tra il rendimento della liquidità piuttosto interessante (che diventa ancora più interessante se abbiamo ragione sulla traiettoria in discesa dell’inflazione) e un investimento in azioni o obbligazioni high yield che potrebbero subire ulteriori rettifiche delle valutazioni per riflettere i rischi di recessione. Nel lungo termine, gli investitori devono decidere se sono disposti a scommettere che i vantaggi dei cambiamenti indotti dalla tecnologia valgono il premio per la crescita odierno. La tentazione di mantenere una strategia “barbell” in portafoglio significa che è difficile prevedere il cambiamento nei mercati finché le banche centrali non diranno che è stato fatto abbastanza.

Chiamate ai mercati chiave

Le nostre views direzionali sugli asset dei mercati chiave (orizzonte di 3 mesi)

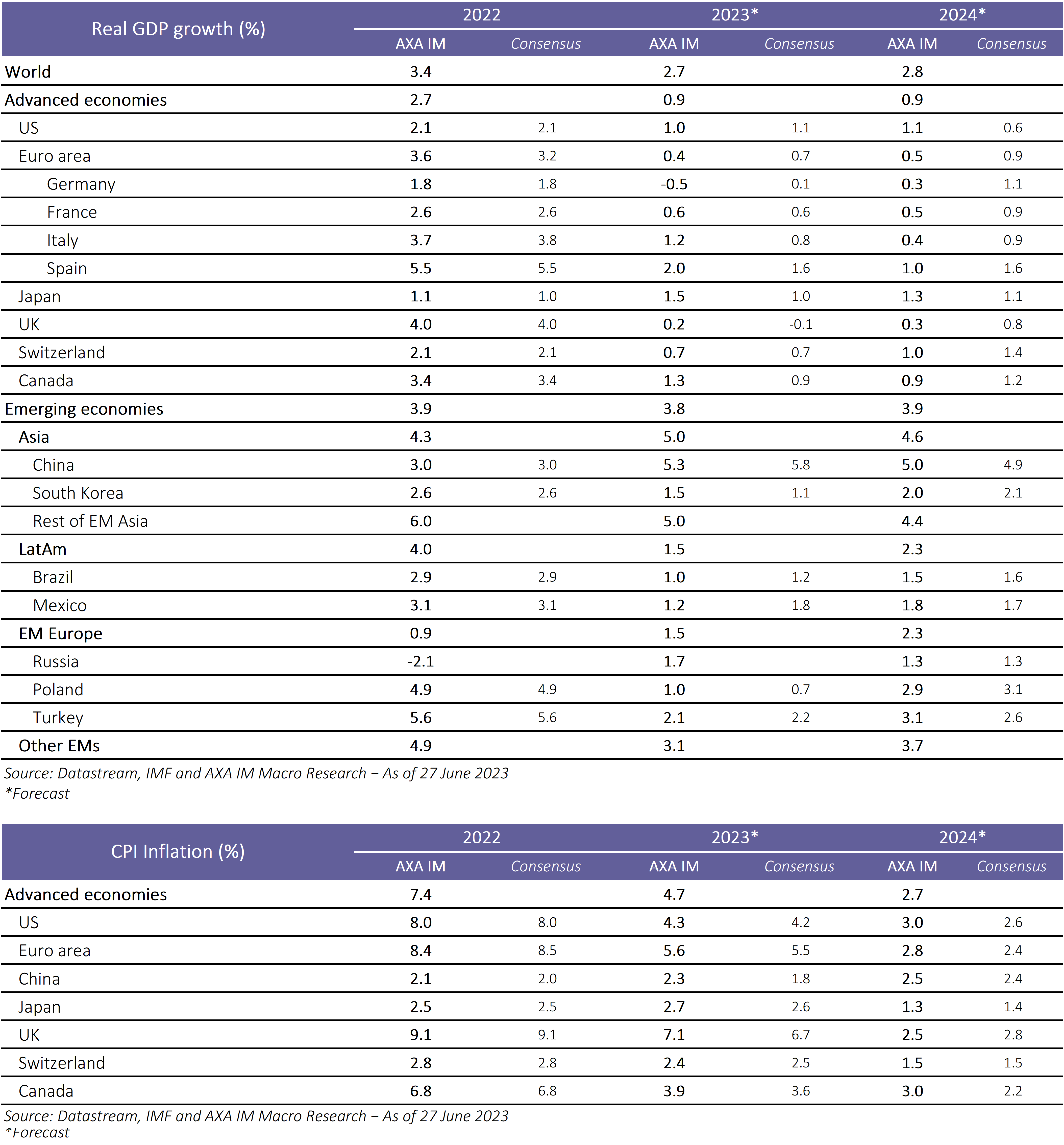

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.