L’andamento non uniforme della disinflazione porterà a politiche monetarie divergenti

- 26 Aprile 2023 (5 min di lettura)

Punti chiave

- L’inflazione complessiva negli Stati Uniti sta rallentando, mentre il dato core sembra più persistente, anche a causa della domanda ancora elevata nel mercato del lavoro.

- Nell’Eurozona ci sono pochi segnali di miglioramento sul fronte dell’inflazione core, e ciò potrebbe prolungare la stretta da parte della Banca Centrale Europea.

- La divergenza tra politiche monetarie probabilmente durerà diversi mesi e favorirà l’Eurozona.

- La turbolenza nel settore bancario è rientrata, tuttavia ha lasciato il segno sui premi per il rischio del mercato.

- Una combinazione di fattori ha confermato i fattori di rischio. Sulla scorta degli ostacoli esistenti, ci sembra prudente conservare una posizione difensiva.

Più segnali concreti di disinflazione negli Stati Uniti rispetto all’Europa

Negli Stati Uniti sembra che si sia fatto qualche passo avanti per controllare l’inflazione, anche se per la Federal Reserve è ancora troppo presto per abbassare la guardia. Sfortunatamente l’Area Euro sembra indietro sulla strada della disinflazione. Tale situazione potrebbe portare, nei prossimi mesi, a qualche divergenza nella politica monetaria, in linea con un rafforzamento del tasso di cambio dell’euro.

Nel complesso l’inflazione core negli Stati Uniti è ancora troppo alta e sta decelerando molto lentamente, tuttavia alcune componenti considerate cruciali dalla Fed appaiono incoraggianti. Il tasso di crescita a tre mesi su base annualizzata dei prezzi dei servizi (escluse le locazioni) è vicino al 2%.

I prezzi alla produzione esclusa l’energia stanno rallentando molto, a conferma che le pressioni inflazionistiche stanno diminuendo. Dobbiamo essere prudenti: la domanda nel mercato del lavoro resta alta e il recente rallentamento della crescita dei salari potrebbe cambiare facilmente direzione. Anche per le piccole imprese, che risentono maggiormente del rallentamento economico, le intenzioni di assunzione rimangono alte a fronte della scarsità di personale.

Eppure, se consideriamo la probabile contrazione delle condizioni di credito dovuta alla crisi bancaria (anche se i rischi per la stabilità finanziaria nell’immediato sono sotto controllo, l’erosione della base di depositi è stata ampia per sole sei settimane), probabilmente la Federal Reserve potrebbe sospendere i rialzi dei tassi dopo un aumento di 25 punti base a maggio. In ogni caso, il tasso ufficiale è già pari al doppio del livello che la banca centrale americana considera il giusto “valore a lungo termine”. La stretta monetaria sta già producendo notevoli effetti sull’economia. La Federal Reserve probabilmente può contare sugli effetti ritardati della stretta, che dovrebbero essere sufficienti a riportare l’inflazione entro il target per fine anno. Siamo ancora perplessi sui tagli previsti dal mercato nel secondo semestre del 2023. Dopo aver trascorso il 2022 a rincorrere l’inflazione, crediamo che il Federal Open Market Committee (FOMC) valuterà con molta prudenza quando cambiare direzione.

La situazione in Europa è abbastanza diversa. Nell’Eurozona la decelerazione dei prezzi core non è così evidente. L’inflazione core ha continuato ad accelerare a marzo e, sebbene la “media troncata” indichi che forse abbiamo superato il picco inflazionistico, l’inflazione “supercore” che replica le componenti più sensibili alla trazione della domanda è in continua ascesa. Secondo gli indicatori chiave come i PMI dei servizi, l’economia reale resiste e forse alimenta l’inflazione trainata dalla domanda. È sorprendente in un contesto caratterizzato dalla riduzione del potere di acquisto, e i sondaggi nazionali in qualche caso, soprattutto in Francia, lanciano segnali più prudenti. È comunque chiaro che l’Area Euro, per il momento, sta evitando la recessione.

In prospettiva futura, i dati sul credito ci dicono che la stretta monetaria sta producendo qualche effetto sul sistema, mentre è difficile valutare le ripercussioni della crisi bancaria. In ogni caso bisogna tenere conto dei rischi sul fronte dei salari. Sebbene i salari aggregati restino sotto controllo, i recenti accordi salariali (tra cui la proposta molto generosa nel settore pubblico tedesco) possono essere interpretati come il segnale che i salari sostituiranno presto gli utili come indicatore d’inflazione. L’idea che ci sia ancora della “strada da fare”, e che ci saranno altri rialzi dei tassi in questo ciclo, appare più sostenibile in Europa che negli Stati Uniti. Il mercato ha già internalizzato tale divergenza e spinto l’euro al rialzo. L’inflazione importata scenderà, ma con forte ritardo, e non ci aspettiamo una marcata decelerazione dell’inflazione core prima della fine dell’estate. Ciò andrà a vantaggio di chi è favorevole ai rialzi dei tassi in seno al Consiglio direttivo.

In attesa dei segnali di recessione

I mercati hanno la stessa paura di un pilota di caccia che, quando vede che le pallottole (fallimenti bancari) hanno colpito il velivolo, resta in trepidante attesa di un rumore che indica la rottura del motore (la recessione). Nonostante qualche notizia negativa, la turbolenza bancaria è sostanzialmente finita dopo gli eventi di metà marzo e la crisi sembra, almeno per il momento, evitata. Come nella crisi dei Gilt e degli investimenti LDI a settembre 2022, i provvedimenti presi dalle autorità per risolvere la situazione sembrano aver contenuto il rischio di un contagio sistemico. E come per la crisi dei Gilt/LDI, le difficoltà nel settore bancario hanno lasciato comunque il segno sui premi per il rischio del mercato.

Nei credit default swap, gli spread sui titoli finanziari privilegiati in Europa hanno recuperato interamente rispetto a quelli non finanziari, ma il recupero per i finanziari subordinati è solo parziale rispetto a quelli privilegiati. Analogamente, l’indice globale delle obbligazioni contingenti ha recuperato solo per metà il calo del prezzo di metà marzo. Negli Stati Uniti, gli spread Credit Default Swap (CDS) finanziari continuano a essere più ampi di quelli non finanziari rispetto a inizio marzo. Relativamente agli interventi previsti da parte delle banche centrali, il livello massimo dei tassi sui Fed fund è ancora molto più basso rispetto a inizio marzo, di poco superiore al 5% rispetto al 5,7% dell’8 marzo.

Una combinazione di fattori sembra sostenere per il momento la propensione al rischio. Sul fronte macro, gli indicatori stanno scendendo ma non molto velocemente. Le valutazioni degli strumenti più esposti al rischio forse non invitano all’acquisto, ma non sono neppure troppo alte. Le posizioni non appaiono eccessive e il sentiment resta, nel complesso, prudente. Anche le condizioni di liquidità da inizio anno sono state favorevoli. Ciononostante, crediamo che per il momento l’approccio più prudente, considerati gli ostacoli, sia una posizione difensiva sul rischio.

Tra i fattori positivi, la stagione degli utili finora è stata migliore del previsto. Siamo ancora agli inizi della stagione per le società non finanziarie, ma nel complesso i risultati delle banche statunitensi rassicurano i mercati. Le società sembrano ottimiste sulla ripresa di viaggi e divertimenti durante l’estate, mentre altre si aspettano una ripresa dell’attività nel secondo semestre dell’anno. I costi delle risorse e le pressioni sulle catene di distribuzione sono in diminuzione. Le aspettative di crescita globale sono confermate dai dati macroeconomici positivi in Cina. Gli indicatori di sorpresa economica per la Cina e i mercati emergenti sono positivi e al rialzo, la Cina in particolare è sui massimi storici. I sondaggi tra gli investitori indicano grande prudenza per i timori di recessione, e ciò favorisce gli strumenti più esposti al rischio in un’ottica contrarian.

Tra i fattori negativi, le condizioni finanziarie hanno recuperato solo parzialmente rispetto a prima della turbolenza nel settore bancario e qualche indicatore anticipatore segnala un problema. In genere un calo del Leading Economic Index USA dell’8% circa in un anno viene associato a una recessione. Nel contempo, i funzionari della Federal Reserve sembrano intenzionati a proseguire coi rialzi, contrariamente alle aspettative del mercato di tagli ai tassi nel secondo semestre dell’anno. A ciò si aggiungono i contrasti politici sul tetto del debito negli Stati Uniti. Tale situazione si è riflessa subito negli spread CDS, che a 1 anno sono saliti oltre i 100 p.b. spingendo la curva 1 anno/5 anni a un’inversione record di 76 p.b. A livello aziendale, è iniziata una guerra dei prezzi per i veicoli elettrici, mentre le società tecnologiche rilasciano dichiarazioni ispirate alla prudenza relativamente ai ritardi nelle operazioni o dei piani di investimento in IT. La divergenza storicamente elevata tra la forte volatilità dei tassi e la volatilità contenuta delle azioni sta preoccupando gli investitori.

La Cina è l’unico mercato azionario in cui le sorprese economiche positive si abbinano alla sorpresa di un calo dell’inflazione. Si aggiunga il beneficio dell’impulso del credito e la Cina si avvia verso la sovraperformance del mercato azionario. I mercati sviluppati e gli Stati Uniti stanno registrando un rallentamento degli utili, nonostante le vendite ancora positive, anche a causa dell’impatto dei salari sui margini, una tendenza che probabilmente persisterà. C’è il rischio di un’ulteriore revisione al ribasso degli utili per il 2023 dato che la crescita quest’anno è attribuibile a fattori ciclici che invece risentiranno di una recessione, per cui la crescita aggregata degli utili scende al di sotto delle aspettative correnti del -5% e mette in dubbio le valutazioni attuali. Anche se posizionamento e sentiment restano prudenti, il costante afflusso di denaro verso i mercati azionari sembra coerente con un irripidimento della curva di volatilità implicita. Ciononostante, i livelli di volatilità a fine anno restano ragionevoli per le strategie di protezione del portafoglio. Un ulteriore fattore positivo per la protezione contro le perdite è che la correlazione tra azioni e obbligazioni è tornata in territorio negativo, per cui le obbligazioni ritrovano il vantaggio della diversificazione.

I mercati del credito hanno attraversato bene la turbolenza del settore bancario riportando rendimenti positivi. Gli spread, in questo momento, sono più ampi rispetto a inizio marzo, ma l’ampliamento è stato più che compensato dal calo degli yield dei titoli di Stato sottostanti. Ciò ha fatto scendere gli yield di credito e ha protetto il rendimento complessivo. Gli yield di credito nel complesso restano comunque molto interessanti rispetto ai dati storici. È emersa prevedibilmente una profonda divergenza tra le banche e le società non finanziarie, con un ampliamento degli indici investment grade di 10-15 p.b. trainato dall’ampliamento degli spread bancari per 20-35 p.b., mentre gli spread corporate sono saliti di soli 5-6 p.b. Il lato negativo della tenuta degli spread è che i premi per lo spread, in questo momento, non sono abbastanza ampi per via del rischio di recessione. L’investment grade USD a 135 p.b. è meno della metà dello spread storicamente associato a una crescita nulla del Pil su base annua. L’investment grade EUR a 155 p.b. non è ancora in linea con uno spread di crescita nulla del Pil che è tra 200 e 250 circa. Gli spread non appaiono convenienti neppure a fronte del ritorno verso i valori medi. I livelli attuali sono storicamente in linea con gli spread stabili a tre mesi e leggermente più ampi a 12 mesi.

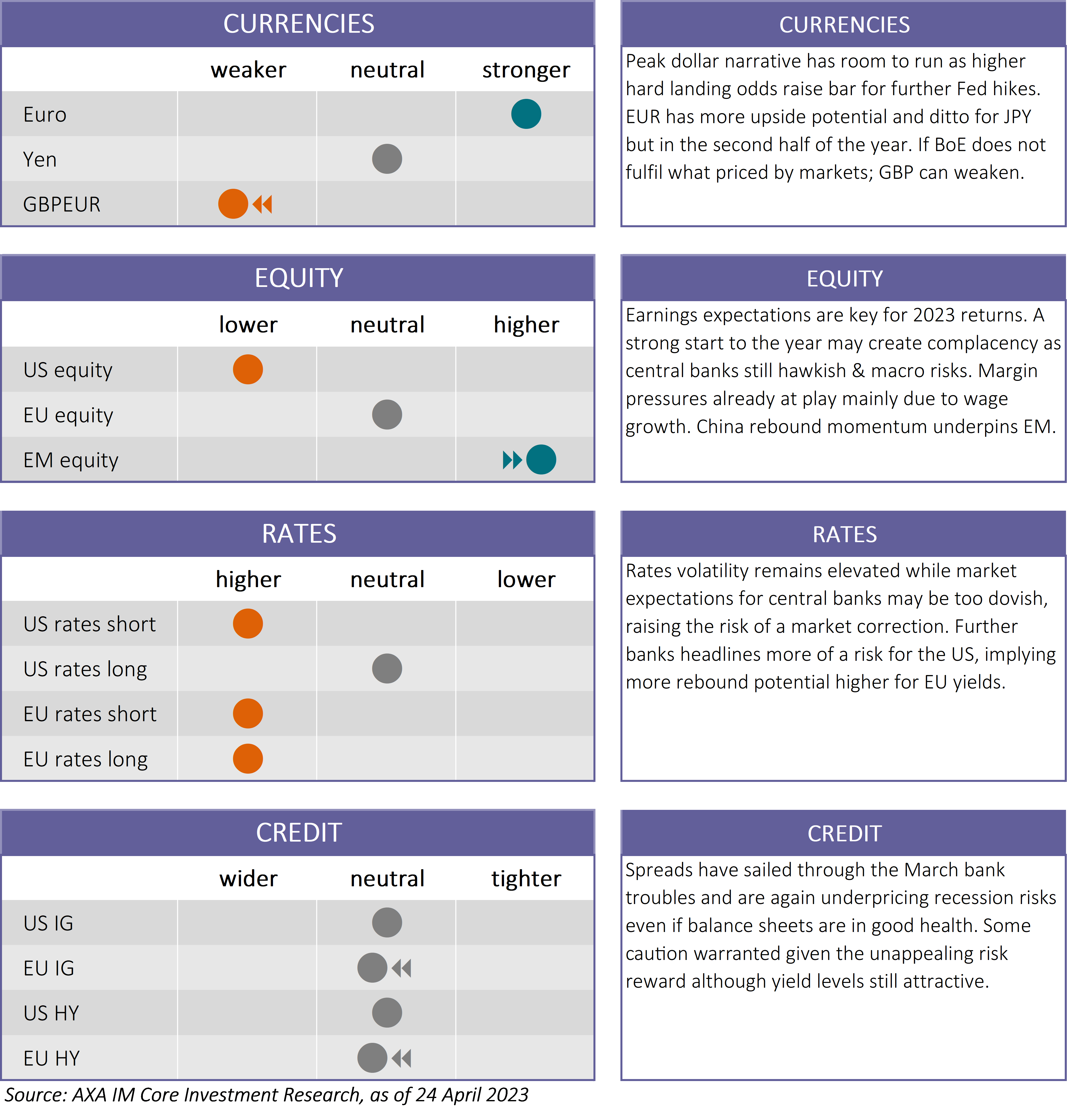

Chiamate ai mercati chiave

Le nostre views direzionali sugli asset dei mercati chiave (orizzonte di 3 mesi)

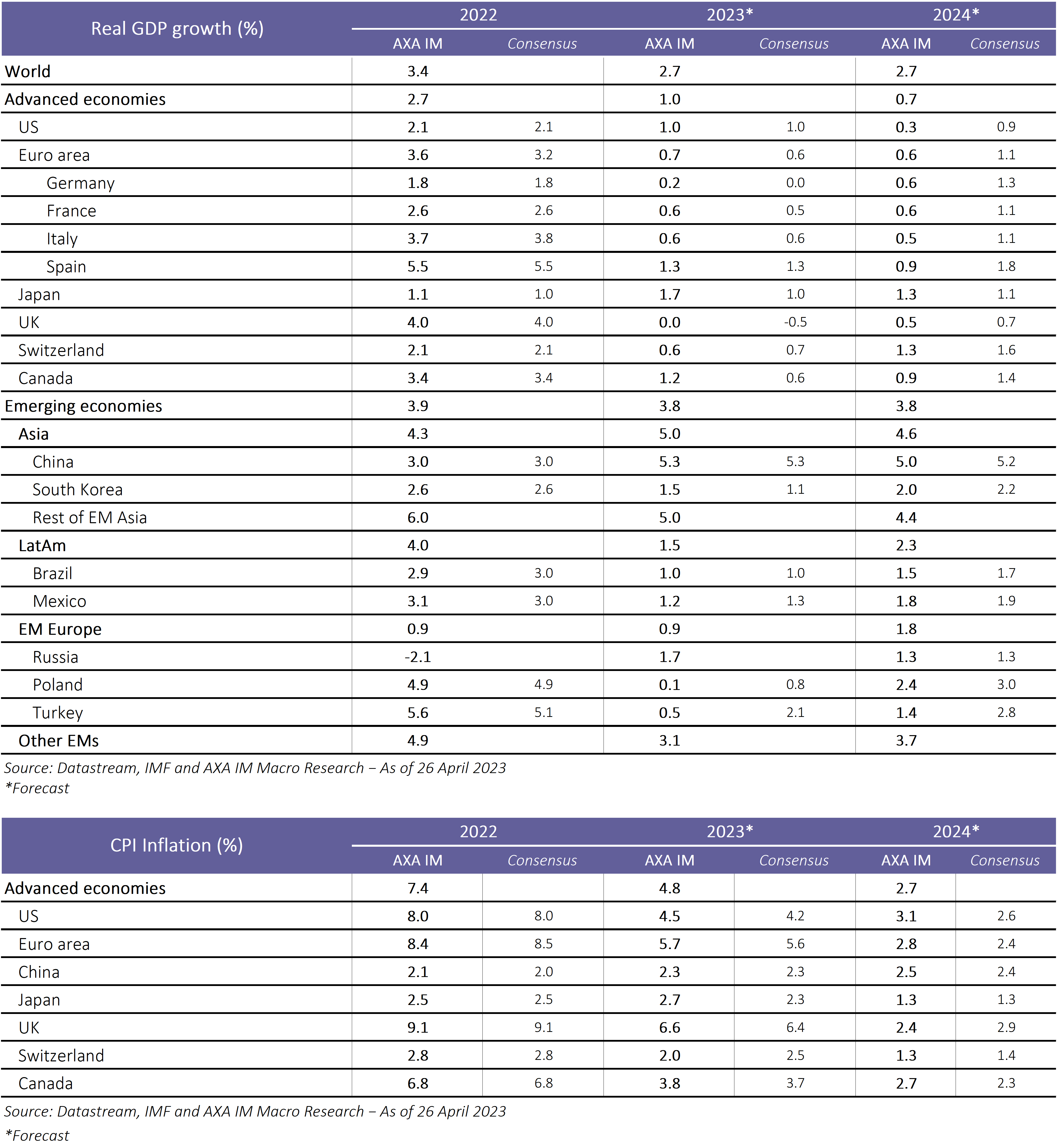

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.