I tagli ai tassi arriveranno, ma il mercato deve pazientare ancora

- 24 Gennaio 2024 (7 min di lettura)

Punti chiave:

- I rischi geopolitici potrebbero frenare il processo di disinflazione, tuttavia noi siamo abbastanza fiduciosi

- Crediamo però che il mercato abbia iniziato l’anno aspettandosi tagli troppo rapidi

- I tassi a pronti al momento sono alti…

- … ma si profilano opportunità più sostenibili nel medio termine

- I mercati del credito offrono l’opportunità di ottenere reddito e plusvalenze

- La tecnologia resterà un tema rilevante nei mercati azionari

Rischi da bilanciare all’inizio del 2024

Il “destino” macroeconomico del 2024 dipenderà dall’evoluzione del processo disinflazionistico, iniziato lo scorso anno. Se procedesse rapidamente, consentirebbe alle banche centrali di ridurre la stretta.

La disinflazione nel 2023 era attribuibile principalmente a fattori esogeni, ovvero alla normalizzazione delle catene di distribuzione e dei prezzi dell’energia. Sfortunatamente non possiamo escludere una “policrisi” che potrebbe frenare il calo dei prezzi dei beni di consumo nell’economia globale.

I recenti sviluppi nel Mar Rosso indicano che gli effetti inflazionistici della crisi in Medio Oriente potrebbero assumere una forma diversa dal “consueto” shock del prezzo del petrolio, infatti stiamo assistendo nuovamente a un’interruzione delle catene di distribuzione. A Taiwan, l’elezione per la terza volta consecutiva di un Presidente del Partito progressista democratico potrebbe provocare un’escalation dei contrasti tra Cina e Stati Uniti, e potenzialmente una nuova guerra commerciale.

Ciononostante, crediamo che ci sia motivo di essere abbastanza fiduciosi. La turbolenza nel Mar Rosso non è comparabile al blocco generalizzato delle forniture alla riapertura delle economie dopo il Covid. Il fatto che il Presidente eletto taiwanese non ha una maggioranza parlamentare, in un contesto in cui la Cina (dove la domanda interna è debole) non può permettersi il rischio di perdere la domanda estera come conseguenza di un’“avventura geopolitica”, potrebbe contribuire a evitare l’escalation delle tensioni tra Washington e Pechino.

Le cause strutturali dell’antagonismo tra i due Paesi persistono, tuttavia sembrano meglio gestite, in particolare dopo l’incontro tra Joe Biden e Xi Jinping a novembre 2023 a San Francisco. Il fatto stesso che sono state riaperte le comunicazioni dirette tra le forze militari dei due Paesi dimostra la volontà di entrambe le parti di contenere il rischio di gravi incidenti.

Eppure, anche se le forze inflazionistiche esogene restano sotto controllo, la tendenza dei prezzi al consumo negli Stati Uniti sembra indicare che la strada della disinflazione ci riserverà ancora qualche imprevisto. L’inflazione core annualizzata a 3 mesi sfiora la linea di resistenza oltre il 3% da settembre. Inoltre, resta evidente il contrasto tra i prezzi dei prodotti manifatturieri, determinati prevalentemente da fattori esogeni, e i prezzi dei servizi che dipendono più da fattori interni. Se esaminiamo il settore dei servizi nel dettaglio, l’accelerazione dei prezzi appare generalizzata e non si può ridurre a “casi statistici”, come la variazione del metodo con cui vengono calcolati i costi dell’assicurazione medica. Un altro fattore da considerare sono i canoni di locazione: hanno rallentato dai picchi di marzo 2023, quando toccarono l’8,3% annuo, ma a dicembre si sono attestati al 6,2% su base annua, per cui continuano a contribuire alla generale tenuta dei prezzi al consumo. I motori interni dell’inflazione continuano a funzionare. Non possiamo ancora escludere che si verifichi la sequenza Bernanke-Blanchard, secondo la quale l’inflazione trainata dal costo del lavoro prenderà il sopravvento una volta che verranno meno gli shock sul fronte dell’offerta. Pertanto la stretta continuerà probabilmente più a lungo di quanto si aspettasse il mercato all’inizio di quest’anno.

Siamo meno preoccupati per l’Area Euro, nonostante il continuo calo della produttività che fa salire il costo unitario del lavoro, poiché ci aspettiamo che il deterioramento della fiducia economica faccia scendere i margini. Dal punto di vista normativo (ciò che la BCE dovrebbe fare secondo noi) propendiamo per un taglio dei tassi a breve, ma dal punto di vista previsionale (ovvero ciò che secondo noi farà), sulla scorta dell’orientamento restrittivo della Banca centrale europea, non ci aspettiamo tagli prima di giugno. La banca centrale vorrà accertarsi che i salari abbiano iniziato a scendere prima di abbassare la guardia, e i dati su questo fronte arrivano con ritardo.

Le previsioni sui tassi hanno favorito una buona performance del mercato alla fine del 2023

Il fattore trainante della performance del mercato nell’ultimo trimestre del 2023 è stato l’entusiasmo dei mercati nella previsione che quest’anno ci sarebbero stati profondi tagli ai tassi di interesse. Nel mercato obbligazionario, il rendimento del titolo del Tesoro decennale di riferimento, tra ottobre e fine dicembre, è sceso di oltre 100 p.b. Gli spread di credito globale sono scesi di circa 30 p.b. e l’indice MSCI World Equity negli ultimi due mesi dell’anno ha realizzato un rendimento complessivo del 14,8%. È stato un buon finale per un anno difficile. Il 2024 è iniziato invece su una nota meno positiva.

Oggi prevale un approccio più misurato

I tassi di interesse sono di nuovo al centro dell’attenzione. Noi crediamo che i tagli quest’anno ci saranno, ma difficilmente inizieranno a breve. L’inflazione resta oltre il target delle banche centrali e la sua evoluzione a breve termine è alquanto incerta. Vero è che l’inflazione dei prezzi delle merci globali è ritornata verso i livelli pre-Covid, l’inflazione dei prezzi alla produzione core a dicembre era dell’1,8% soltanto negli Stati Uniti, e negativa per l’Eurozona. Tuttavia, persistono le preoccupazioni per la crescita dei salari e il possibile impatto sull’inflazione derivante dalle interruzioni alle catene di distribuzione globali che potrebbero derivare dalle tensioni geopolitiche. I costi di spedizione globali sono già aumentati sull’onda degli attacchi alle petroliere nel Mar Rosso, per via dell’aumento dei costi per il cambio di rotta e l’assicurazione.

Tassi più alti oggi e rendimenti sostenibili nel medio termine

Da tempo si pensa che le banche centrali vogliano assicurarsi che l’inflazione sia tornata entro il target prima di procedere con un allentamento monetario. Nelle principali economie resta valido l’approccio della “Montagna della Tavola” ai tassi di interesse. Ciò significa che gli investitori si trovano ancora di fronte a una scelta difficile, ovvero conservare liquidità e investimenti liquidi che producono un interesse in linea con i tassi ufficiali, oppure adottare un’ottica a più lungo termine e cercare valore nei mercati azionari e obbligazionari globali. Lo vediamo, per esempio, nel fatto che il rendimento delle principali obbligazioni societarie è uguale ai tassi di interesse sui titoli del Tesoro a breve termine. Molti investitori si chiedono dunque perché assumere il rischio di un aumento della volatilità e della riduzione del valore degli strumenti rischiosi, quando i tassi overnight restano alti.

Opportunità di reddito e plusvalenze

Dobbiamo considerare il fattore temporale. L’inflazione dovrebbe scendere ancora. I tassi di interesse reali a breve termine sono troppo alti rispetto alla crescita economica reale prevista nei prossimi due anni. Se i mercati a termine hanno ragione, il livello attuale dei tassi overnight rispetto al tasso di equilibrio a medio termine è estremamente restrittivo. Ci sono scenari in cui l’allentamento monetario, una volta iniziato, potrebbe procedere rapidamente. Oggi si potrebbe guadagnare il 5% sui titoli del Tesoro USA a 3 mesi e il 4% sui titoli di Stato francesi, ma sarà lo stesso ad aprile o a luglio? Non c’è plusvalenza sulla liquidità quando i tassi scendono.

I mercati del credito offrono un rendimento analogo ai Buoni del Tesoro. Quando inizierà l’allentamento monetario, probabilmente gli yield scenderanno, generando plusvalenze. Anche se ciò non accadesse, lo yield composito in un periodo di 2-3 anni produrrebbe un rendimento superiore a una posizione liquida nello stesso periodo di tempo. Naturalmente, ci sono dei rischi per gli spread di credito nei mercati delle obbligazioni societarie. Mentre gli yield sono di per sé alti, gli spread non sono particolarmente elevati rispetto ai dati storici. Un deterioramento degli utili societari potrebbe far ampliare un po’ gli spread. Detto questo, oggi non c’è la stessa necessità di rincorrere opportunità di credito più rischiose e a più alto rendimento che c’era 2 o 3 anni fa. Ci sono più opportunità di ottenere un’esposizione sul credito di migliore qualità con yield più elevati. Il segmento tra 5 e 10 anni dei mercati investment grade appare particolarmente interessante. Occorre inoltre sottolineare che il prezzo medio delle obbligazioni societarie resta ben al di sotto del valore nominale. Nei segmenti a più lunga duration del mercato investment grade, le obbligazioni scambiano a prezzi vicino a 90 o persino inferiori. Il prezzo di rimborso nella maggior parte dei casi sarà 100, il che offre il potenziale di un aumento del prezzo nel medio termine.

In questo momento non è facile accettare il rischio. Ci sono notevoli incertezze politiche da considerare, con i conflitti in Ucraina e Medio Oriente, oltre naturalmente alle elezioni negli Stati Uniti. Gli strumenti più esposti al rischio non sono particolarmente convenienti, ciò riflette il fatto che le principali economie non hanno attraversato una recessione tipica, trainata dalla stretta monetaria. La crescita è stabile, gli utili societari faticheranno a rispettare le stime di consensus (le stime aggregate per il 2024 sono già state riviste parecchio al ribasso) e le valutazioni non sono convincenti. Tuttavia, alcuni temi core dovrebbero aiutare gli investitori. Il primo è che i tassi scenderanno, e questo è in genere positivo per i mercati del reddito fisso. Secondo, il reddito è particolarmente rilevante. Grazie all’ascesa degli yield obbligazionari nel 2022 e 2023, il reddito è una componente molto più importante del rendimento complessivo. Ciò apre diverse opportunità, tra cui un’ampia esposizione al credito, compreso il segmento high yield con un rischio di duration limitato. Nello stesso tema, c’è qualche opportunità nell’azionario per gli investitori orientati al reddito, tra l’altro nei mercati europeo e britannico dove il rendimento da dividendi è più alto e più stabile rispetto agli Stati Uniti. Infine, la tecnologia dovrebbe restare un tema rilevante. Una posizione sovrappesata nel settore tecnologico nel mercato statunitense è una strategia vincente da diversi anni. L’intelligenza artificiale sta diventando un tema di rilievo per diverse aziende e settori, ci sarà una domanda robusta di fornitori di hardware, semiconduttori, networking e cloud computing, e sicurezza informatica. Nonostante le valutazioni elevate, è difficile ignorare il settore tecnologico in un portafoglio di investimento diversificato su scala globale.

Nel 2024 la qualità del reddito, la crescita concentrata sulla tecnologia ed essere pronti ad affrontare l’allentamento monetario sono fattori importanti per gli investimenti. Non mancano i rischi. I prezzi dell’energia restano volatili, i mercati emergenti sono afflitti da numerose problematiche idiosincratiche e il populismo in diversi Paesi sviluppati rischia di generare incertezza a livello politico e civile. Tuttavia, la buona notizia è che l’economia globale non è in cattiva forma. L’inflazione sta rallentando e ciò dovrebbe portare sollievo sul fronte dei tassi di interesse. La tecnologia sta consentendo grandi sviluppi nelle energie rinnovabili e l’intelligenza artificiale farà incrementare le produttività. Anche se la crescita è debole, le aziende che sono sopravvissute al Covid, allo shock energetico e all’aumento del costo del denaro probabilmente saranno un buon investimento nel medio termine. L’eventuale correzione al ribasso dei prezzi azionari globali o l’ampliamento degli spread di credito nei prossimi mesi verosimilmente offriranno l’opportunità di sfruttare l’abbondante liquidità a disposizione per investire nel più lungo termine.

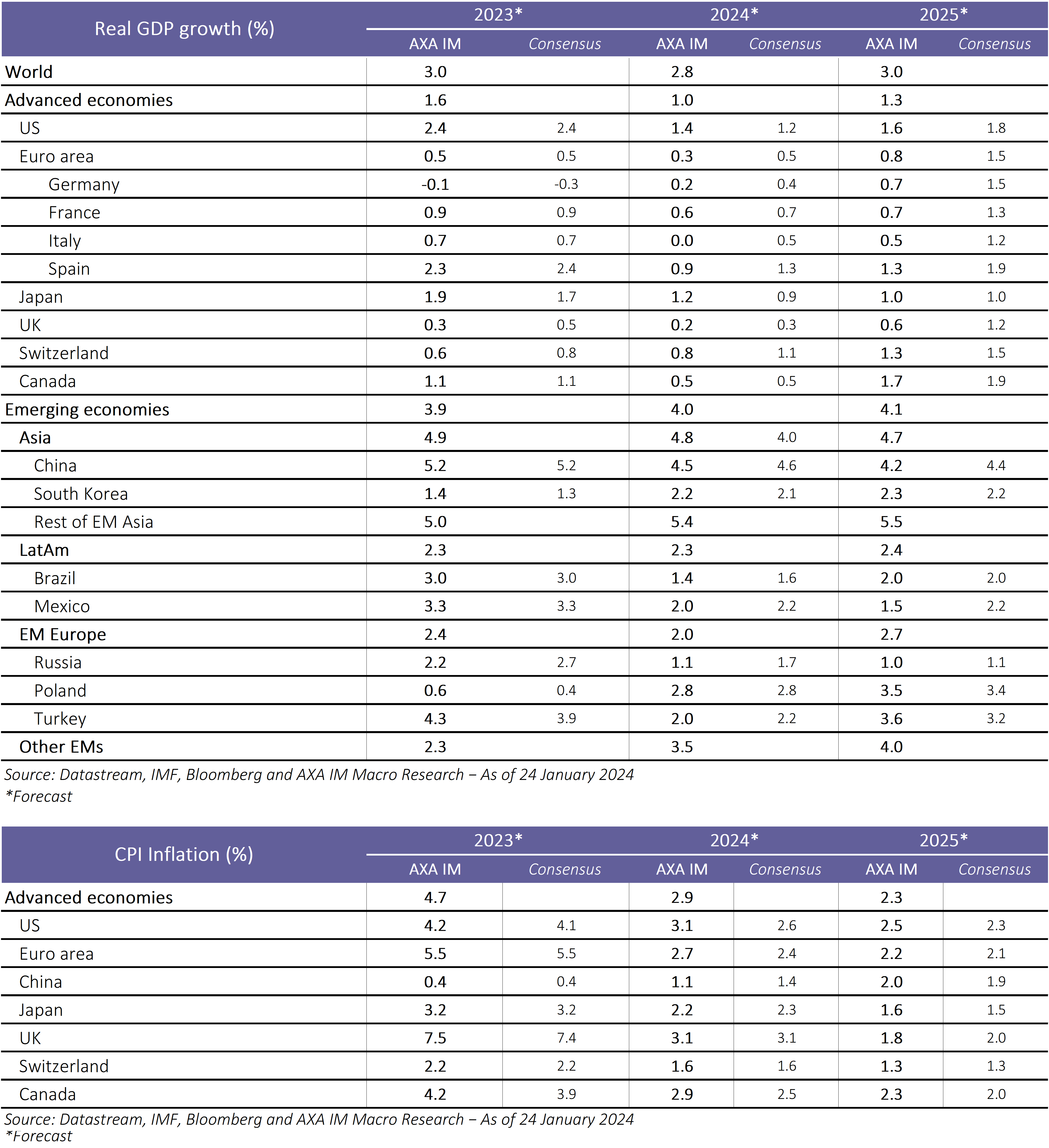

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

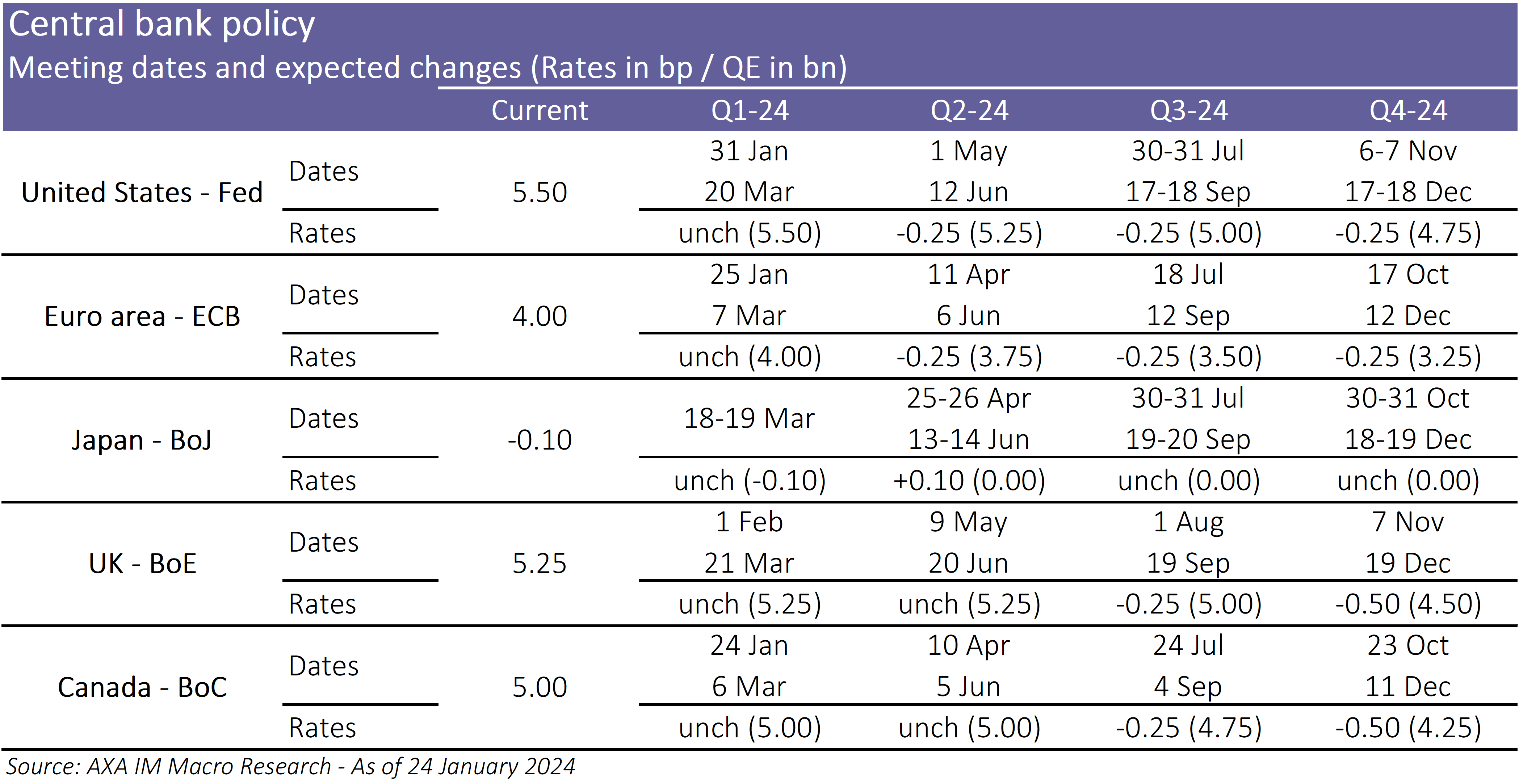

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di ricerca

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.