Cresce l’ottimismo, ma le banche centrali restano vigili

- 25 Gennaio 2023 (7 min di lettura)

Punti chiave

- Evitata la catastrofe, migliorano le prospettive di crescita all’inizio del 2023.

- Il migliore scenario macroeconomico potrebbe essere fonte di frustrazione per le banche centrali che stanno cercando di riportare l’inflazione entro il target.

- L’ottimismo trascina i mercati.

- Prospettive positive per le obbligazioni.

- Serve più chiarezza sugli utili.

La tenuta dell’economia rischia di frustrare le banche centrali

Scampata la catastrofe, soprattutto in Europa che è riuscita a evitare un blocco improvviso degli approvvigionamenti dell’energia, e con la riapertura in Cina, le prospettive di crescita globale appaiono più ottimiste all’inizio del 2023. Al di là del cambiamento di sentiment, i dati sembrano tenere. Gli indicatori solitamente efficaci come quello della Fed di Atlanta segnalano una crescita del Pil negli Stati Uniti alquanto positiva per il quarto trimestre del 2022, del 3,5% su base annualizzata (noi siamo più prudenti, ma comunque in territorio di espansione al 2,6%). In ultima analisi, la tenuta stessa dell’economia potrebbe però rappresentare un problema, dato che le banche centrali potrebbero avere la tentazione di operare una stretta ancora più consistente per riuscire a produrre la correzione della domanda locale necessaria per riportare l’inflazione entro il target.

Vero è che l’inflazione ha iniziato a rallentare negli Stati Uniti, e ciò non dipende solo dalla correzione dei prezzi dell’energia. L’inflazione core è scesa per due mesi consecutivi. Se escludiamo i canoni di locazione, che rispondono con ritardo al cambiamento delle condizioni cicliche, la crescita dei prezzi al consumo è negativa da tre mesi. Tali dinamiche, tanto attese, sono in parte determinate dal processo di normalizzazione della domanda e dell’offerta, come per esempio nei prezzi delle auto usate. La creazione di posti di lavoro, per quanto più lenta, resta comunque più robusta rispetto a prima della pandemia, e i salari continuano a salire. Infatti, il recente aumento dei salari reali potrebbe posticipare il necessario adeguamento dei consumi. Sembra che ci troviamo solo nella prima fase di una correzione del mercato del lavoro negli Stati Uniti. I dipendenti lavorano meno ore, ma il personale aumenta. Le difficoltà strutturali nelle assunzioni forse hanno convinto le imprese ad “accumulare” personale. In tali circostanze la Federal Reserve potrebbe decidere che all’economia serve una stretta ancora più aggressiva. La maggior parte dei funzionari della Fed che si sono espressi recentemente è d’accordo, implicitamente o esplicitamente, con un rialzo dei tassi di soli 25 punti base al prossimo incontro (che è il nostro scenario di base), ma il vero problema è un altro. Resta da vedere se la banca centrale americana si fermerà a breve (prima di raggiungere il 5-5,25% del tasso terminale sui fed fund evidenziato negli ultimi dot plot), per poi cambiare rotta nel secondo semestre del 2023 con i tagli dei tassi, in linea con le previsioni del mercato.

Oltre alla tenuta dell’economia americana, la Federal Reserve deve prendere in considerazione il comportamento del mercato. Il nostro semplice “indice delle condizioni finanziarie” è sceso di 90 p.b. rispetto ai picchi di inizio novembre. Pur restando in territorio restrittivo, soprattutto a causa dei tassi ipotecari ancora alti per quanto in diminuzione, la Federal Reserve potrebbe pensare che il mercato non riesca a trasferire in misura sufficiente la stretta nell’economia reale. Lo spread tra il rendimento dei Treasury e delle obbligazioni societarie con rating BBB dal 12 gennaio è sceso al di sotto del 2% per le scadenze decennali, in linea con le medie del 2019. Ci aspettiamo che la banca centrale americana mantenga i tassi su livelli costanti per tutto il 2023 dopo aver raggiunto il tasso terminale del 5%.

Il mercato è impaziente anche in Europa. Dopo che Bloomberg ha pubblicato un documento secondo cui la Banca centrale europea (BCE) sembra avere dei ripensamenti sul rialzo dei tassi di 50 p.b. previsto per marzo 2023, c’è stata una forte reazione sul fronte dei prezzi. Non capiamo perché la BCE voglia trasmettere già da ora l’idea che rallenterà il ritmo dei rialzi a marzo, dato che avrebbe la possibilità di farlo nell’ambito della guidance esistente. I membri del Consiglio direttivo non molto favorevoli ai rialzi come Villeroy de Galhau a Davos hanno minimizzato la questione, mentre Klas Knot ha appoggiato esplicitamente un rialzo di 50 p.b. anche a marzo.

Le stime della BCE di dicembre erano probabilmente eccessive e verranno riviste già a marzo, anche se non ci aspettiamo che l’istituto passi a rialzi di 25 p.b. prima del secondo trimestre. Quando la BCE sostiene che le sue decisioni dipendono dai dati, di fatto si riferisce a un dato in particolare, ovvero l’inflazione core. Anche se il tasso core ha iniziato a scendere negli Stati Uniti, nell’Eurozona continua a salire. I membri del Consiglio direttivo dovranno rilevare una decelerazione convincente dell’inflazione core prima di ridimensionare i rialzi dei tassi di interesse. Nel 2° trimestre ci aspettiamo un’inflazione core in lieve flessione, seppur ancora alta intorno al 4,5%.

Investitori più fiduciosi

Il sentiment nei mercati finora nel 2023 non potrebbe essere più diverso da quello rilevato durante lo scorso anno. Lo scenario è più positivo: la disinflazione, la rimozione delle restrizioni contro il Covid in Cina e il potenziale aumento della spesa per infrastrutture negli Stati Uniti alimentano la fiducia degli investitori. Rispetto ai minimi di ottobre 2022 i rendimenti sono stati ottimi in diversi mercati. Il rally delle azioni cinesi, dell’high yield in Asia e in generale del debito dei mercati emergenti indubbiamente riflette la riapertura in Cina. Il reddito fisso long duration ha iniziato a recuperare parte delle ingenti perdite subite con il repricing a fronte della risalita dell’inflazione e della stretta monetaria da parte delle banche centrali dello scorso anno.

Ciò che scende alla fine può risalire

Le asset class più colpite nel 2022 sono generalmente quelle considerate long duration. Per le obbligazioni, i fattori trainanti sono stati l’aumento dei tassi di interesse a breve termine e il nuovo regime monetario introdotto per contrastare la risalita dell’inflazione. Nell’azionario, i titoli growth hanno avuto la peggio poiché gli yield obbligazionari più alti hanno comportato una più ampia revisione al ribasso degli utili a lungo termine. Le valutazioni sono scese dai livelli molti alti raggiunti nella fase di ripresa post-Covid. Nell’azionario, gli indici growth, small cap e il Nasdaq con un forte peso tecnologico l’anno scorso hanno riportato le peggiori performance. Hanno fatto meglio invece gli strumenti meno sensibili ai rialzi dei tassi. Le obbligazioni a tasso variabile e le azioni più orientate al valore hanno subito perdite inferiori e, in termini di rendimento complessivo, hanno praticamente già coperto le perdite del 2022.

Quest’anno si potranno ottenere rendimenti robusti in diverse asset class, dove i prezzi oggi riflettono ancora le perdite dell’anno scorso. Tuttavia, investire in questi strumenti perché sono più convenienti rispetto a un anno fa non è garanzia di rendimenti elevati. Dal punto di vista macroeconomico, lo scenario “goldilocks” previsto dai mercati non ha fondamenta molto solide. La disinflazione dovrà continuare quest’anno per consentire alle banche centrali di completare il ciclo dei rialzi. Visto che finora la crescita ha tenuto nelle principali economie, i più ottimisti credono che si potrebbe evitare una profonda recessione grazie al lavoro delle banche centrali. Se aggiungiamo poi gli effetti positivi sulla crescita globale derivante dalla riapertura in Cina, otteniamo uno scenario più roseo, almeno rispetto all’estremo pessimismo di pochi mesi fa.

L’ottimismo può svanire

Ma è uno scenario che può cambiare facilmente. Le notizie sull’inflazione sono state incoraggianti nelle ultime settimane, ma solitamente è nella prima parte dell’anno che i prezzi salgono. L’ondata di freddo in Europa e l’aumento della domanda di energia in Cina potrebbero cambiare le carte in tavola. Inoltre, gli scioperi in molti Paesi europei chiedono salari più alti, mentre la domanda nel mercato del lavoro negli Stati Uniti è ancora molto elevata. Le banche centrali restano dunque orientate ad aumentare i tassi di interesse per via dei rischi inflazionistici. Le prospettive di crescita verrebbero ridimensionate nel caso di nuovi rialzi dei tassi o qualora i tassi di interesse restassero più alti più a lungo.

È una preoccupazione che concerne più le azioni delle obbligazioni. Se la traiettoria della crescita globale dovesse rallentare, probabilmente anche gli utili aziendali peggiorerebbero. Eventuali revisioni al ribasso potrebbero far sembrare costose le valutazioni in alcuni segmenti del mercato azionario. Per il momento sembra irrealistico che molti segmenti del mercato azionario riescano a recuperare le perdite del 2022, come si vede chiaramente nei titoli tecnologici ad elevata capitalizzazione negli Stati Uniti. Sono pochi i settori in cui le valutazioni sono convenienti rispetto alle medie a lungo termine, e le aspettative di utile sono state riviste alquanto al ribasso rispetto alla performance attesa nel lungo termine. Fa eccezione il settore sanitario che è conveniente e dove gli utili potrebbero sorprenderci al rialzo, in particolare per le biotecnologie.

Chi ha investito nel reddito fisso a lunga scadenza probabilmente dovrà attendere ancora un po’ prima di recuperare le perdite del 2022. Alla fine il rendimento arriverà dalle cedole maturate, più che da rapide plusvalenze, considerato che il livello degli yield obbligazionari difficilmente tornerà sui minimi del 2020. Gli yield del mercato quest’anno sono scesi, tuttavia, se le nostre previsioni sull’operato delle banche centrali sono valide, sembra difficile che possano subire ancora forti ribassi. Per i Treasury decennali come riferimento globale, un “valore equo” tra 3,5% e 4,0% sarebbe in linea con le prospettive di crescita nominale negli Stati Uniti e della Federal Reserve.

Per il momento, continuiamo a preferire le obbligazioni a breve scadenza, sia investment grade che high yield. Queste strategie produrranno la maggior parte del rendimento complessivo grazie al reddito e, al momento, il settore corporate nei principali mercati ci sembra in discreta forma. Dall’inizio dell’anno le emissioni di obbligazioni societarie sono state numerose, a conferma che le società sono in grado di sostenere costi di finanziamento più elevati senza incidere molto sulla copertura degli interessi o sulla leva finanziaria. Per gli investitori europei, gli spread sono più ampi rispetto alle obbligazioni societarie USA e, a causa del costo di copertura in dollari, il credito europeo è preferibile. Comunque, tutti i principali mercati di obbligazioni societarie offrono un potenziale di rialzo interessante rispetto ai titoli di Stato, con una minore “inversione” della curva di credito rispetto agli strumenti privi di rischio.

Le prospettive positive per il reddito fisso valgono anche per il debito dei mercati emergenti che ha realizzato ottime performance nelle ultime settimane. Nell’ambito di un tema che riguarda tutti i mercati obbligazionari, gli investitori possono ricevere yield più elevati assumendo un rischio più basso rispetto agli ultimi anni. Il picco dei tassi di interesse negli Stati Uniti, il deprezzamento del dollaro e il calo dell’inflazione in diverse economie emergenti sono positivi per gli investitori obbligazionari. La riapertura in Cina incrementa la fiducia, soprattutto in Asia. Le obbligazioni societarie asiatiche denominate in dollari hanno già riportato rendimenti a doppia cifra rispetto ai minimi del 2022.

La volatilità dei tassi di interesse è scesa un po’ rispetto ai massimi, se continuasse in questa direzione sulla scorta delle prospettive più equilibrate delle principali banche centrali, sarebbe vantaggioso per gli investitori nel reddito fisso. I prezzi obbligazionari restano molto bassi rispetto a un anno fa, mentre le nuove emissioni offrono cedole più interessanti. Tale tendenza, oltre ad attribuire un ruolo più importante alle obbligazioni in un portafoglio misto, dovrebbe anche incrementare la fiducia nei mercati azionari. Ciò che conta comunque sono gli utili. Per il momento, mentre attendiamo la pubblicazione dei risultati aziendali, crediamo che i mercati azionari resteranno in genere sopra ai minimi del 2022, tuttavia non avranno ancora fondamentali abbastanza solidi da risalire la vetta.

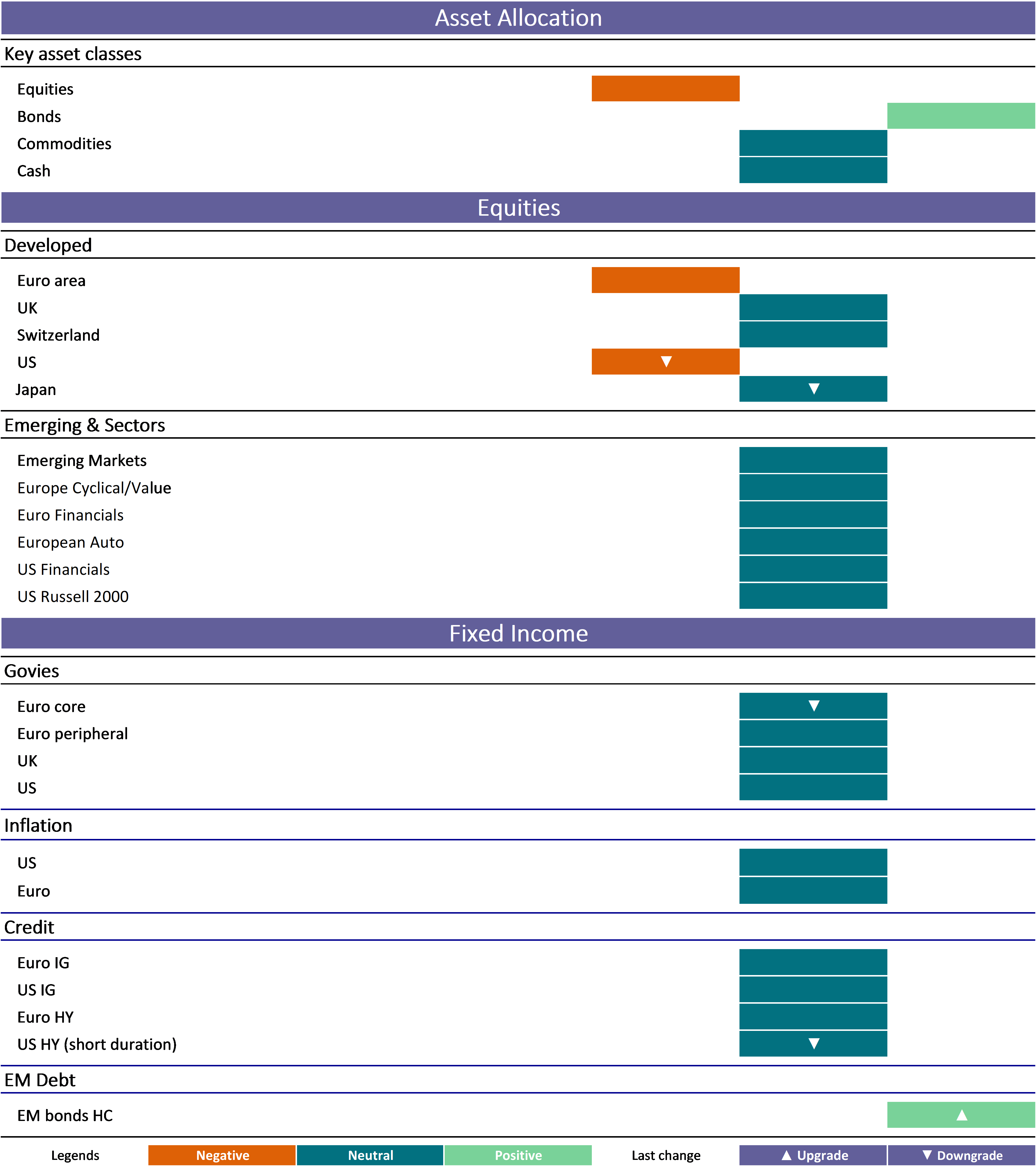

Asset allocation raccomandata

Source: AXA IM Macro Research – As of 25 January 2023.

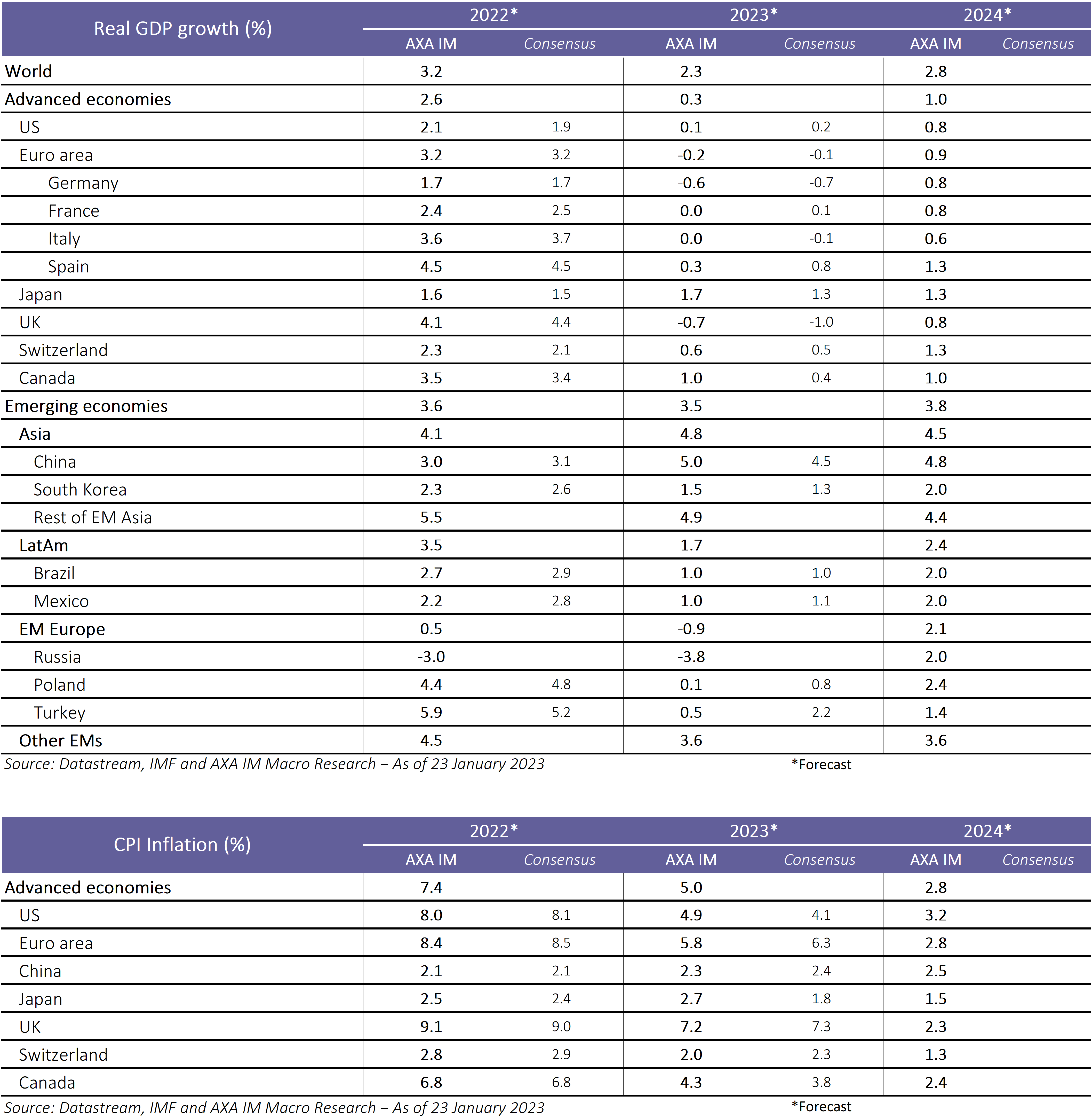

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

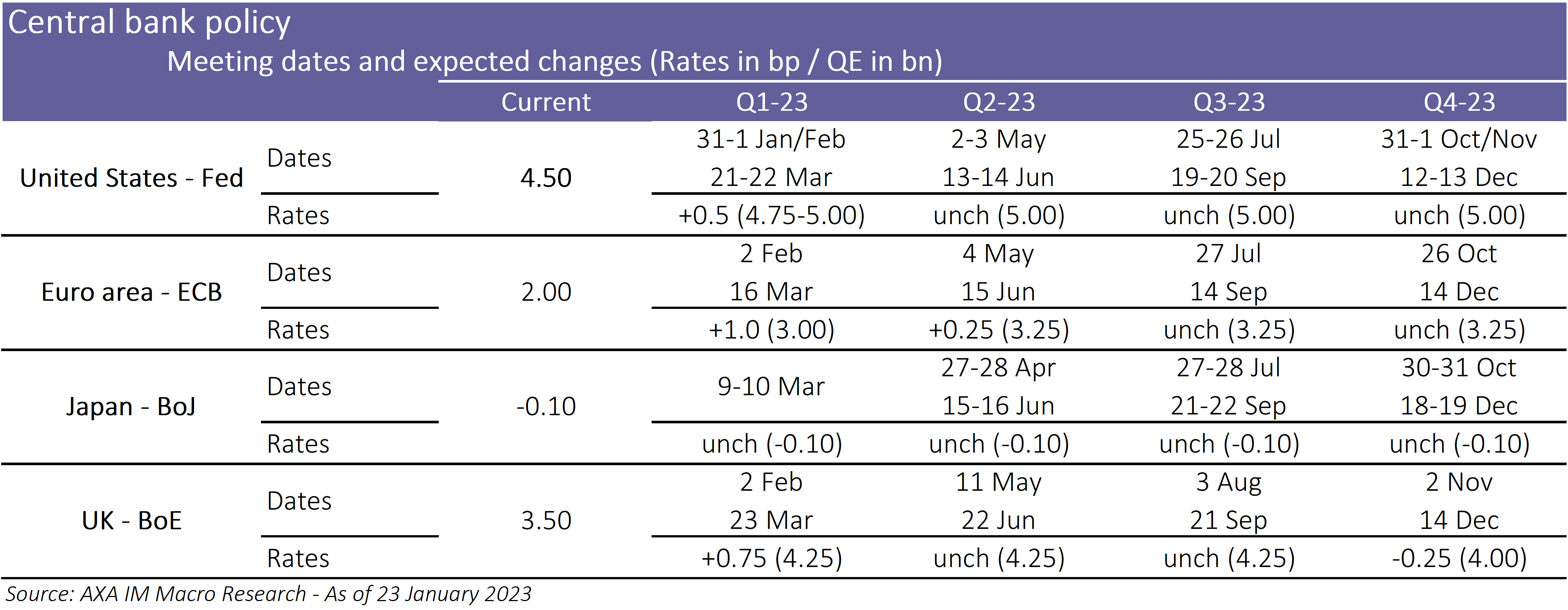

Riepilogo delle previsioni

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.