US High Yield: tre possibili scenari per il 2024

- 18 Gennaio 2024 (5 min di lettura)

Nonostante la continua volatilità nel mercato statunitense dei Treasury, il segmento high yield (HY) è stato sostenuto da un solido contesto fondamentale e dalla resilienza dell’economia a stelle e strisce che, malgrado le tendenze divergenti a livello di settori ed emittenti, ha conseguito performance superiori alle attese. Ecco le opinioni del nostro team di investimento HY statunitense sui temi chiave per il 2024 e su quelli che riteniamo fattori positivi per la performance nei prossimi 12 mesi.

Fino a fine ottobre, il reddito è stato il principale motore per le performance del mercato high yield statunitense nel 2023, con livelli di rendimento molto più elevati in seguito alla correzione del 2022 che hanno fatto emergere interessanti punti d’ingresso per il total return. Alla fine dell'anno si è poi osservato un massiccio rally in tutto lo spettro del reddito fisso. Di conseguenza, anche l'ascesa dei prezzi ha contribuito in misura significativa al rendimento dell'intero anno.

Sebbene il quadro macro a inizio 2024 resti incerto, la combinazione di rendimenti attraenti e di un dollaro debole consente all’HY statunitense di restare in una posizione privilegiata per generare total return interessanti in diversi scenari economici.

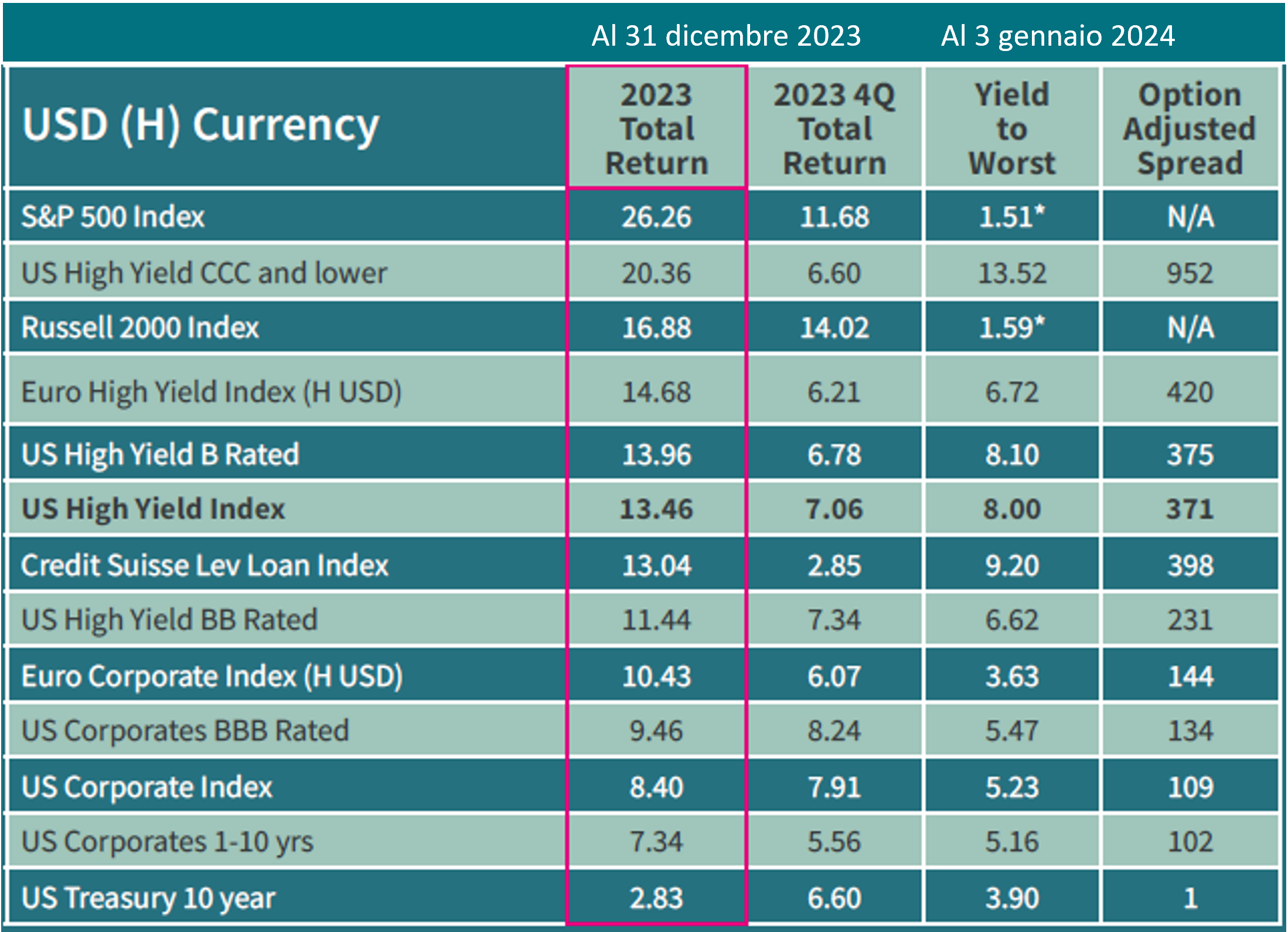

Fonte: ICE BofA, Indici S&P Dow Jones, FTSE Russell . *Rendimento da dividendi lordo a 12 mesi.

Il quadro macro

Per il terzo anno consecutivo, la retorica sull'inflazione resta un aspetto fondamentale.

Sebbene sia opinione comune che la Federal Reserve (Fed) sia giunta al picco del suo ciclo rialzista, alla luce di un'inflazione in calo e aspettative di un qualche rallentamento economico, il percorso di politica monetaria della banca centrale quest’anno resta molto incerto. In questo contesto, intravediamo tre scenari per la performance dell’HY:

- L’economia si surriscalda eccessivamente. L'inflazione si mantiene su livelli più elevati del previsto, avvalorando la tesi di "tassi più alti più a lungo", che si è imposta sui mercati a ottobre per poi recedere a novembre e all'inizio di dicembre. In questo scenario, l'HY può nuovamente sovraperformare l'Investment Grade (IG) in virtù di un carry superiore e una duration più bassa. Tuttavia, ci aspettiamo una dispersione ancora più significativa nel segmento altamente indebitato e di qualità inferiore del mercato statunitense della “leveraged finance” (obbligazioni e prestiti), che dovrà far fronte a maggiori interessi passivi.

- L’economia si raffredda, evitando però un brusco calo. L’inflazione continua a scendere a un ritmo moderato in un contesto economico stabile, permettendo alla Fed di considerare tagli dei tassi di modesta entità nel secondo semestre del 2024. Questo è il nostro scenario di base e, al momento, sembra rappresentare sotto molti aspetti l'attuale consenso del mercato. Per gli investitori HY si profilerebbe anche uno scenario "goldilocks". La parte di migliore qualità e sensibile ai tassi del mercato trarrebbe vantaggio dalla stabilizzazione e dal calo dei tassi d'interesse, mentre quella di qualità inferiore sarebbe sostenuta da un'economia stabile e un aumento più lento degli interessi passivi. Nel segmento di qualità inferiore del mercato ci aspettiamo comunque una dispersione elevata e driver idiosincratici della performance.

- L’economia si raffredda eccessivamente. In questo terzo scenario, l'inflazione diminuisce sulla scia di un contesto economico molto più debole e degli effetti ritardati della stretta monetaria. I premi per il rischio salgono, con ricadute negative sugli spread creditizi. Un declino più drastico dei rendimenti dei Treasury USA contribuisce a sostenere il total return del mercato high yield, ma l'IG sovraperforma l'HY.

Il quadro micro

Ma sarà infine il quadro micro a dettare il trend. A prescindere dallo scenario macroeconomico, in qualità di investitori con un approccio principalmente fondamentale e bottom-up, restiamo concentrati sulla parte più prevedibile di ciò che possiamo controllare: la capacità degli emittenti detenuti di versare tempestivamente le cedole e rimborsare o rifinanziare il capitale. Sebbene non tutte le società prospereranno in questo contesto, la crescente dispersione tra "vincitori" e "vinti" offre agli investitori attivi l'opportunità di dimostrare il proprio valore.

Ecco in sistesi i temi da monitorare quest’anno:

- Grande attenzione all'analisi di utili ed EBITDA aziendali contrastanti;

- Tendenze correlate al rating del credito, soprattutto nel mercato dei leveraged loan;

- Crescente ingenuità di molte società HY per fronteggiare i tassi più alti;

- Insolvenze destinate ad aumentare, ma non significativamente al di sopra delle medie a lungo termine.

Il quadro tecnico per il credito statunitense è in chiaroscuro

I fattori tecnici dell’HY iniziano a mostrare segni di cedimento? Di recente questi fattori tecnici sono stati trainati da rising star, volumi netti limitati di nuove emissioni e deflussi gestibili. Nel corso del 2024, se i fattori tecnici del mercato dei prestiti dovessero perdere vigore, le nuove emissioni nette HY potrebbero risalire. Pur non prevedendo un sostanziale aumento dei fallen angel nel 2024, ci aspettiamo un calo delle rising star, che potrebbe attenuare l'impatto di questo importante pilastro dei solidi fattori tecnici osservati nel 2023.

Mutevoli fattori tecnici nelle tre principali componenti della leveraged finance statunitense: prestiti, obbligazioni e debito privato. Sul mercato dei leveraged loan, i fattori tecnici di domanda e offerta sono al momento i più deboli, poiché il periodo di reinvestimento per le CLO (Collateralized loan obligations) esistenti giunge al termine e la relativa creazione è incapace di tenere il passo. Se la domanda di prestiti diventasse negativa, le obbligazioni HY e il debito privato potrebbero guadagnare quote di mercato. È opportuno prestare attenzione al ruolo del debito privato in un rallentamento economico. Nel complesso, riteniamo che il crescente mercato del debito privato contribuirà a limitare le insolvenze nei segmenti HY e dei leveraged loan, poiché vengono destinati ingenti capitali al rifinanziamento di emittenti più problematici nel mercato dei prestiti e delle obbligazioni HY.

L’influenza del carry nella capacità di generare total return positivi da parte dell'HY resterà intatta nel 2024

Le valutazioni restano interessanti nonostante l'incertezza sul fronte degli spread.

A nostro parere, i livelli di spread nel mercato HY statunitense continueranno a essere messi in discussione, fino a quando non emergerà più chiarezza nel contesto economico. Indipendentemente che si abbia un ampliamento o una contrazione degli spread, ci troviamo in un contesto di rendimenti positivi per il mercato HY e il reddito fisso in generale. Negli ultimi 12-18 mesi, le attese di spread più ampi non si sono mai interamente realizzate, nemmeno in periodi di volatilità e debolezza del mercato.

Nel complesso, prevediamo che il carry continuerà ad essere, nel 2024, la pietra angolare di un contesto favorevole per i rendimenti dell'HY statunitense.

Fonte: AXA IM, dati ICE BofA dal 12/31/2021 al 12/31/2023.

Le nostre strategie

Ad AXA IM offriamo diverse “soluzioni” al problema di come generare del rendimento investendo nel mercato US High Yield:

Fonte: AXA IM, Factset, ICE BofA al 31 dicembre 2023

- Per chi volesse approfittare delle basse valutazioni attuali senza incrementare il profilo di rischio (o addirittura ridurlo in certi casi): AXA IM FIIS US Short Duration High Yield

- Per chi volesse assumere un livello di rischio comparabile a quello del mercato ma con un portafoglio concentrato e potenzialmente in grado di generare rendimenti “simil azionari”: AXA WF US Dynamic High Yield

- Per chi volesse massimizzare la capacità del nostro team US HY di generare rendimento con una fortissima attenzione a evitare i rischi di default: AXA WF US Enhanced High Yield

Il processo d’investimento

Fonte: AXA IM, dicembre 2023. AXA IM si riserva il diritto di modificare procedure, processi e controlli qui descritti a sua discrezione.

Ti potrebbe interessare

Vedi tutti i contenuti

L’high yield resta interessante, altro che recessione e default

- A cura di

- 24 Luglio 2024 (5 min di lettura)

Credito europeo: con tassi in calo è attraente

- A cura di

- 19 Luglio 2024 (5 min di lettura)

Credito europeo: estraiamo valore dalla volatilità

- A cura di

- 05 Luglio 2024 (5 min di lettura)

High yield

Offriamo una gamma di strategie high yield che investono in diversi regioni, settori e scadenze.

Scopri la nostra gammaInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo. La Società è gestita da AXA Funds Management, société anonyme di diritto lussemburghese iscritta al Registro delle imprese lussemburghese con numero B 32 223RC e ha sede legale al 49, Avenue J.F. Kennedy L-1885 Lussemburgo.

I Fondi menzionati sono comparti AXM IM Fixed Income Investment Strategies, un fondo di diritto Lussemburghese armonizzato ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia e gestito da AXA Fund Management S.A.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.