Perché puntiamo sull’investimento nel credito

- 21 Aprile 2023 (7 min di lettura)

I diversi fattori presi in considerazione nella nostra analisi del ciclo del credito sembrerebbero puntare, per la maggior parte, su una fase di espansione. La nostra analisi al momento non evidenzia rischi sulla crescita del Pil, quindi restiamo ottimisti per gli investimenti sul mercato del credito in questo momento. Il nostro outlook sulle banche europee resta per ora positivo, riflettendo la nostra aspettativa di un aumento della redditività nel 2023.

A inizio anno, eravamo in un contesto di rafforzamento dei dati economici. A febbraio e marzo il sentiment di mercato si è fatto più cauto, i tassi d’interesse continuavano a salire e gli investitori consideravano la possibilità di una recessione nella seconda parte di quest'anno. Poi i primi segni di un crack nella stabilità del sistema finanziario, con il fallimento di due banche americane e i problemi del colosso svizzero Credit Suisse, comprato dalla rivale UBS.

Le preoccupazioni per il settore bancario hanno spinto nettamente al ribasso i rendimenti dei titoli di Stato, al tempo stesso ampliando gli spread nei mercati del credito investment grade e high yield con l'aumento dei premi per il rischio sulle obbligazioni societarie. In pochissimo tempo, sui mercati azionari c’è stata una grande rotazione.

La Federal Reserve (Fed) ha alzato i tassi di un quarto di punto (invece che di mezzo punto percentuale) nell’ultimo meeting.

Dove vanno le banche centrali?

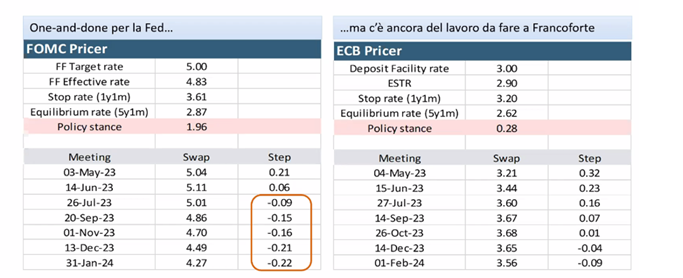

Tra le banche centrali resta una divergenza: mentre per la Fed si prevede ancora un solo rialzo dei tassi, a maggio, per la Banca centrale europea (Bce) se ne prevedono almeno tre (per un totale di 75 basis points) prima che si raggiunga il “plateau” (vedi tabella).

Fonte: AXA IM, Bloomberg

Come evidenziato in arancione, per la Fed il mercato scommette un’inversione di tendenza, con una serie di tagli dei tassi, a partire da luglio. Ma siamo proprio sicuri che la Fed invertirà la tendenza già da quest’estate?

“Si tratta della più grande scommessa attualmente sul mercato”, commenta Alessandro Tentori, Chief investment officer di AXA IM Italia. “Se non dovessero esserci le condizioni, cioé se dovessimo avere dei tassi di crescita sostenuti e non dovessimo avere ulteriori scossoni del sistema finanziario – argomenta Tentori – è improbabile che la Fed si metta a tagliare i tassi, quindi potrebbe esserci una correzione abbastanza violenta su queste aspettative che poi si potrebbe ripercuotere su tutta la curva dei Treasury e quindi di riflesso sulle valutazioni dei bonds e probabilmente dell’equity. Ci sarebbe un effetto minore sul mercato corporate Investment grade”.

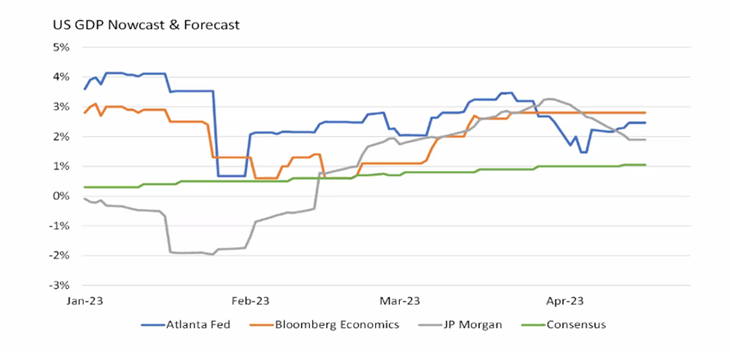

I mercati hanno preso atto dello shock, poi la crescita è tornata al livello precedente

Secondo Tentori è interessante notare come il mercato si sia “rimangiato tutta la negatività” seguita al sell off dei bancari. “Sul mercato europeo, come sul mercato statunitense, il costo di protezione dei credit default swap è tornato ai livelli precedenti a questo shock esogeno”. Inoltre, non c’è stato un grosso cambiamento a livello della duration. Quindi, dopo il panico seguito immediatamente alla crisi delle banche americane, “i rendimenti sulla curva sono tornati ai livelli precedenti”, sottolinea Tentori.

Lo shock di inizio marzo c’è stato, è stato violento, e nelle settimane immediatamente seguenti ha avuto un impatto sulla crescita, tuttavia poi l’economia si è ripresa, come si vede dai vari indicatori “real time” in ripresa nel grafico:

Fonte: AXA IM, Bloomberg

Lo stesso vale anche per le stime degli analisti (linea verde): non c’è stata una revisione al ribasso. Secondo Tentori, la spiegazione va cercata nel fatto che “probabilmente siamo in un ciclo economico abbastanza resiliente, ancora in espansione anche se non in accelerazione, ma con una crescita sottostante ancora abbastanza solida.”

Il ciclo del credito: a che punto siamo?

Fonte: AXA IM

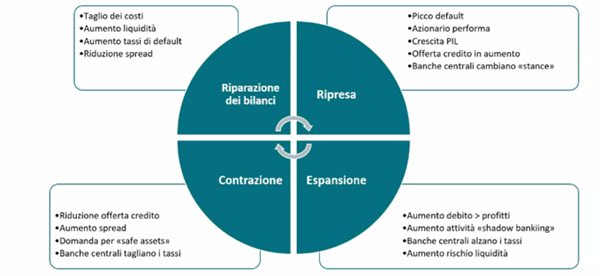

Non è facile capire dove siamo, ma stando a uno dei tanti modelli che possono aiutarci a farlo, utilizzato ad AXA IM, sembra emergere che circa il 60% degli indicatori punterebbe alla fase di espansione, anche se non c’è una view univoca.

Il modello si basa sulla declinazione delle quattro fasi del ciclo (espansione, contrazione, riparazione e ripresa) su vari indicatori economici (per esempio crescita del Pil, crescita del credito, politica monetaria, inflazione, etc).

Fonte: AXA IM, Morgan Stanley Research

L’espansione è caratterizzata da una fase di aumento del debito, di aumento delle innovazioni, di aumento del rischio di liquidità (specie per i mercati del debito privato). Si ha contrazione quando gli spread aumentano, si riduce l’offerta di credito da parte delle banche, le banche centrali tagliano i tassi e c’è una forte domanda per i beni rifugio (Treasury, Bund, depositi, case). Secondo Tentori non siamo ancora in questa fase.

“Per quanto riguarda la crescita del Pil – spiega Tentori – siamo in una situazione di crescita stabile, non siamo in un’espansione forte (a parte la Cina), quindi siamo probabilmente in una fase di riparazione piuttosto che di ripresa”. Per quanto riguarda la crescita del credito gli indicatori ci dicono che “le banche hanno il freno a mano tirato, quindi siamo in una situazione decrescente”. La politica monetaria è restrittiva e l’inflazione resta forte, quindi su queste tematiche siamo in fase di espansione. Circa la volatilità, siamo sotto alla media storica. E’ più alta per il mercato obbligazionario, per l’azione delle banche centrali. L’appetito al rischio sembra più basso rispetto ad anni passati e la liquidità è in diminuzione. “Siamo in una contrazione del debito, ma si tratta di una contrazione del debito sul Pil”, nota Tentori. Infine, le valutazioni sono lievemente oltre la media.

A complicare ulteriormente l’analisi c’è il fatto che la fase del credito è diversa se si guarda a economie diverse.

Restiamo costruttivi sul credito investment grade

Considerato che i fondamentali sono resilienti e le valutazioni ancora attraenti, nonostante l’avversione al rischio che ha immediatamente seguito il fallimento della Silicon Valley Bank, restiamo costruttivi sul credito investment grade, sia negli Stati Uniti che in Europa.

In generale, ci aspettiamo che i fondamentali del credito investment grade restino resilienti, dato che le imprese, dopo aver beneficiato di condizioni favorevoli di rifinanziamento del debito negli ultimi anni, hanno dichiarato situazioni patrimoniali solide e livelli elevati di liquidità. Ciò dovrebbe limitare l’entità di ampliamento degli spread in caso di recessione.

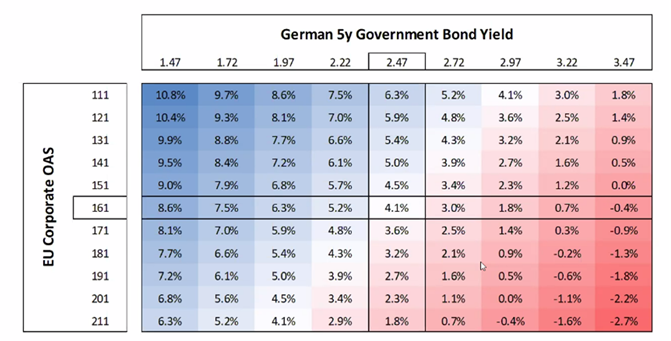

La tabella qui sotto mostra gli scenari di performance per il credito investment grade europeo. Le performance sono molto buone se i tassi scendono e gli spread si comprimono.

Fonte: AXA IM, Bloomberg

Cosa rischio se investo nel credito?

Dal punto di vista del rischio di questo tipo d’investimento, secondo Tentori “se i tassi dovessero salire, e se gli spread dovessero aumentare, la perdita sarebbe quantificabile in -2 o -3 punti percentuali”. Al momento, la nostra analisi non evidenzia rischi sulla crescita del Pil.

Le nostre prospettive sulle banche europee rimangono per ora positive, riflettendo la nostra aspettativa di un aumento della redditività nel 2023. Prevediamo che ciò sarà guidato da un'ulteriore crescita del reddito netto da interessi in un contesto di tassi d'interesse in rialzo.

In settori dell’economia maggiormente sensibili al rallentamento della crescita e ai tassi d’interesse, forse le aziende stanno prendendo precauzioni (per esempio ci sono stati licenziamenti nel settore tecnologico). Tuttavia, “un’analisi olistica ci fa vedere un mercato ancora in piena occupazione, sia negli USA che in eurozona”, sottolinea Tentori. “Visto poi che non c’è differenza di yield tra la parte breve e la parte lunga della curva, potrebbe essere più prudente stare con il freno a mano tirato sulla duration per ora”.

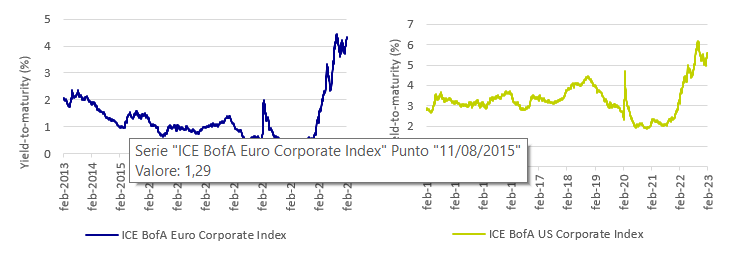

Il credito offre valutazioni interessanti, sia negli USA che in Europa

Fonte: AXA IM, Bloomberg, dati al 28/02/2023

Tre ragioni per investire in AXA WF Euro Credit Total Return

Il nostro Fondo AXA WF Euro Credit Total Return investe in obbligazioni corporate europee Investment Grade e High Yield (massimo 50%), con una gestione flessibile della duration (da -2 a 6 anni). Il rating medio del fondo è BBB, quindi questa soluzione offre meno rischio rispetto a una strategia puramente high yield.

I due motori della strategia sono la duration e la gestione del rischio di credito. Per la duration, la nostra gestione può oscillare tra -2 anni e 6 anni e per la gestione del rischio di credito abbiamo una segmentazione su tre livelli (Defensive, Intermediate, Aggressive).

1. Rendimenti elevati

Finalmente i rendimenti del reddito fisso stanno puntando al livello più alto in un decennio, e si stanno creando interessanti opportunità per gli investitori a lungo termine. AXA WF Euro Credit Total Return è una soluzione IG che investe nell'intero universo del credito in euro con un ampio margine di manovra sull'high yield (fino al 50%). Il Fondo sfrutta la flessibilità d’allocazione tra vari segmenti di mercato per massimizzare i rendimenti aggiustati per il rischio in un ciclo economico.

2. Capacità di navigare attraverso turbolenze del mercato

Nel corso del 2022 abbiamo assistito a profondi cambiamenti geopolitici, le banche centrali hanno adottato politiche aggressive mentre l'inflazione persistente sta erodendo il reddito. Questo contesto ha creato molta incertezza. L’incertezza sul ciclo dei rialzi quest’anno ha portato ulteriore volatilità sul mercato. In tale contesto, il nostro approccio non vincolato al reddito fisso può fare la differenza per navigare queste correnti contrarie, fornendoci la flessibilità necessaria per adattarci alle mutevoli condizioni economiche o di mercato ed evitare concentrazioni di rischi indesiderati.

3. Un processo d’investimento semplice

Il nostro approccio d’investimento semplice e trasparente, basato su tre distinti livelli di rischio (Difensivo, Intermedio e Aggressivo), ha dimostrato che la diversificazione strutturale e l'allocazione flessibile tra queste diverse categorie di rischio possono generare interessanti rendimenti aggiustati per il rischio in un ciclo economico. La combinazione di un approccio “top-down” con l’allocazione tattica tra le distinte categorie di rischio e i driver di rendimento dovrebbe consentirci di navigare in un contesto di mercato difficile come l’attuale.

Visita il nostro Fund Center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Obiettivo di investimento del Comparto è massimizzare il rendimento totale da una combinazione di crescita del reddito e del capitale investendo in titoli a reddito fisso denominati prevalentemente in euro su un orizzonte temporale di lungo termine.

Scopri di piùInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Avvertenze sui rischi: AXA World Funds - Euro Credit Total Return

Rischio di credito: il rischio che gli emittenti di titoli obbligazionari detenuti dal Fondo non adempiano ai propri obblighi di rimborso o subiscano un abbassamento del proprio rating di credito, con conseguente riduzione del valore patrimoniale netto.

Rischio di liquidità: Rischio di liquidità ridotta in alcune condizioni di mercato, che potrebbe esporre il fondo a difficoltà rispetto alla valorizzazione, all'acquisto o alla vendita di tutte le sue attività o di una loro parte, con potenziale impatto sul valore patrimoniale netto.

Rischio di controparte: rischio di fallimento, di insolvenza o di inadempimento di una delle controparti del fondo, che comporterebbe un mancato pagamento o una mancata consegna.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.