Obbligazioni: inizio d’anno col turbo per il credito europeo

- 17 Febbraio 2023 (5 min di lettura)

Molti investitori stanno ritornando sul credito e il 2023 è cominciato con un sentiment positivo sui mercati. Gli attuali rendimenti sono attraenti rispetto ai livelli storici, e secondo noi si stanno creando opportunità potenzialmente interessanti per gli investitori a lungo termine.

Il buonumore è tornato sui volti degli investitori in reddito fisso dopo un decennio di bassi rendimenti. Ecco le ragioni:

- Rendimenti ai massimi. Prima di tutto, l’anno è cominciato con rendimenti ai massimi livelli. Le valutazioni, insieme alla liquidità, sono le caratteristiche positive del reddito fisso quest'anno.

- Ciclo dei rialzi alle spalle. In secondo luogo, il ciclo di mercato rialzista della banca centrale sembra essere alle nostre spalle.

- Ritorno di fiducia. In terzo luogo, la performance stabile osservata alla fine del 2022 sta contribuendo a ripristinare la fiducia degli investitori.

I livelli di rendimento sono interessanti

Uno dei principali vantaggi di investire nel reddito fisso nel 2023 è che le nuove obbligazioni pagano cedole molto più alte rispetto a un anno fa. Il rendimento medio del mercato del credito europeo è ormai vicino al 4,0% per l’Investment Grade (7,1% per l’High Yield) rispetto allo 0,9% (3,6% per l’High Yield) di un anno fa1 . Riteniamo che questa completa rivoluzione nel reddito fisso crei opportunità potenzialmente interessanti per gli investitori a lungo termine.

I fondamentali del credito Investment grade sono solidi

Prevediamo che i fondamentali dei mercati del credito Euro Investment Grade restino resilienti. Le aziende hanno riportato bilanci solidi e livelli di liquidità elevati dopo aver beneficiato del rifinanziamento del debito a basso costo negli ultimi anni. A nostro avviso, ci sono alcuni settori che vale la pena evidenziare. Nei finanziari, il quadro rimane solido per le banche, che beneficiano di un margine d’interesse più elevato che dovrebbe compensare l'aumento del costo del rischio nei prossimi trimestri. Nel settore immobiliare, nonostante i requisiti di leva finanziaria e di rifinanziamento, il massiccio riaggiustamento delle valutazioni per tutto il 2022 rappresenta un'opportunità per aggiungere rischio in modo selettivo negli emittenti in cui abbiamo una forte convinzione.

L'High yield europeo offre opportunità

Nei mercati high yield europei, preferiamo gli emittenti con rating BB e alcuni con rating B in quanto tendono ad avere fondamentali decenti che dovrebbero tradursi in un rischio di credito gestibile. In questo segmento di mercato, le società sono ben posizionate in quanto sono state attive nel rifinanziamento del loro capitale nel 2020 e nel 2021. Con la probabilità di una recessione all'orizzonte, gli investitori potrebbero prendere in considerazione le obbligazioni a breve scadenza poiché sono meno sensibili al rischio di tasso d’interesse. Nel complesso, l'high yield a breve scadenza di buona qualità resta uno spazio comodo in cui essere investiti all'interno dell'universo del credito in euro. Tuttavia, sarà quanto mai fondamentale mantenere un approccio attivo e concentrarsi sulla selezione del credito e sull'allocazione settoriale per gestire il rischio.

Il credito europeo ha il potenziale per sovraperformare nel 2023

Siamo entrati nel 2023 con qualche preoccupazione per le valutazioni azionarie e con il potenziale rischio di revisioni al ribasso degli utili societari a causa dell'impatto dell'inflazione e del rallentamento della crescita sulle società. D'altro canto, le politiche restrittive delle principali banche centrali, preoccupate principalmente di abbassare l'inflazione, stanno spingendo verso l'alto i rendimenti in alcuni comparti obbligazionari.

Per i mercati del credito la strada da qui in poi potrebbe rimanere accidentata: non possiamo escludere episodi di volatilità nei prossimi trimestri. Tuttavia, la decelerazione dovrebbe essere graduale e non prevediamo un massiccio riprezzamento dei mercati obbligazionari.

Riteniamo che il 2023 sarà l'anno del reddito fisso, in particolare nei mercati Investment Grade e High Yield, che offriranno agli investitori rendimenti interessanti in un contesto di mercato guidato da fondamentali macro resilienti e politiche monetarie in via di stabilizzazione. Ci aspettiamo un tasso di default del 4,7% o al di sotto per la fine dell’anno, in Europa.

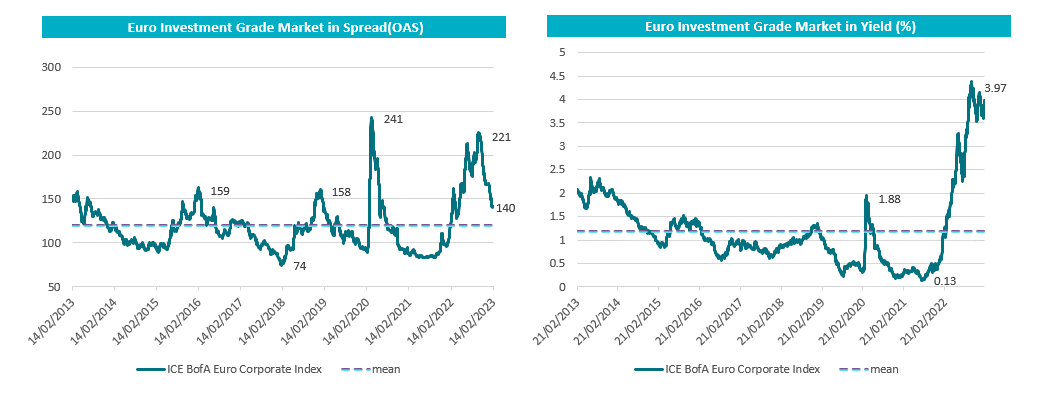

Valutazione del mercato del credito europeo Investment Grade

Il flusso di liquidità generato dalle politiche monetarie ha sostenuto il mercato del credito per buona parte degli ultimi dieci anni, ma ora è finito. Il passaggio da tassi d’interesse ultra-bassi a livelli più normali ha mosso notevolmente il premium del credito da inizio anno (vedi grafici). Questo ha portato a un riprezzamento dell’asset class del credito, offrendo una buona opportunità da una prospettiva storica.

Fonte: AXA IM, Bloomberg al 14/02/2023

Il nostro fondo AXA WF Euro Credit Total Return investe in obbligazioni corporate europee Investment Grade e High Yield (massimo 50%), con una gestione flessibile della duration (da -2 a 6 anni). Il rating medio del fondo è BBB, quindi questa soluzione ha meno rischio rispetto a una strategia puramente high yield.

Questo fondo ha sovraperformato la categoria Morningstar EAA Fund EUR flexible Bond negli ultimi cinque anni2 .

- Rm9udGU6IEluZGljZSBJQ0UgQm9mQSBhbCAzMS8wMS8yMDIzLiAmbmJzcDtJIHJlbmRpbWVudGkgcGFzc2F0aSBub24gc29ubyBnYXJhbnppYSBkaSBlZ3VhbGkgcmVuZGltZW50aSBpbiBmdXR1cm8u

- IEZvbnRlOiBBWEEgSU0sIHBlcmZvcm1hbmNlIG5ldHRhIEkgRVVSIGFsIDMxLzEyLzIwMjIsIE1vcm5pbmdzdGFyLiBJIHJpZmVyaW1lbnRpIGEgZ3JhZHVhdG9yaWUgZSBwcmVtaSBub24gc29ubyBpbmRpY2F0aXZpIGRpIGZ1dHVyZSBncmFkdWF0b3JpZSBvIHByZW1pLiBMZSBpbmZvcm1hemlvbmkgY29udGVudXRlIGluIHF1ZXN0byBkb2N1bWVudG8gcG9zc29ubyBlc3NlcmUgYWdnaW9ybmF0ZSBkaSB2b2x0YSBpbiB2b2x0YS4gTGUgaW5mb3JtYXppb25pIGNvbnRlbnV0ZSBpbiBxdWVzdG8gZG9jdW1lbnRvIHBvc3Nvbm8gZGlmZmVyaXJlIGRhbGxlIHZlcnNpb25pIHByZWNlZGVudGkgbyBmdXR1cmUgZGkgcXVlc3RvIGRvY3VtZW50by4gSSByZW5kaW1lbnRpIHBhc3NhdGkgbm9uIHNvbm8gZ2FyYW56aWEgZGkgZWd1YWxpIHJlbmRpbWVudGkgaW4gZnV0dXJvLiDCqSAyMDIzIE1vcm5pbmdzdGFyLiBUdXR0aSBJIGRpcml0dGkgcmlzZXJ2YXRpLiBMZSBpbmZvcm1hemlvbmksIEkgZGF0aSwgbGUgYW5hbGlzaSBlIGxlIG9waW5pb25pICjigJxJbmZvcm1hemlvbmnigJ0pIGl2aSBjb250ZW51dGkgKDEpIGluY2x1ZG9ubyBpbmZvcm1hemlvbmkgcHJvcHJpZXRhcmllIGRpIE1vcm5pbmdzdGFyOyAoMikgbm9uIHBvc3Nvbm8gZXNzZXJlIGNvcGlhdGkgbyByaWRpc3RyaWJ1aXRpOyAoMykgbm9uIGNvc3RpdHVpc2Nvbm8gY29uc3VsZW56YSBhZ2xpIGludmVzdGltZW50aTsgKDQpIHNvbm8gZGl2dWxnYXRpIGEgc2NvcG8gZXNjbHVzaXZhbWVudGUgaW5mb3JtYXRpdm87ICg1KSBub24gc2kgZm9ybmlzY29ubyBnYXJhbnppZSBxdWFudG8gYSBjb21wbGV0ZXp6YSwgY29ycmV0dGV6emEgbyB0ZW1wZXN0aXZpdMOgOyBlICg2KSBwb3Nzb25vIGVzc2VyZSB0cmF0dGkgZGEgZGF0aSBwdWJibGljYXRpIGluIGRhdGUgZGl2ZXJzZS4gTW9ybmluZ3N0YXIgbm9uIMOoIHJlc3BvbnNhYmlsZSBkZWxsZSBkZWNpc2lvbmkgZGkgdHJhZGluZywgZGVpIGRhbm5pIG8gYWx0cmEgcGVyZGl0YSBjb3JyZWxhdGkgYWxsZSBwcmVzZW50aSBpbmZvcm1hemlvbmkgbyBhbCBsb3JvIHV0aWxpenpvLiBTaSBwcmVnYSBkaSB2ZXJpZmljYXJlIHR1dHRlIGxlIGluZm9ybWF6aW9uaSBwcmltYSBkaSBhdnZhbGVyc2VuZSBlIGRpIG5vbiBwcmVuZGVyZSBuZXNzdW5hIGRlY2lzaW9uZSBzZW56YSBpbCBwYXJlcmUgZGkgdW4gY29uc3VsZW50ZSBmaW5hbnppYXJpbyBwcm9mZXNzaW9uaXN0YS4gSSByZW5kaW1lbnRpIHBhc3NhdGkgbm9uIHNvbm8gaW5kaWNhdGl2aSBkaSBxdWVsbGkgZnV0dXJpLiBJbCB2YWxvcmUgZGVnbGkgaW52ZXN0aW1lbnRpIGUgaWwgcmVkZGl0byBkYSBlc3NpIGRlcml2YW50ZSBwb3Nzb25vIHZhcmlhcmUsIHNpYSBpbiBhdW1lbnRvIGNoZSBpbiBkaW1pbnV6aW9uZS4=

Euro Credit Total Return

AXA WF Euro Credit Total Return investe in tutto il mercato del credito dell’area euro, inclusi titoli high yield e obbligazioni subordinate, e non è vincolato a specifici benchmark.

Scopri di piùRischi principali - AXA WF Euro Credit Total Return

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.