Obbligazioni high yield, una possibile alternativa all’equity nel 2023

- 27 Gennaio 2023 (5 min di lettura)

A un carry più elevato corrispondono rendimenti più alti: è il motivo principale per cui il mercato US High Yield non ha sperimentato un rendimento negativo su due anni consecutivi. Siamo entrati nel 2023 con alcune preoccupazioni sulle valutazioni azionarie, potenziali venti contrari agli utili e possibili delusioni. Per chi cerca un’alternativa all’equity, le nostre strategie US high yield possono rappresentare dei potenziali sostituti.

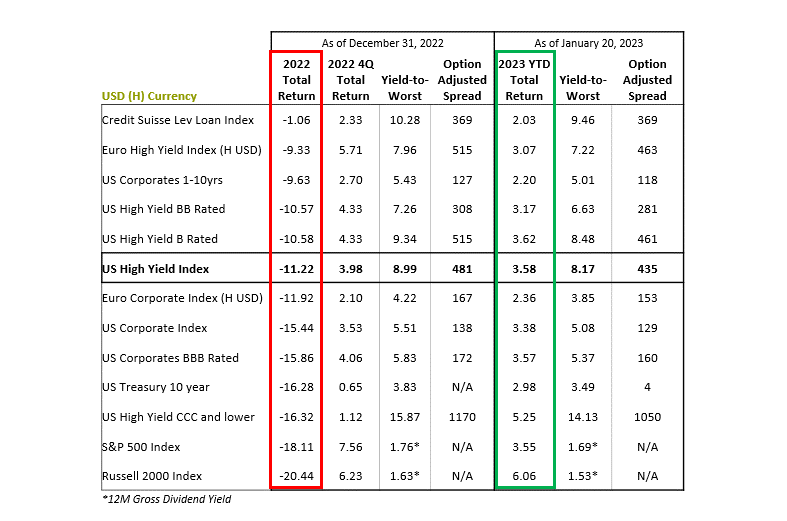

Il mercato high yield globale è rimbalzato nel primo mese del 2023 (vedi grafico sotto). Oggi i mercati high yield in genere assicurano una migliore qualità creditizia rispetto al passato, il che significa che, anche se le attuali difficoltà congiunturali fanno ipotizzare un aumento dei casi di default, prevediamo che questi eventi saranno piuttosto rari. D'altro canto, è probabile che fattori come un deterioramento delle prospettive sugli utili e il protrarsi di tassi d’interesse elevati possano mettere in difficoltà il mercato azionario ancora per qualche tempo. In un simile contesto, per investitori alla ricerca di rendimenti di tipo azionario, il segmento high yield potrebbe essere una soluzione attraente.

Fonte: ICE BofAML, Indici S&P Dow Jones, FTSE Russell. A solo scopo illustrativo. I rendimenti passati non sono indicativi di quelli futuri.

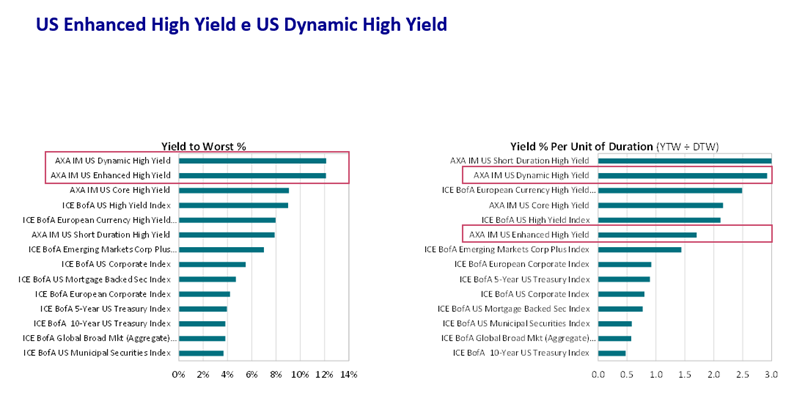

“Molti clienti cercano un’alternativa all’equity e per loro le nostre strategie US Enhanced High Yield e US Dynamic High Yield potrebbero essere molto attraenti”, dice Mike Graham, Head of US High Yield & Senior US High Yield Portfolio Manager di AXA IM. “Ovviamente – aggiunge – se il mercato azionario svende ciò avrà un impatto sull'alto rendimento, ma in misura molto minore”.

Si tratta di due alternative liquide per clienti alla ricerca di rendimento e di una soluzione complementare o sostitutiva dell’equity. “Con queste strategie cerchiamo opportunità nella parte del mercato con yield più elevato”, continua Graham.

Fonte: AXA Investment Managers, ICE BofA, Credit Suisse. Al 31 dicembre 2022. Gli indici ICE BofA e Credit Suisse sono mostrati a solo scopo illustrativo.

Short duration per smorzare la volatilità

Se il focus è sul contenimento della volatilità, la strategia AXA IM US Short Duration High Yield può essere la soluzione idonea. “Pensiamo ancora che la nostra strategia short duration abbia un rapporto rischio-remunerazione davvero attraente,” sottolinea Graham. “Oggi, questa strategia riesce ancora a catturare circa l’85%-90% dello yield-to-worst del mercato US high yield più ampio”, spiega il gestore. A dicembre la strategia catturava quasi il 90%.

Questa strategia si concentra su titoli non-investment grade di migliore qualità, diversificando le posizioni detenute e limitando il rischio di duration.

Il suo naturale turnover si traduce in un'elevata generazione di cash, che ci consente di reinvestire costantemente. Durante i periodi di rialzo dei tassi, questi reinvestimenti sono fatti nel nuovo mercato high yield. Tali reinvestimenti del cash, insieme a una gestione attiva della duration, ci aiutano a smorzare la volatilità in un contesto di politiche monetarie aggressive.

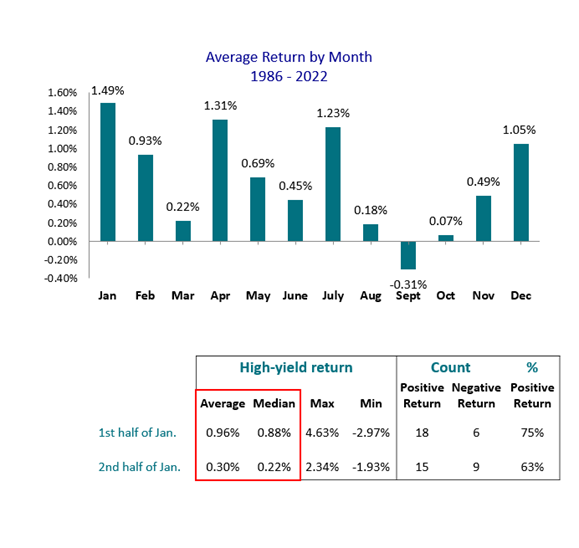

Effetto gennaio

“A gennaio, soprattutto nella prima parte del mese, abbiamo visto forti rendimenti delle obbligazioni US high yield”, commenta Graham. “C’è un aspetto stagionale, a gennaio, che storicamente è il mese con la migliore performance, anche se non sempre succede”, spiega il gestore di AXA IM, aggiungendo che in questo caso “ci aspettavamo rendimenti più elevati per un rischio più elevato rispetto alle altre asset class e questo è quel che abbiamo visto”.

Inoltre, continua Graham, “quest’anno il sentiment di mercato è migliorato circa la probabilità e severità di una potenziale recessione negli Stati Uniti e questo miglioramento ha ulteriormente rafforzato i rendimenti del mercato US high yield”.

Più il mercato continua a parlare di “soft landing” e più pensiamo che il settore dell’high yield possa salire ulteriormente nelle prossime settimane, conclude Graham.

Il grafico mostra il rendimento medio per mese dal 1986 al 2022:

Fonte: JP Morgan al 31/12/2022. A solo scopo illustrativo. I rendimenti passati non sono indicativi di quelli futuri.

7 cose da monitorare nel 2023

Sono sette i punti che il team US High Yield di AXA IM monitorerà nel corso di quest’anno:

1. Le banche centrali e la loro capacità di combattere l'inflazione. Come nel 2022, anche nel 2023 questo sarà il più importante driver di performance per quasi tutte le asset class.

2. Aspettative di default e gravità del rallentamento economico. Se gli Stati Uniti entreranno in recessione, a nostro avviso sarà di entità modesta rispetto a eventi come la crisi finanziaria globale del 2008/09 e il rallentamento improvviso determinato dal Covid nel 2020. “Inoltre – spiega Graham – da inizio 2020 molti emittenti high yield hanno migliorato la propria situazione patrimoniale, in particolare aumentando la liquidità e prorogando le scadenze obbligazionarie a fronte delle condizioni di mercato favorevoli tra il 2020 e il 2021”. Con scadenze a breve termine gestibili in quasi tutto il mercato, il nostro tasso di default calcolato con criterio bottom-up per il 2023 rientra in un intervallo del 2-4%, assolutamente in linea con i livelli storici. Le proiezioni dei modelli delle aspettative di default di tipo top-down indicano tassi di default più elevati, mentre i principali indicatori, come la percentuale del mercato scambiata a prezzi distressed o gli standard di credito, suggeriscono prospettive più fosche. Comunque vada, gli spread del credito nel 2023 saranno essenzialmente determinati dal cambiamento delle aspettative del mercato rispetto al tasso di default, con particolare riguardo al tasso di default per il periodo 2023-2025 e non solo a quello atteso per il 2023. Un approccio fondamentale di tipo bottom-up riguardo alle aspettative sui tassi di default fornirà a nostro avviso previsioni più utili agli investitori rispetto ai modelli di default macro di tipo top-down.

3. Esposizione al debito a tasso variabile. Le obbligazioni high yield offrono cedole a tasso fisso pressoché omogenee, assicurando al nostro mercato buone probabilità di riuscire a sostenere eventuali aumenti dei tassi di finanziamento a breve termine. Anche molti emittenti high yield con esposizione al debito bancario sono dotati di modelli di business o di un livello di generazione di free cash flow sufficiente a sostenere l'onere di interessi più elevati senza subire un sostanziale peggioramento del credito. Alcune recenti LBO (Leveraged BuyOut) sono state strutturate con elevati livelli di debito bancario a tasso variabile e, data la prevalenza di rapporti tra free cash flow e debito relativamente bassi a tassi più ridotti, queste attività potrebbero andare incontro a problemi di liquidità.

4. Abbassamenti della qualità creditizia delle componenti più privilegiate della struttura di capitale. Il mercato dei leveraged loan ha sperimentato sette mesi consecutivi nei quali i downgrade sono stati più frequenti delle promozioni, mentre la recente ondata di upgrade del mercato high yield (promozioni più frequenti dei declassamenti per 21 mesi consecutivi) negli ultimi tempi ha segnato il passo. Come rileviamo da più di un anno, nell'universo dei leveraged loan si riscontra una grande quantità di debito nella parte medio-bassa della categoria B. C'è il rischio (anche se non è la nostra ipotesi di base) che un'ondata di declassamenti di diversi livelli possa determinare pressioni tecniche a vendere sul mercato del credito, il che potrebbe a sua volta avere un impatto negativo sul mercato high yield, in particolare sul segmento con rating più bassi.

5. Rendimenti in tutta la qualità del credito – il potenziale di dispersione e di decompressione. La posizione prevalente del mercato mostra una preferenza per titoli di qualità più elevata del mercato high yield. Nel breve termine, ed esclusivamente in ottica top-down, siamo d'accordo. È molto probabile che eventuali rally a breve termine siano determinati da titoli di qualità superiore, ma il fenomeno è già in atto, come dimostra la performance del quarto trimestre del 2022. Ci sarebbero ottimi motivi per scegliere titoli tripla C, soprattutto di emittenti che continuano a sperimentare risultati buoni o positivi e che dispongono di free cash flow sufficienti a superare un contesto di tassi d'interesse elevati. I titoli con rating BB e B ci sembrano avere un potenziale di sovraperformance nel breve periodo, ma alcuni titoli tripla C hanno a nostro avviso il potenziale di registrare le migliori performance nel 2023. “La qualità del nostro mercato è ancora solida, ma stiamo monitorando i rischi”, dice Graham.

6. Volatilità e pressioni sulla liquidità in altre aree del reddito fisso e nelle asset class rischiose. Ci sembra che molti dei rischi associati con il potenziale ampliamento degli spread siano rischi indiretti del sistema finanziario che si verificano al di fuori del mercato US High Yield. Ciò detto, la potenziale attenzione degli investitori per il segmento high yield più liquido per ridurre l'esposizione complessiva al credito è un tail risk che potrebbe portare a un aumento degli spread nel breve periodo. Tuttavia, se ciò dovesse accadere, questo miglioramento delle valutazioni costituirebbe un'opportunità di breve durata, dato che la gran parte degli investitori è già posizionata in modo difensivo rispetto alle asset class più rischiose, incluso il segmento high yield.

7. A un carry più elevato corrispondono rendimenti più alti. Il concetto è semplice, ma è il motivo principale per cui il mercato US High Yield non ha sperimentato un rendimento negativo su due anni consecutivi. Il miglioramento in termini di generazione di reddito dopo un sell-off migliora l'outlook prospettico, ed è a nostro avviso quanto avverrà sul mercato US High Yield nel 2023.

Visita il fund center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùRischi principali - AXA WF US Short Duration High Yield Bonds, AXA WF US Enhanced High Yield Bonds, AXA WF US Dynamic High Yield Bonds, AXA WF US Core High Yield Bonds

Rischio di controparte: rischio di insolvenza o di bancarotta di una delle controparti del Comparto, che comporterebbe un mancato pagamento o una mancata consegna.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.