Navigare il mercato high yield con titoli a breve duration

- 23 Settembre 2022 (5 min di lettura)

Quali titoli oggi possono aiutare gli investitori a mitigare la volatilità del mercato? In un contesto che è particolarmente duro per i mercati, con le pressioni inflazionistiche da una parte e politiche monetarie aggressive dall’altra, una strategia high yield short duration resta ben posizionata, concentrandosi su titoli di migliore qualità e limitando il rischio di duration.

Tassi su

La Federal Reserve mercoledi ha implementato un terzo rialzo consecutivo dei tassi di 0,75 punti percentuali al 3-3,25%, livello che non veniva raggiunto dal 2008. Lo aveva detto: per contrastare l’inflazione andrà avanti in modo aggressivo con continui rialzi, anche a costo di provocare una recessione. Sulla scia della banca centrale americana, altre banche centrali hanno avviato o proseguito rialzi. La Bank of England giovedi ha alzato i tassi di mezzo punto percentuale portandoli al 2,25%. Precedentemente, anche la Banca centrale europea aveva alzato i tassi dello 0,75%.

L’inflazione resta elevata, sia negli Stati Uniti che in Europa e i governi sono sotto pressione per attuare politiche di supporto alle imprese e ai cittadini. Politiche monetarie aggressive da una parte, e la corsa dei prezzi che non sembra arrestarsi dall’altra, sono fattori che stanno aumentando la probabilità di una recessione sia negli Stati Uniti che nel Vecchio continente. In questo contesto difficile, con i mercati focalizzati sulla traiettoria dei tassi d’interesse e sull'impatto che potrebbe avere una recessione, i nostri esperti ritengono che sia preferibile tenere in portafoglio titoli a breve duration per cercare di mitigare la volatilità.

“Sull’high yield la scommessa va fatta sul rischio di credito con il minimo di durata”, dice Alessandro Tentori, Chief Investment Officer di AXA IM Italia. “Il posto migliore dove stare nell’attuale mercato è Ia short duration”, gli fa eco Peter Vecchio, gestore della strategia high yield short duration di AXA IM.

I benefici di una strategia US high yield a breve duration

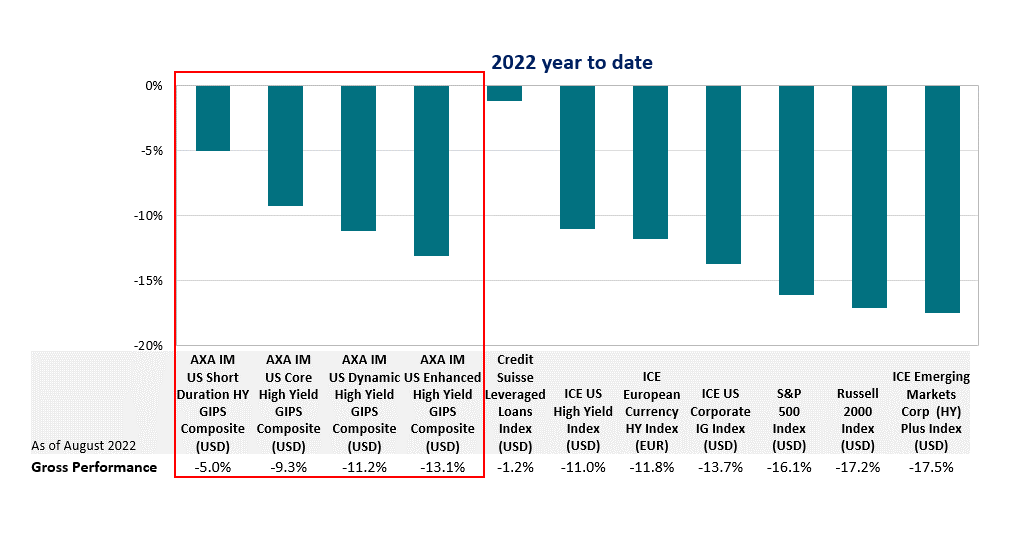

Concentrandosi su titoli non-investment grade di migliore qualità, diversificando le posizioni detenute e limitando il rischio di duration, la nostra strategia AXA IM US Short Duration High Yield si trova ben posizionata in questo contesto. Come mostra mostra il grafico qui sotto, questa strategia è riuscita a contenere le perdite intorno al -5% in un anno che è stato disastroso e con ritorni deludenti per tutte le asset class (dati ad agosto 2022).

Fonte: AXA IM, 31 agosto 2022. Gli indici sono mostrati a solo scopo illustrativo. La performance mostrata è calcolata al lordo delle commissioni. I rendimenti passati non sono indicativi di quelli futuri.

Il naturale turnover della strategia si traduce in un'elevata generazione di cash, che ci consente di reinvestire costantemente. Durante i periodi di rialzo dei tassi, questi reinvestimenti sono fatti nel nuovo mercato high yield. Tali reinvestimenti del cash, insieme a una gestione attiva della duration, ci aiutano a smorzare la volatilità in un contesto di politiche monetarie aggressive.

Il tasso di default salirà

Il rischio principale delle obbligazioni high yield è la possibilità di insolvenza – quando la società emittente non riesce a far fronte ai propri impegni contrattuali di pagamento delle cedole o del capitale alla scadenza. Tuttavia, l'attrattiva principale di questi investimenti sta nel loro tasso di rendimento tipicamente più elevato rispetto a quello offerto dal segmento investment grade o dai titoli governativi.

“Oggi il rischio di default è aumentato, ma è un rischio idiosincratico, riducibile a ragioni idiosincratiche, legate alle singole società più che a fattori sistemici o prettamente settoriali”, spiega Michael Graham, Global Head of High Yield e US Active Fixed Income di AXA IM. “E non è alto come lo abbiamo visto nel 2020”, aggiunge.

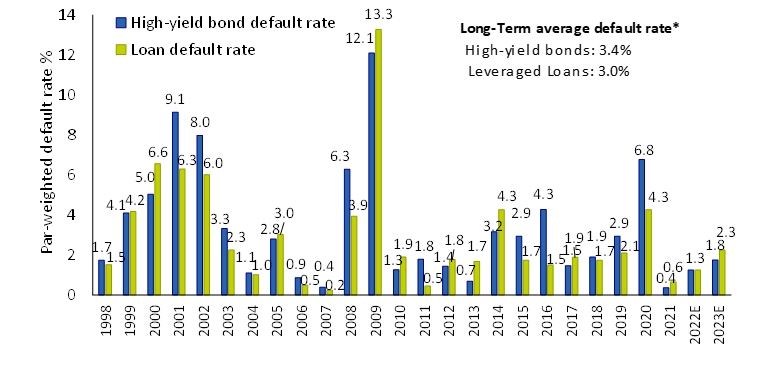

Il grafico mostra i tassi di default delle obbligazioni high yield e dei loan e le stime per il 2022 e 2023:

Fonte: J.P. Morgan: 1) Default Monitor, 1 settembre 2022. *Tasso di default a lungo termine delle obbligazioni high-yield dal 1997, tasso di default a lungo termine dei Leveraged Loans dal 1998; 2) Al 31 agosto 2022. A solo scopo illustrativo.

Il costo del credito per le imprese è aumentato. Se oggi una società deve rifinanziare il proprio debito, dovrà pagare una cedola molto più elevata, con un probabile aumento del rischio di default se i flussi finanziari non saranno sufficienti a far fronte al pagamento di questo supplemento di interessi, o se gli investitori non fossero disposti a finanziare il debito con cedole più alte. Tuttavia, le società del segmento high yield si trovano ad affrontare questa fase di incertezza congiunturale con situazioni patrimoniali relativamente solide.

“I fondamentali delle società restano forti. Nel complesso, il nostro mercato continua a mostrare una salute molto forte”, commenta Graham. Dove il gestore vede delle criticità è sul lato del consumo. Le società esposte all’andamento dei consumi sono le più vulnerabili in periodi di recessione.

“Dove vediamo le maggiori sfide e i maggiori rischi è sul segmento esposto ai consumatori, settore che sta affrontando un aumento dei costi, e nel retail”, aggiunge Graham. “Ma non siamo grandi investitori nello spazio retail e siamo stati prudenti nei confronti dei grandi nomi dei beni di largo consumo e questo per noi è stato un vantaggio”.

“La nostra view, condivisa da altri gestori nel settore high yield, è che il tasso di default salirà, anzi ha già cominciato a salire da livelli molto bassi quest’anno”, argomenta il gestore. “Comunque non ci sembra possa arrivare a livelli significativamente più alti nella media di lungo termine di circa il 2,5% e certamente non a un livello più alto di quello visto durante la crisi del Covid-19”. Una delle principali ragioni alla base di questa posizione è che, a differenza del passato, spiega Graham, “oggi non vediamo nessun grande settore problematico”. Ci sono stati in passato tassi di default nel settore energetico, o delle telecomunicazioni, ma “oggi nessun grande settore mostra problemi”.

“Certamente – sottolinea Graham – vediamo problemi in settori più piccoli del mercato, come appunto sul lato consumer”.

Nella misura in cui aumenterà l'attività di insolvenza, “continueremo a fare affidamento sulla nostra disciplina del processo di credito per evitare le insolvenze che si verificano nel mercato”, conclude il gestore.

Opportunità nell’universo US high yield

Nella valutazione dei titoli high yield, gli investitori devono considerare il rendimento assoluto offerto in rapporto ad altre asset class. Da un punto di vista dei fondamentali e delle valutazioni, spiega Graham, “oggi vediamo più valore di quanto ne abbiamo mai visto per lungo tempo”.

Se è vero che le performance passate non vanno considerate come indicative di possibili rendimenti futuri, un'esposizione diversificata al segmento high yield può potenzialmente generare rendimenti positivi nel tempo.

“Attraverso una gestione attiva, il mercato US high yield rappresenta un’opportunità per incrementare i rendimenti dei portafogli obbligazionari, con meno duration rispetto ad altre asset class del reddito fisso”, afferma Graham. “Ci sono un sacco di un’opportunità attraverso l’intero spettro del credito”.

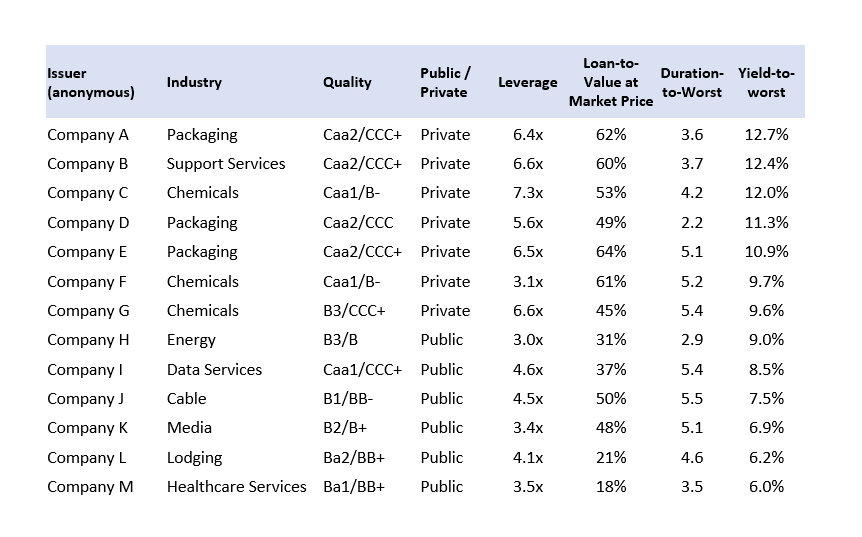

La tavola qui riprodotta mostra alcuni esempi delle opportunità offerte dal credito high yield:

Fonte: AXA IM, Bloomberg al 15 settembre 2022. Gli esempi sono mostrati a solo scopo illustrativo.

Perché investire nella strategia AXA WF US Short Duration High Yield

Ecco tre ragioni per investire oggi nella nostra strategia:

Rendimento stabile e consistente

La strategia short duration è stata creata con l’obiettivo di minimizzare la volatilità generando al tempo stesso un reddito stabile e consistente all’interno del mercato US high yield. Il focus sulla breve duration e la nostra disciplina ci hanno permesso di generare un attraente profilo rischio-rendimento.

Storia di default evitati

La nostra strategia Short Duration High Yield ha sempre dato priorità alla preservazione del capitale ed è stata gestita con una rigorosa disciplina del credito. Dal lancio della strategia nel 2001, questo approccio “conservativo” ha portato solo due default (nel 2009 e nel 2011).

Liquidità

I titoli a breve duration costituiscono la parte più liquida del mercato high yield e sono altamente liquidi, anche in mercati difficili. La nostra capacità e portata ci hanno permesso di gestire con successo molteplici periodi di volatilità del mercato.

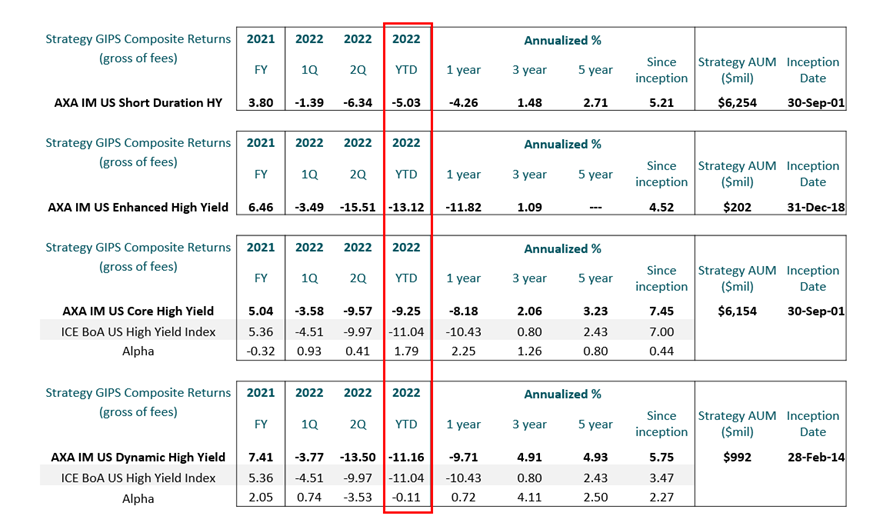

Performance a confronto: strategie AXA IM US high yield (al 31 agosto 2022)

Fonte: AXA IM US Inc. Al 31 agosto 2022. La performance mostrata è calcolata al lordo delle commissioni. I rendimenti passati non sono indicativi di quelli futuri.

Visita il fund center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùRischi principali - AXA WF US Short Duration High Yield Bonds

Rischio di controparte: rischio di insolvenza o di bancarotta di una delle controparti del Comparto, che comporterebbe un mancato pagamento o una mancata consegna.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.