Investire in inflazione: i rendimenti reali positivi possono essere un’opportunità

- 11 Novembre 2022 (5 min di lettura)

L’inflazione core continua a sorprendere al rialzo e i rendimenti reali positivi possono essere un'opportunità per gli investitori. Gli ultimi dati sull’inflazione mostrano che la tendenza al rialzo continua e che le banche centrali dovranno continuare ad aumentare i tassi d’interesse, in un contesto d’inflazione cosiddetta appiccicosa. Questo spingerà al rialzo i rendimenti delle obbligazioni a lungo termine.

È la prima volta dal 2009 che abbiamo rendimenti reali positivi così elevati nel mercato dell'inflazione.

Per le banche centrali, impegnate a contrastare l’inflazione con l’inasprimento della politica monetaria, i dati relativi al mese di settembre non hanno rappresentato una buona notizia. “Nell'area euro l'inflazione core è passata dal 4,3% al 4,8% e negli Stati Uniti è salita dal 6,3% al 6,5%”, spiega Jonathan Baltora, Head of Sovereign, Inflation and FX ad AXA IM.

“Questi numeri mostrano che la tendenza al rialzo dell'inflazione continua e che, di conseguenza, le banche centrali devono continuare ad aumentare i tassi d’interesse, spingendo al rialzo i rendimenti delle obbligazioni a lungo termine”.

Obbligazioni inflation-linked in calo da inizio anno

Questo è il motivo principale per cui, nonostante l'inflazione più alta degli ultimi 40 anni, la performance delle obbligazioni indicizzate all'inflazione è in calo da inizio anno. “Tutte le obbligazioni indicizzate all'inflazione a scadenza, coperte in euro, sono scese del 20% da inizio anno. Quelle a breve scadenza, meno sensibili alla duration, sono scese solo del 4% da inizio anno1 ”, sottolinea Baltora.

L’impatto negativo sui prezzi derivante dal rialzo dei tassi d’interesse ha pesato sulla performance e ha compensato l’indicizzazione all’inflazione storicamente elevata. “In questo contesto – aggiunge il gestore – ciò che abbiamo fatto di recente è prendere profitto su posizioni di breve durata. Riteniamo che i tassi di interesse reali, che rappresentano il reddito che gli investitori catturano oltre all'inflazione per i prossimi anni, siano diventati significativamente positivi negli Stati Uniti e siano diventati positivi anche nel Regno Unito e nell'area euro”.

I livelli elevati dei tassi d’interesse reali sono un’opportunità in un contesto d’inflazione radicata

Questa, secondo il gestore, è un’opportunità per mettere al sicuro un reddito che, per gli investitori, sarà più elevato dell’inflazione in futuro. “Questo è il motivo per cui abbiamo preso profitto sulle posizioni short duration – spiega – e abbiamo aumentato di recente la nostra sensibilità ai tassi d’interesse con le obbligazioni inflation-linked. Abbiamo comprato scadenze a 5 anni e anche più lunghe perché, in aggiunta a un’inflazione che resta relativamente appiccicosa, crediamo che l’economia rallenterà, come suggeriscono diversi indicatori.”

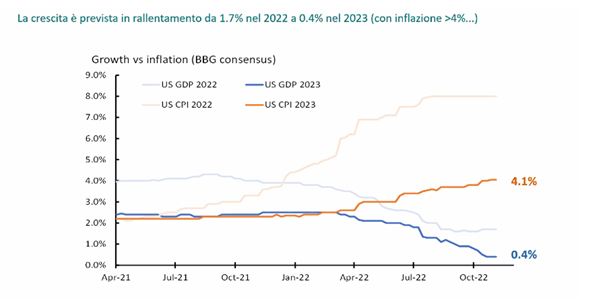

Il grafico mostra le previsioni sull’economia statunitense e sull’inflazione nel 2022 e 2023.

Fonte: Bloomberg, ottobre 2022.

Una spesa eccessiva da parte dei governi potrebbe costituire il rischio principale per il nostro outlook d’investimento. “Come suggerisce l’esperienza del Regno Unito a settembre, una spesa eccessiva, non propriamente finanziata sul medio termine, può spingere i tassi d’interesse significativamente in alto”, commenta Baltora. “Crediamo che la normalizzazione della politica monetaria sia stata scontata dal mercato e riteniamo che il livello molto elevato dei tassi d’interesse reali, il più alto dal 2009, sia un’opportunità reale per gli investitori d’ora in avanti, in un contesto dove l’inflazione resterà appiccicosa.”

- QVhBIElNLCBCbG9vbWJlcmcsIGFsIDIwLzEwLzIwMjIu

Crediamo che la normalizzazione della politica monetaria sia stata scontata dal mercato e riteniamo che il livello molto elevato dei tassi d’interesse reali, il più alto dal 2009, sia un’opportunità reale per gli investitori d’ora in avanti, in un contesto dove l’inflazione resterà appiccicosa.

Jonathan Baltora

Head of Sovereign, Inflation and FX

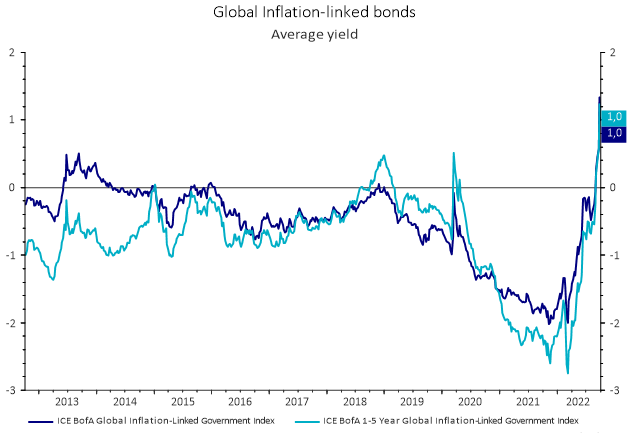

Come illustra il grafico qui sotto, i rendimenti reali costituiscono il “premium” che gli investitori possono assicurarsi in aggiunta all’inflazione realizzata. I rendimenti reali sono correlati ai rendimenti nominali, ma meno per le obbligazioni inflation-linked short duration che sono più influenzate dal prezzo del petrolio che dagli sviluppi generali della duration.

Fonte: AXA IM, Refinitiv Datastream 05/10/2022. A solo scopo illustrativo. Nessuna garanzia e nessuna indicazione per rendimenti o trend futuri.

Cosa ci aspettiamo per l’inflazione?

“Ci aspettiamo che l’inflazione deceleri, ma comunque che rimanga ancora a un livello medio molto alto, più alto del target della banca centrale”, nota Ana Otalvaro, Portfolio Manager di AXA IM. “Gli investitori devono proteggere i loro portafogli da questo rischio inflattivo”.

“Il primo aspetto delle obbligazioni inflation-linked è che sono appunto collegate al tasso d’inflazione, quindi permettono di catturare l’inflazione realizzata, quella effettiva, reale”, spiega Otalvaro. “Il secondo aspetto è quello della duration. Più allunghiamo le maturity delle obbligazioni indicizzate che compriamo, più aumenta il rischio d’inflazione. Queste obbligazioni quindi si comporteranno sempre più come obbligazioni nominali e non come obbligazioni indicizzate all’inflazione”.

Otalvaro spiega che il team di gestione di AXA IM ha cominciato ad aggiungere duration nei portafogli, ma “progressivamente”, per due ragioni: la prima è che “ci stiamo avvicinando al picco del ciclo di rialzo dei tassi da parte delle banche centrali e storicamente il momento giusto per aggiungere duration è 3-4 mesi prima del rialzo finale”; la seconda è “il livello assoluto dei tassi e grazie ai recenti rialzi abbiamo ora rendimenti reali positivi nei mercati sviluppati”.

Per la prima volta negli ultimi 15 anni abbiamo un livello di rendimenti reali intorno all’1%, sia per l’universo short duration (1-5 anni) che per l’universo “all maturities”, spiega ancora Otalvaro. “L’universo short maturity ha avuto il maggior rialzo e quindi offre opportunità d’investimento attraenti.”

Il team di gestione cerca costantemente di capire quali sono le attese sull’inflazione degli operatori di mercato e degli specialisti. “Ci dovrebbe essere una normalizzazione dell’inflazione nei prossimi mesi, ma resterà elevata nel corso del prossimo anno”, spiega Otalvaro. E mentre negli Stati Uniti il picco è probabilmente alle nostre spalle, per l’area euro dovremo aspettare.

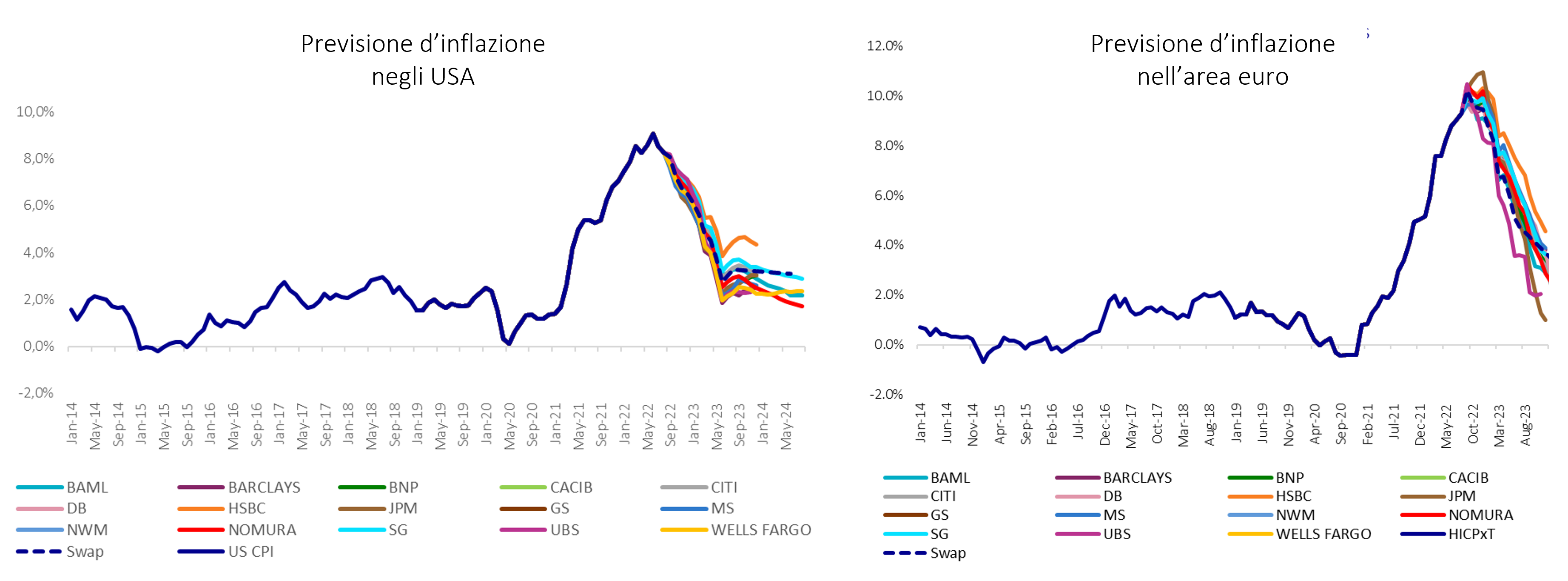

I grafici qui sotto mostrano le previsioni d’inflazione negli USA e nell’area euro.

Fonte: AXA IM, risultati dal sondaggio trimestrale sull’inflazione, settembre 2022.

In conclusione, l’inflazione nella zona euro sarà quindi più elevata che negli Stati Uniti. Ma l’inflazione realizzata dovrebbe normalizzarsi in Europa nei prossimi mesi. Nel Regno Unito la situazione è peggiore: il team di gestione si aspetta un’inflazione al 14% nel 2023 e rimarrà molto alta anche dopo, per tutto l’anno, tra il 7% e l’8%.

Il rischio di upside non riguarda solo l’area delle commodities, ma anche il settore alimentare, dove la pressione inflazionistica aumenterà sui prodotti alimentari.

Le strategie di AXA IM per navigare l’inflazione: AXA WF Global Inflation Short Duration Bonds e AXA WF Euro Inflation Plus.

La strategia AXA WF Global Inflation Short Duration Bonds punta sulla parte breve della curva. La performance del fondo ha avuto una correzione dopo i rialzi delle banche centrali. “In un solo mese abbiamo avuto un aumento di tassi della stessa magnitudine di quanto abbiamo visto prima distribuito su otto mesi”, commenta Otalvaro. “Questo spiega la performance negativa del fondo”.

La strategia AXA WF Global Inflation Short Duration Bonds unisce due aspetti: catturare l’inflazione senza detenere però emissioni con lunghe scadenze, quindi focalizzandosi sulla parte breve della curva dei linkers. Tuttavia, nell’attuale contesto, il team di gestione ha cominciato ad aggiungere progressivamente duration al portafoglio.

AXA WF Global Inflation Short Duration Bonds è un fondo obbligazionario globale che mira a cogliere opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze. Investe principalmente in obbligazioni governative dei paesi sviluppati a breve termine e tasso variabile con copertura del rischio di cambio.

La strategia AXA WF Euro Inflation Plus, come dice il nome, ha per obiettivo quello di battere l’inflazione dell’area euro, ovvero quella che ci riguarda da vicino. “L’obiettivo è sovraperformare il tasso d’inflazione della zona euro”, spiega Otalvaro, aggiungendo che – nonostante il nome – il fondo può investire a livello globale, non solo in Europa ma anche negli Stati Uniti. Tuttavia, investe soltanto in titoli Investment Grade, niente high yield. Per migliorare il livello di rendimento quando i tassi sono bassi il portafoglio può investire in titoli di credito (con una esposizione massima del 20%).

“Il principale vantaggio di questo fondo è che è flessibile e total return, non soggetto a un benchmark”, spiega Otalvaro.“Abbiamo avuto livelli bassissimi di duration, quindi quest’anno il fondo ha avuto una performance attraente”.

Riassumendo, il fondo può investire da 0 a 100 in obbligazioni tradizionali, ma anche da 0 a 100 in obbligazioni indicizzate all’inflazione.

Scopri le nostre strategie inflation

Per informazioni approfondite sui prodotti (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Un fondo con l'obiettivo di battere l’inflazione dell’area euro.

Scopri di piùUn fondo globale che mira a cogliere le opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze.

Scopri di piùRischi principali

Rischio di credito: in caso d'inadempienza o declassamento del rating di uno o più emittenti, il valore dell'obbligazione diminuirebbe, provocando una diminuzione del NAV.

Rischio di liquidità: rischio di affrontare difficoltà nell'acquistare o vendere gli attivi del comparto.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.