Inflazione: perché le obbligazioni inflation-linked sono ancora attraenti

- 09 Giugno 2023 (5 min di lettura)

Da inizio anno l’inflazione complessiva si è abbassata, ma quella dei servizi si è rivelata più resiliente del previsto. Ecco perché pensiamo che non sia ancora il caso di abbandonare le obbligazioni indicizzate all’inflazione, che riteniamo attraenti nel contesto attuale. Infatti, oggi i tassi d’interesse reali – che rappresentano il rendimento delle obbligazioni indicizzate e il premio che gli investitori guadagnano dall’inflazione – sono positivi. Inoltre, i livelli di inflazione prezzati nelle obbligazioni inflation-linked sono abbastanza vicini agli obiettivi d’inflazione delle banche centrali, suggerendo che il mercato ha attualmente un outlook d’inflazione che potrebbe rivelarsi eccessivamente ottimista.

Il rallentamento dell’inflazione, da inizio anno, è stato principalmente trainato dai prezzi dell’energia, mentre quelli di alimentari, beni e servizi rimangono elevati. Ma è proprio sull’inflazione dei servizi, o “core”, che si stanno concentrando le banche centrali.

“Il problema delle banche centrali, in generale, è che sono vicine alla fine del ciclo dei rialzi, tuttavia gli effetti dei rialzi passati devono ancora esser visti, quindi il rischio di un errore della politica monetaria sta crescendo”, commenta Jonathan Baltora, Head of Inflation, Sovereign and FX di AXA IM.

Nonostante la stretta monetaria nel corso del 2022, sia negli Stati Uniti che in Europa, molte analisi suggeriscono infatti che la trasmissione della politica monetaria all’economia non sia ancora avvenuta. “Per questa ragione ci aspettiamo che l’inflazione continui a moderarsi fino a fine anno, ma potrebbe anche dimostrarsi più tenace del previsto”, sottolinea Baltora.

I rendimenti reali sono positivi

Quando l'inflazione si attenua, i breakeven dell'inflazione tendono a diminuire, ma “questa combinazione di livelli elevati di rendimenti reali e livello moderato di breakeven è dove vediamo opportunità”, aggiunge il gestore. I rendimenti reali medi delle obbligazioni indicizzate all'inflazione sono attualmente al loro livello medio più alto dal 2009-2010, ma sono positivi e suggeriscono che gli investitori possono assicurarsi un reddito superiore all'inflazione.

Fonte: AXA IM, Datastream al 16 maggio 2023. I rendimenti passati non sono indicativi di quelli futuri

L’inflazione scenderà davvero al 2% nei prossimi dodici mesi?

Difficile fare previsioni. Il mercato sta prezzando un’inflazione che, per la fine dell’anno, scenderà ai livelli target delle banche centrali. Questo nonostante l’inflazione abbia sorpreso al rialzo e si sia rivelata più tenace delle aspettative.

Dall’inizio del 2023, l’inflazione complessiva ha cominciato a rallentare nelle economie mature. Siamo passati da un’inflazione sopra il 10% nella zona euro, a quasi l’8%. Tuttavia, i prezzi restano elevati anche rispetto agli standard storici e l'inflazione “core” si sta dimostrando estremamente appiccicosa.

“La crescita dei salari rappresenta un rischio che l’inflazione resti e si auto-alimenti”, dice Baltora. Questa è la sfida per gli investitori: è possibile che l’inflazione appiccicosa resti un problema per il prossimo decennio.

Alla base della volatilità dei livelli d’inflazione ci sono fattori come la “green revolution” (la transizione energetica green), le continue tensioni sulla catena d'approvvigionamento causate dalla guerra in Ucraina e le preoccupazioni sul deficit di bilancio.

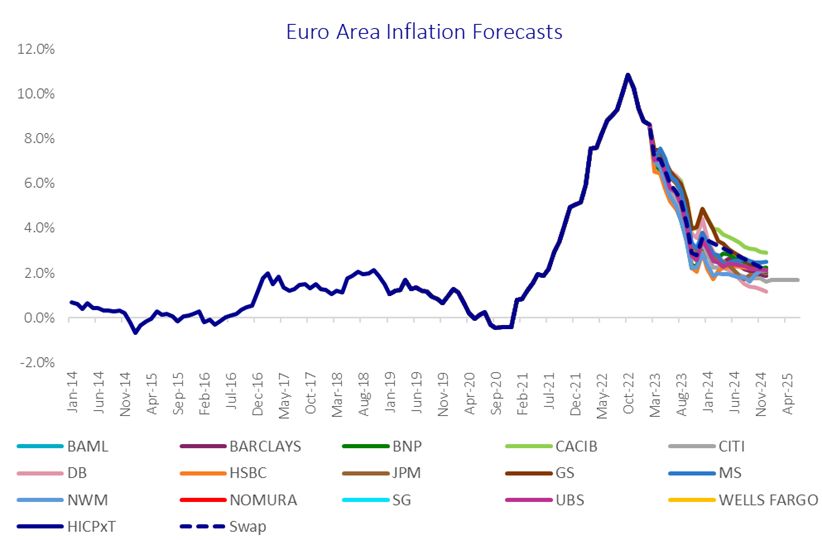

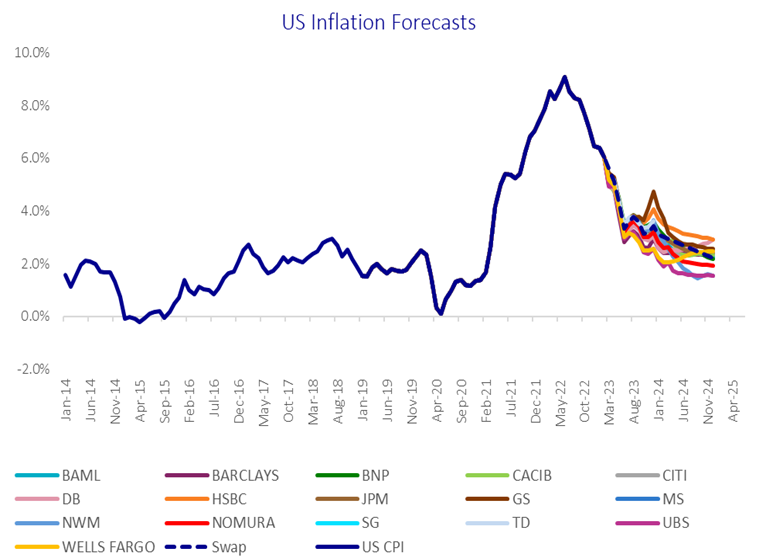

I grafici sottostanti, relativi alle stime d’inflazione per l’area euro e per gli Stati Uniti, mostrano che gli economisti prevedono ancora un ritorno dell’inflazione ai livelli target del 2% entro la fine del 2023.

Fonte: AXA IM, previsioni (marzo 2023). I grafici rappresentano soltanto le nostre attuali view di mercato e non costituiscono un’indicazione d’investimento

Mercato troppo ottimista sull’inflazione futura

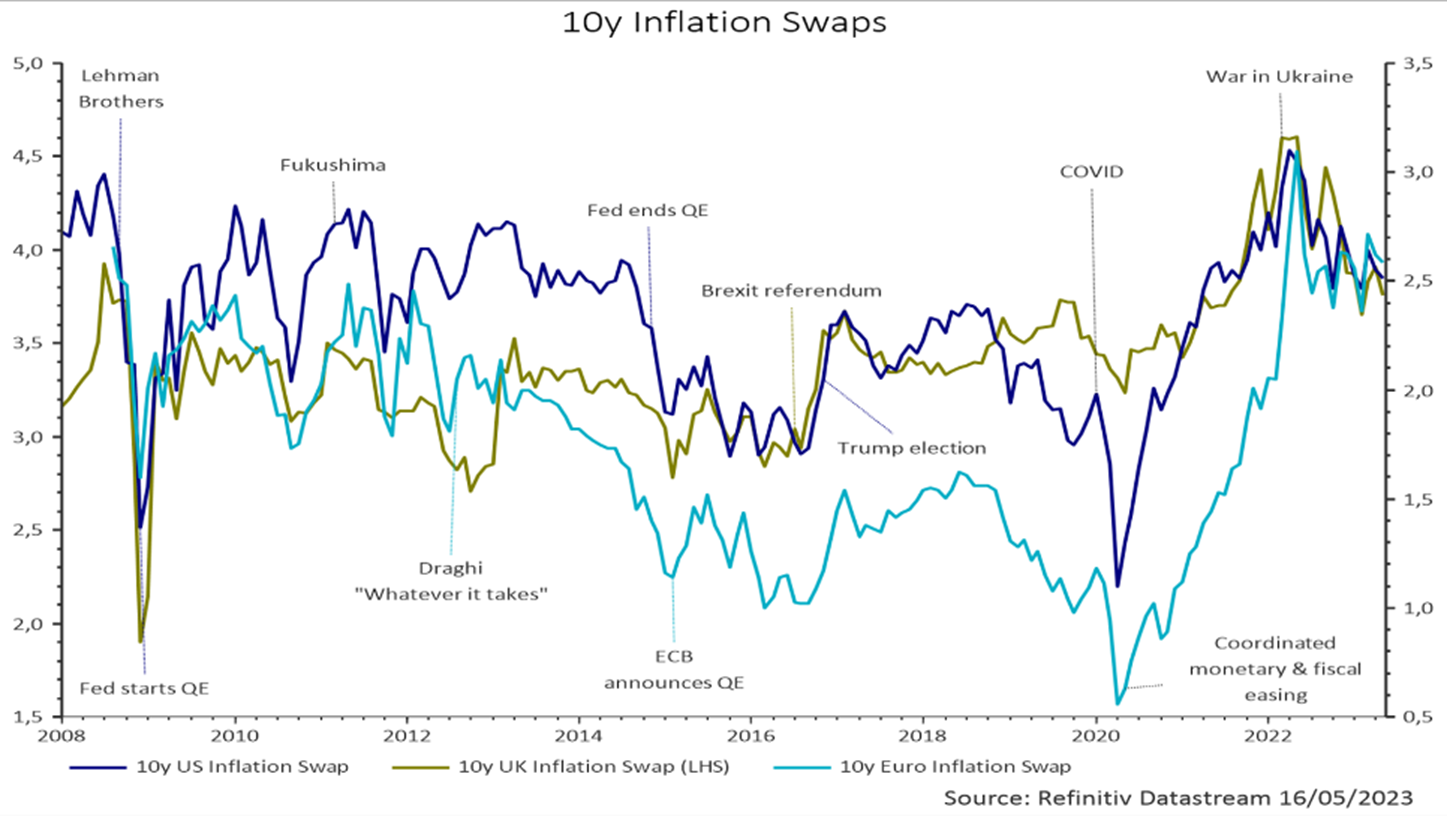

A questo va aggiunto che i breakeven d’inflazione a 10 anni suggeriscono che il mercato stia prezzando l’inflazione futura in modo consistente con i livelli avuti tra il 2010 e il 2013. Questo grafico mostra le aspettative d’inflazione dalla crisi Lehman Brothers. “Il mercato è potenzialmente troppo ottimista sull’inflazione”, commenta Baltora.

Fonte: AXA IM, Datastream al 16/05/2023

Le ragioni per cui aggiungiamo duration in portafoglio attraverso le inflation-linked

Diversi segnali di mercato indicano che è il momento di essere bullish sulla duration. Il primo indicatore viene dagli economisti che segnalano che l’inflazione si sta moderando e l’inflazione “core” ha raggiunto il suo picco. “Quando l’inflazione core raggiunge il picco negli Stati Uniti i rendimenti nominali dei Treasury smettono di salire”, spiega il gestore. “Al contrario, la zona euro ha visto un’inflazione core più alta da inizio anno, e di conseguenza abbiamo raggiunto un nuovo picco dei rendimenti”.

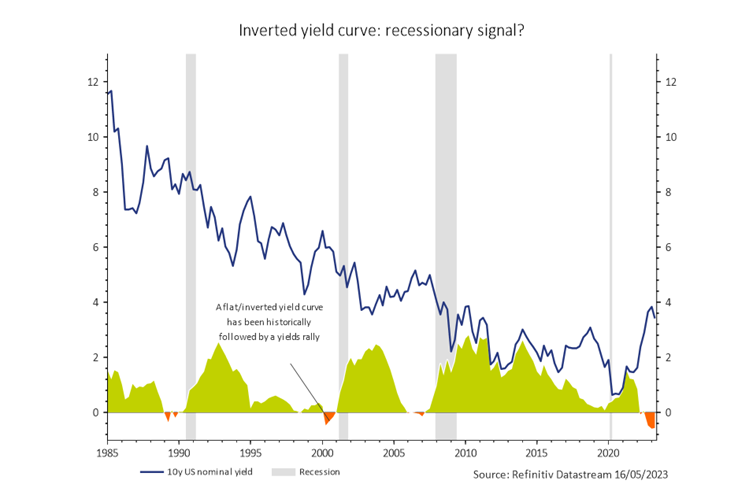

Un altro indicatore è la curva di rendimento invertita negli Stati Uniti che è un segnale forte per comprare duration e aggiungere rischio di duration ai portafogli su un orizzonte ciclico. “Quando la curva di rendimento s’inverte, siamo al picco dei tassi d’interesse”, nota Baltora, sottolineando che l’inversione della curva negli Stati Uniti lo scorso anno ci dice che questo “è il periodo in cui dovremmo aggiungere duration al portafoglio”.

Il grafico rappresenta l’inversione della curva di rendimento (un possibile segnale di recessione):

Fonte: AXA IM, Refinitiv Datastream e Bloomberg al 16/05/2023

Non soltanto BTp

Baltora preferisce avere “long duration”, ma attraverso le obbligazioni inflation-linked, e non titoli di Stato. “Il rischio principale che abbiamo di fronte al momento – spiega – è se l’inflazione dovesse restare più alta, più a lungo”.

Quest’anno la duration che Baltora ha in portafoglio è tra 2,5 e 4 anni. Circa il successo che sta avendo in Italia l’investimento in BTp, Baltora commenta che è un prodotto retail che offre un coupon generoso, ma al tempo stesso è un investimento con meno liquidità ed è meglio diversificare. “Se vuoi proteggere il portafoglio contro l’inflazione, non farlo soltanto con i BTp”, dice il gestore.

Va bene avere BTp Italia in portafoglio, ma l’investimento va diversificato con altri asset indicizzati all’inflazione, perché “non puoi scommettere su un singolo mercato”.

AXA WF Euro Inflation Plus: investire per battere l’inflazione

Obiettivo della nostra strategia AXA WF Euro Inflation Plus, che investe in obbligazioni globali di Paesi sviluppati, è battere l’inflazione. La strategia consente d’investire sia in obbligazioni nominali che inflation-linked.

“Se dovessi semplificare il tipo di processo che utilizziamo – spiega Baltora – direi che quando l’inflazione accelera possiamo aspettarci alti tassi d’interesse e quindi vogliamo comprare obbligazioni inflation-linked a breve scadenza, che hanno meno esposizione alla duration, catturano l’indicizzazione e sono meno sensibili ai tassi d’interesse; ma al contrario, quando l’inflazione decelera, vogliamo vendere obbligazioni inflation-linked a breve scadenza e comprare obbligazioni a lunga scadenza... e anche potenzialmente vendere breakeven”.

Perché AXA WF Euro Inflation Plus?

- Allocazione flessibile tra obbligazioni indicizzate all’inflazione e nominali

- Gestione attiva dei breakeven dell’inflazione sia sul lato lungo che sul corto, permettendo la gestione dinamico del ciclo tassi nominali/reali

- Allocazione flessibile adattata a diversi scenari di mercato/duration

AXA WF Global Inflation Short Duration Bonds: focus sulla parte breve della curva

AXA WF Global Inflation Short Duration Bonds è una strategia obbligazionaria globale che mira a cogliere opportunità nel mercato inflation-linked diversificando tra regioni geografiche e scadenze. Investe principalmente in obbligazioni governative dei paesi sviluppati a breve termine e tasso variabile con copertura del rischio di cambio.

La strategia unisce due aspetti: catturare l’inflazione senza detenere però emissioni con lunghe scadenze, quindi focalizzandosi sulla parte breve della curva dei linkers. Nell’attuale contesto di tassi in rialzo, comunque, abbiamo aggiunto progressivamente duration al portafoglio.

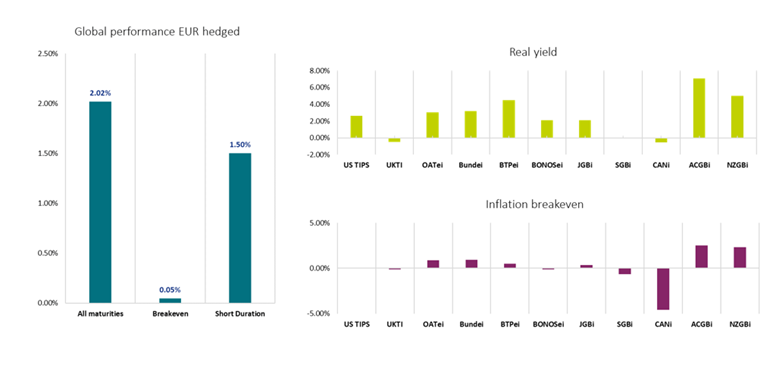

I grafici qui sotto mostrano la performance positiva del mercato obbligazionario inflation-linked nel 2023, da inizio anno:

Fonte: AXA IM, Bloomberg al 28/04/2023. Performance hedged in EUR. I rendimenti passati non sono indicativi di quelli futuri

Scopri le nostre strategie inflation

Per informazioni approfondite sui prodotti (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Un fondo con l'obiettivo di battere l’inflazione dell’area euro.

Scopri di piùUn fondo globale che mira a cogliere le opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze.

Scopri di piùInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Rischi principali – AXA WF Euro Inflation Plus e AXA WF Global Inflation Short Duration

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.