Il mercato prezza l’inflazione in modo illogico: come posizionarsi?

- 03 Marzo 2023 (5 min di lettura)

L'inflazione dovrebbe rallentare, ma resterà elevata rispetto agli standard storici. Il modo in cui il mercato prezza le prospettive inflazionistiche, soprattutto se si considera che l'inflazione si è dimostrata più persistente del previsto, appare eccessivamente benevolo, a tal punto da sembrare incoerente. Il mantenimento di posizioni lunghe in obbligazioni inflation-linked potrebbe riservare buone opportunità in termini di rischio/rendimento.

Il nuovo anno, almeno fino ad ora, è all'insegna della disinflazione

Forse comprensibilmente, il termine disinflazione è tra i più gettonati per definire il 2023: negli Stati Uniti, sia l'inflazione primaria che l'inflazione core misurate dal CPI hanno raggiunto il picco, mentre dall'indice dei prezzi al consumo dell'Eurozona sembra che l'inflazione primaria sia arrivata a un punto di svolta. Ciò nonostante, per quest'anno ci aspettiamo ancora un'inflazione elevata, oltre i tassi target delle banche centrali. È infatti probabile che il tasso d'inflazione mensile resti elevato, a fronte di rischi ancora in crescita. Solo in questo primo trimestre, fattori quali la riapertura della Cina potrebbero contribuire a un rincaro dell'energia e delle materie prime su scala globale. Questi rischi al rialzo potrebbero ridurre il ritmo del rallentamento, e il reddito generato dalle obbligazioni inflation-linked resterebbe in territorio positivo.

Nonostante la tendenza al rallentamento dell'inflazione in questa prima parte dell'anno, altri rischi al rialzo potrebbero portare a un rimbalzo delle spinte inflazionistiche durante l'estate. Deglobalizzazione, spesa fiscale e rivoluzione verde sono alcuni dei principali fattori che potrebbero far risalire l'inflazione.

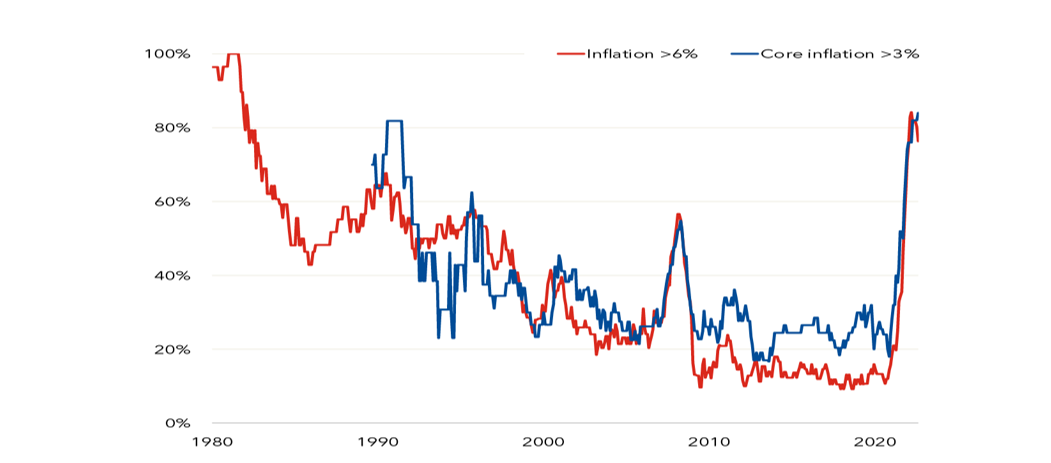

A livello globale, l’80% delle economie ha registrato un tasso di inflazione superiore al 6%:

Fonte: Adrian et al. (2023), Looser Financial Conditions Pose Conundrum for Central Banks, IMF Blog

In questo momento i mercati prezzano un'inflazione transitoria

Sarà questo il momento giusto per eliminare le coperture contro il rischio di duration e mantenere la duration? Noi crediamo di sì - per lo meno a breve termine. La ragione sta nella contraddizione che emerge nel mercato obbligazionario principale, dove tale è la convinzione che stiamo andando verso la disinflazione che si sconta solo un'inflazione “transitoria”.

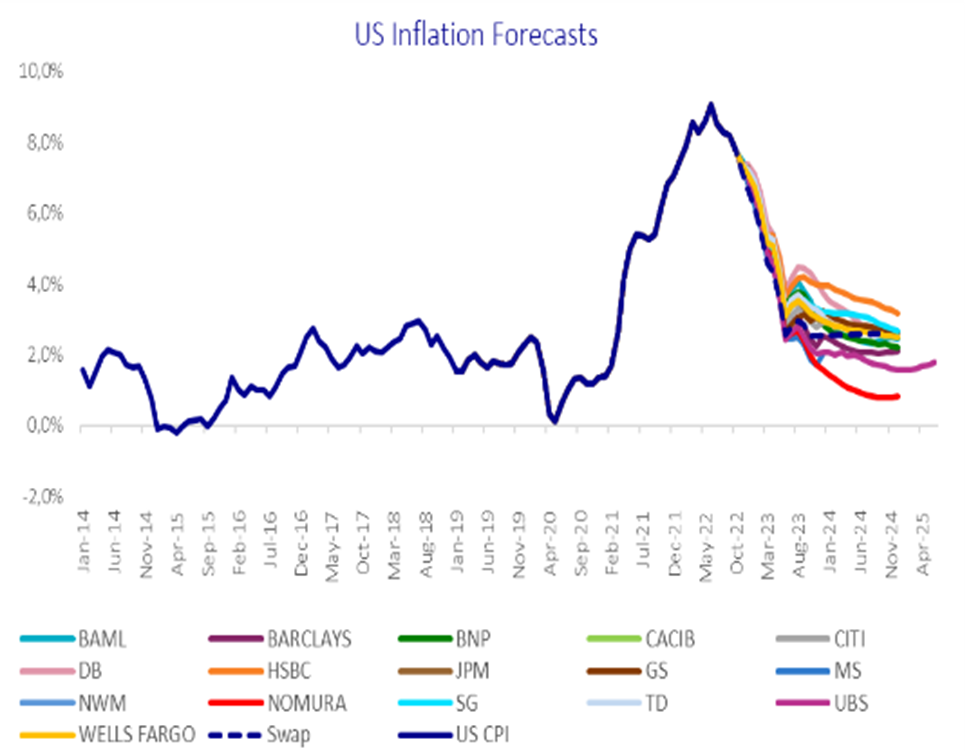

Come ha rilevato la nostra indagine di dicembre 2022, le previsioni degli economisti ipotizzano un generale rientro dell'inflazione sui livelli target entro fine 2023.

Fonte: AXA IM, operatori sul mercato primario. A solo scopo illustrativo

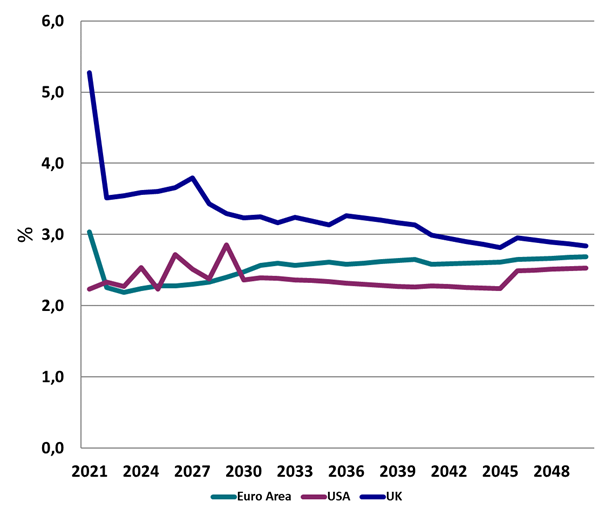

Successivamente, si prevede che resterà intorno al livello target per i prossimi 30 anni:

Fonte: AXA IM, Bloomberg al 31/12/2022. A solo scopo illustrativo. La realizzazione delle previsioni formulate nel documento non è garantita

La più grande incongruenza del 2023

Il modo in cui il mercato prezza le prospettive inflazionistiche, soprattutto se si considera che l'inflazione si è dimostrata più persistente del previsto e che si è allargata, appare eccessivamente benevolo, a tal punto da sembrare irrealistico. L'inflazione ha dato prova di grande volatilità e, in diversi momenti, è stata superiore o inferiore agli obiettivi delle banche centrali, per cui aspettarsi un'inflazione vicina al target nei prossimi 30 anni appare piuttosto ambizioso. Insomma, l'inflazione potrebbe salire o scendere, ma che raggiunga l'obiettivo del 2% e non si muova da quel livello è un'ipotesi assai improbabile. Anche se la recente flessione dei prezzi energetici potrebbe creare nel breve un rischio di ribasso, soprattutto per le duration brevi che sono più sensibili del petrolio alle oscillazioni dei tassi d’interesse, su un orizzonte di medio termine i rischi sono tendenzialmente al rialzo.

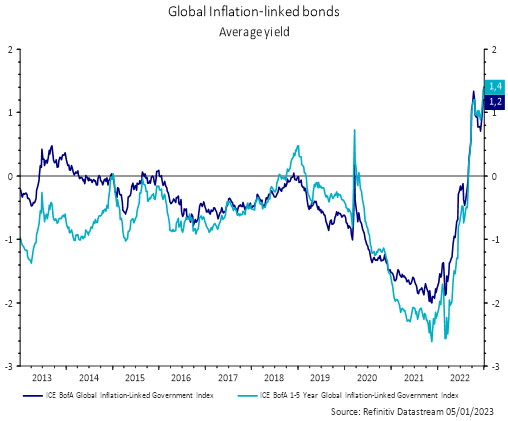

Se, da un lato, il mercato si aspetta che l'inflazione rientri ai livelli target, allo stesso tempo sconta la politica monetaria più restrittiva dalla crisi finanziaria dell'euro. I tassi di rendimento reali sono un buon indicatore del prevedibile grado di rigore della politica monetaria: la presenza di tassi reali positivi indica una stretta monetaria. Negli ultimi 10 anni abbiamo avuto rendimenti reali negativi ma, come si può vedere nel seguente grafico, attualmente si collocano ai livelli massimi da oltre un decennio.

Fonte: AXA IM, Refinitiv Datasteam al 05/01/2023

I mercati dei tassi e dell'inflazione inviano messaggi contrastanti: da un lato il mercato dell'inflazione segnala una probabile normalizzazione ma, dall'altro, i mercati dei tassi prevedono politiche monetarie restrittive. Potrebbe essere questa la più grande incongruenza del 2023.

Come posizionarsi?

Per superare questa fase di incertezza dei mercati e trarne qualche beneficio, gli investitori a nostro avviso dovrebbero posizionare i propri portafogli indicizzati all'inflazione nella parte a lungo termine. Infatti, le posizioni lunghe in duration su obbligazioni inflation-linked hanno una duplice esposizione all'inflazione e ai tassi. Allo stato attuale delle cose, o i tassi sono troppo alti o l'inflazione prezzata dal mercato è troppo bassa. In entrambe le ipotesi, qualcosa dovrà succedere. L’acquisto di obbligazioni inflation-linked con un'esposizione alla duration a nostro avviso può riservare buone opportunità in termini di rischio/rendimento per il 2023.

Per cercare di cogliere queste opportunità proponiamo due strategie: AXA WF Global Inflation Short Duration Bonds e AXA WF Euro Inflation Plus.

1.

Fonte: AXA IM, 31/12/2022

AXA WF Global Inflation Short Duration Bonds è un fondo obbligazionario globale che mira a cogliere opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze. Investe principalmente in obbligazioni governative dei paesi sviluppati a breve termine e tasso variabile con copertura del rischio di cambio.

La strategia unisce due aspetti: catturare l’inflazione senza detenere però emissioni con lunghe scadenze, quindi focalizzandosi sulla parte breve della curva dei linkers. Nell’attuale contesto di tassi in rialzo, il team di gestione ha cominciato ad aggiungere progressivamente duration al portafoglio.

2.

Fonte: AXA IM, 31/12/2022

AXA WF Euro Inflation Plus, come dice il nome, ha per obiettivo quello di battere l’inflazione dell’area euro, ovvero quella che ci riguarda da vicino. L’obiettivo della strategia, che può investire a livello globale, non solo in Europa, è sovraperformare il tasso d’inflazione della zona euro. Il principale vantaggio del fondo è che non è soggetto a benchmark, è flessibile (può investire da 0 a 100 in obbligazioni tradizionali, ma anche da 0 a 100 in obbligazioni indicizzate all’inflazione) e ha un approccio “total return”.

Scopri le nostre strategie inflation

Per informazioni approfondite sui prodotti (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Un fondo con l'obiettivo di battere l’inflazione dell’area euro.

Scopri di piùUn fondo globale che mira a cogliere le opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze.

Scopri di piùRischi principali

Rischio di credito: in caso d'inadempienza o declassamento del rating di uno o più emittenti, il valore dell'obbligazione diminuirebbe, provocando una diminuzione del NAV.

Rischio di liquidità: rischio di affrontare difficoltà nell'acquistare o vendere gli attivi del comparto.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.