High yield short duration: limitare le perdite in fasi di turbolenza del mercato

- 25 Novembre 2022 (5 min di lettura)

Rallentamento della crescita globale, inflazione elevata, tassi d’interesse in rialzo. Nonostante le forti vendite subite quest’anno, la volatilità del mercato ha creato numerose opportunità sui titoli di qualità medio-alta, con valutazioni che non si vedevano da parecchio tempo. L’emissione limitata continua a fornire vento in poppa al settore dell’high yield. Pensiamo che una strategia high yield short duration sia ben posizionata, concentrandosi su titoli di migliore qualità e limitando il rischio di duration.

Mentre la volatilità rimane un aspetto importante che non risparmia nessuna asset class, l'high yield continua a comportarsi in modo ordinato. “I volumi complessivi sono modesti e non abbiamo ancora visto grandi esempi di vendite forzate. La bufera sui fondi pensione del Regno Unito che hanno sofferto pesanti perdite ha avuto un impatto trascurabile sul mercato US high yield”, spiega Mike Graham, Head of US High Yield di AXA IM.

“La migliore posizione dove collocarsi, nell’attuale contesto di mercato, è Ia short duration”, aggiunge.

La nostra strategia AXA IM US Short Duration High Yield si concentra su titoli non-investment grade di migliore qualità, diversificando le posizioni detenute e limitando il rischio di duration. Il suo naturale turnover si traduce in un'elevata generazione di cash, che ci consente di reinvestire costantemente. Durante i periodi di rialzo dei tassi, questi reinvestimenti sono fatti nel nuovo mercato high yield. Tali reinvestimenti del cash, insieme a una gestione attiva della duration, ci aiutano a smorzare la volatilità in un contesto di politiche monetarie aggressive.

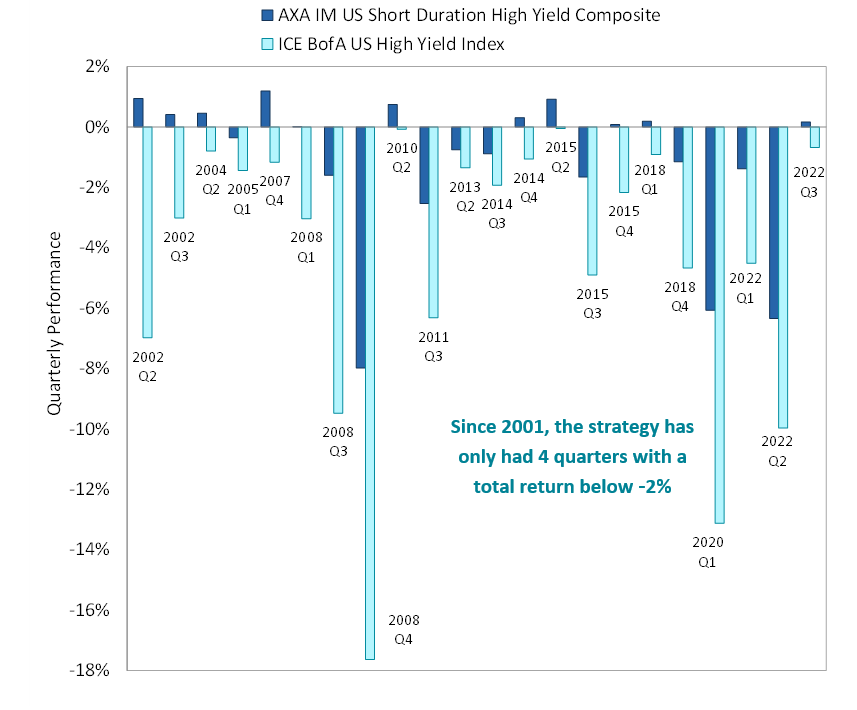

Il grafico qui sotto mostra i trimestri negativi nel mercato US high yield a partire dal 2001. Come si vede, anche in un anno che è stato disastroso come il 2022, questa strategia è riuscita a contenere le perdite.

Trimestri negativi in US High Yield dal 2001

Fonte: AXA Investment Managers, 30 settembre 2022. L’indice ICE BofA US High Yield è mostrato a solo scopo illustrativo. I rendimenti passati non sono indicativi di quelli futuri. La performance è calcolata al lordo delle commissioni e di altri costi.

Dal 2001, il mercato ha avuto 22 trimestri con total return negativi, mentre la nostra strategia AXA IM US Short Duration High Yield ha prodotto un total return negativo in solo 11 trimestri. Inoltre, durante questi 22 periodi negativi del mercato, il nostro indice medio di cattura del ribasso per l’ampio mercato US HY era di solo il 28%. Questo basso livello è dovuto a un disciplinato processo di selezione del credito, focalizzato su titoli di credito di migliore qualità e società high yield in miglioramento.

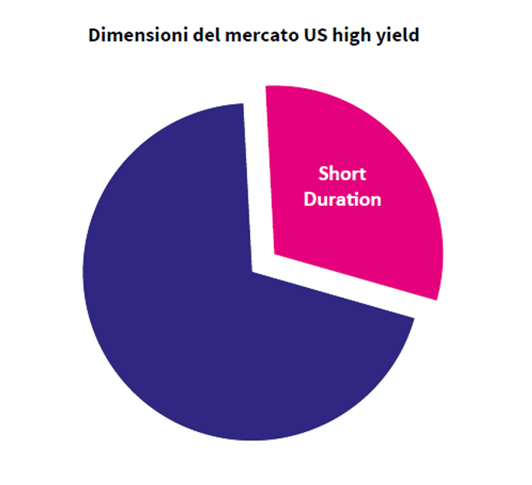

Il mercato US high yield

L’universo US high yield ha un valore di circa $1,7 trilioni. E il segmento short duration rappresenta circa un terzo di questo mercato.

Fonte: JP Morgan Credit Strategy Weekly Update (dati al 28 ottobre, 2022). A solo scopo illustrativo. I rendimenti passati non sono indicativi di quelli futuri.

L'afflusso di oltre 2,4 miliardi di dollari di ETF high yield del 28 ottobre è stato tra i maggiori mai registrati in questo mercato. I recenti afflussi negli ETF high yield (+7,7 miliardi di dollari dal 14 ottobre scorso) stanno fornendo un sostanziale supporto tecnico a breve termine all'intero settore, che comprende anche cosiddette “rising stars” (stelle nascenti), cedole, aste e scadenze. “I gestori attivi hanno in particolare utilizzato questa forza tecnica per ridurre opportunisticamente l'esposizione a diversi segmenti del mercato high yield”, nota Graham.

Chi investe in high yield tiene d’occhio anche altre potenziali e inaspettate occasioni all'interno e all'esterno dell'universo domestico delle obbligazioni corporate. Un buon esempio è stato il recente movimento dello yen giapponese e il successivo intervento della Banca del Giappone (BOJ) per stabilizzare la valuta. “Abbiamo visto rimborsi forzati derivare da tali mosse, ma per ora la BOJ sembra aver attenuato tali timori,” spiega il gestore.

“Il mercato primario rimane ben disposto sul credito di qualità superiore e sulle società che godono di un momentum positivo. La maggior parte degli emittenti è in grado di pazientare data la duration più lunga, e cedole più basse nelle strutture di capitale esistenti”, continua Graham. “L'emissione limitata continua a dare vento in poppa all’high yield”.

Perche’ investire in AXA WF US Short Duration High Yield Bonds?

Gli investimenti in obbligazioni short duration vengono ripagati più rapidamente. Quindi il ricavato può essere reinvestito prima.

Gli investitori in US high yield short duration possono beneficiare di un reddito stabile, mitigando al tempo stesso il rischio di tasso d’interesse.

Il mercato short duration costituisce un terzo dell’intero mercato US High yield, e questo lo rende il mercato più liquido anche in momenti di incertezza economica.

Prospettive del settore US high yield

“Il miglioramento del valore relativo del mercato sta creando molte opportunità di aumento del total return nei prossimi 12 mesi”, spiega Graham. “Ci sono emittenti di qualità

medio alta che offrono ancora buone performance in termini di fondamentali, nei quali è possibile investire a prezzi molto più convenienti”. Ciò nonostante, secondo il gestore di AXA IM ci sono forti disparità dal punto di vista dei risultati fondamentali delle società presenti sul mercato.

La crescente inflazione ha messo in difficoltà alcune imprese, mentre altre dimostrano una maggior capacità di trasferire l’aumento dei costi sui consumatori e quindi riescono a far fronte alla corsa dei prezzi. “Abbiamo così molte opportunità di selezionare titoli che ci portino a generare rendimento in futuro,” conclude Graham.

Visita il fund center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùRischi principali - AXA WF US Short Duration High Yield Bonds

Rischio di controparte: rischio di insolvenza o di bancarotta di una delle controparti del Comparto, che comporterebbe un mancato pagamento o una mancata consegna.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.