Credito: gli utili aziendali sostengono gli alti rendimenti

- 01 Dicembre 2023 (5 min di lettura)

Possiamo considerare concluso il ciclo dei rialzi? E quanto tempo i tassi resteranno sugli attuali livelli? Dopo questo ciclo importante di tightening pensiamo che una strategia obbligazionaria total return possa sfruttare punti d’ingresso interessanti, soprattutto dal punto di vista dei rendimenti, e offrire resilienza grazie a un posizionamento flessibile.

Il graduale inasprimento monetario delle banche centrali nei mercati sviluppati si sta avvicinando alla sua conclusione. Il tema ora ruota su quanto tempo i tassi d'interesse rimarranno su livelli più elevati e restrittivi (“higher for longer”), e da parte dei banchieri centrali assistiamo a uno sforzo concertato per resistere a riduzioni premature.

Il 2023 è stato un ottimo anno per gli yield e gli spread. Non si è visto, sulle società, l’impatto che inizialmente ci si aspettava a causa della stretta monetaria. “Le aziende hanno reagito molto bene, si sono adattate... poi la domanda dei consumatori è ripresa e la crisi energetica è stata molto ben gestita”, commenta Benoit de Laval, gestore del Fondo AXA WF Euro Credit Total Return. “Nell’ultimo trimestre i corporate si sono comportati molto bene”.

Per il prossimo futuro prevediamo modeste variazioni di politica monetaria, quindi non ci aspettiamo né significativi miglioramenti né significative flessioni del mercato del credito.

I rendimenti dell’universo del credito in euro

Nell’universo del credito in euro, i rendimenti sono ai livelli più alti dalla grande crisi finanziaria del 2008, spinti dai ricorrenti aumenti dei tassi da parte della Banca Centrale Europea (Bce). Ad esempio, l’indice Euro Credit IG punta attualmente a un rendimento del 4,5% sull’asset class, con un livello di duration che è diminuito negli ultimi 12 mesi a circa 4,5 anni.

Questo livello di rendimento è sostenuto dagli utili aziendali che nel 2023 hanno mostrato resilienza, poiché hanno approfittato dell’aumento dei costi di produzione per aumentare il potere di fissazione dei prezzi e i loro margini di profitto. Inoltre, le aziende si sono comportate in modo opportunistico, accumulando significative riserve di liquidità nei loro bilanci durante il Covid-19, quando le condizioni di finanziamento erano più accomodanti. Di conseguenza, non vi è alcuna necessità immediata di ricercare finanziamenti aggiuntivi.

L’high yield offre punti d’ingresso attraenti, con un rendimento intorno al 7,5% (Fonte: AXA IM al 31/10/2023). I tassi di default restano bassi anche se ci aspettiamo una certa dispersione degli spread del credito e dei rating con l’approssimarsi del 2024.

Ci piacciono i bancari

Il settore bancario ha tratto beneficio dal contesto di tassi in rialzo, e la maggior parte delle banche ha visto i propri margini aumentare. “Rispetto a quelle degli Stati Uniti, le banche in Europa hanno avuto maggior resilienza”, spiega De Laval. Questo grazie alla maggior regolamentazione a cui sono soggette e a un minore rischio di liquidità.

Secondo il gestore “c’è ancora molto spazio” per investire nei finanziari con soddisfazione e con l’attuale scenario le cose dovrebbero continuare ad andare bene.

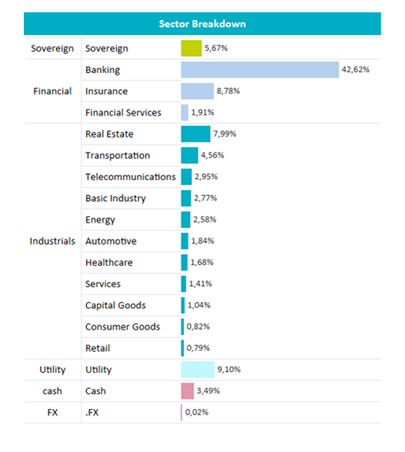

Il grafico qui sotto mostra l’attuale posizionamento per settori del nostro fondo AXA WF Euro Credit Total Return:

Fonte: AXA IM, Synview, al 31/10/2023. A solo scopo illustrativo.

Nel 2024 saremo ancora più selettivi

Nell’ultimo trimestre di quest’anno il gestore ha diminuito l’esposizione del Fondo al credito high yield, per incassare i profitti. Al momento l’esposizione è al 26% (il Fondo puo’ investire fino al 50% in high yield) ma il gestore intende aumentarla nelle prossime settimane o mesi. “Continuiamo a vedere un rischio idiosincratico che ci rende più prudenti rispetto al passato”, spiega De Laval. In particolare, “siamo molto esigenti sulle nuove emissioni”.

Novembre è stato un mese brillante per la performance del Fondo. Sottolinea il gestore: “Dopo il sell-off di ottobre, in cui abbiamo sofferto, a novembre abbiamo beneficiato del nuovo spread tightening e la performance delle obbligazioni high yield è stata molto buona”.

Cosa dobbiamo aspettarci per il prossimo anno?

Il 2024 potrebbe essere l’anno del credito. “Sappiamo che dopo un ciclo di rialzo dei tassi la performance del credito è sempre andata bene, quindi ci aspettiamo una buona performance dopo questo ciclo importante di tightening”, argomenta De Laval. “Rispetto al passato dobbiamo essere ancora più selettivi, ma al tempo stesso crediamo che il credito sia davvero attraente e competitivo rispetto ad altre asset class,” conclude.

Investire in credito europeo con AXA WF Euro Credit Total Return

Le strategie obbligazionarie attive in euro, e in particolare le strategie obbligazionarie total return, possono beneficiare dell’attuale contesto. Possono, infatti, sfruttare punti d'ingresso interessanti, soprattutto dal punto di vista dei rendimenti, nonché offrire resilienza grazie a un approccio privo di vincoli e ad un posizionamento flessibile.

La nostra strategia obbligazionaria AXA WF Euro Credit Total Return mira a fornire un portafoglio di qualità, pur essendo in grado di rispondere alle opportunità che si presentano in tutto l'universo del credito in euro. Ecco dove investiamo:

- Intera curva delle obbligazioni Euro Corporate Investment Grade e High Yield (massimo 50%);

- Emissioni (anche subordinate) del settore finanziario;

- Gestione flessibile della duration (da -2 a 6 anni);

- Portafoglio Investment Grade (BBB). Quindi offre meno rischio rispetto a una strategia puramente high yield.

I due motori della strategia sono la duration e la gestione del rischio di credito, per la quale abbiamo una segmentazione su tre livelli (Difensivo, Intermedio, Aggressivo).

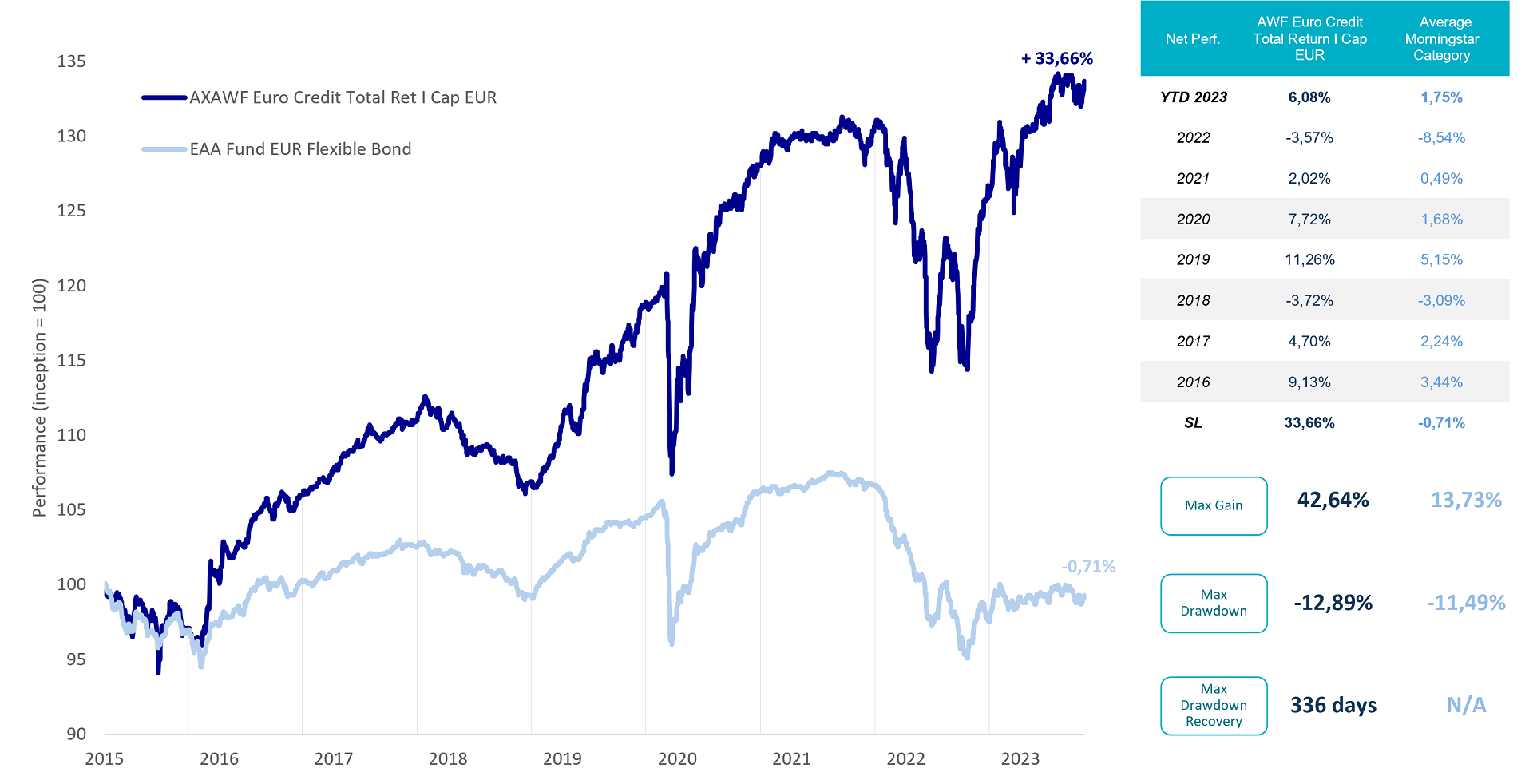

Il grafico qui di seguito mostra la performance di AXA WF Euro Credit Total Return versus il peer group Morningstar, EAA Fund EUR Flexible Bond, dal lancio1:

Fonte: AXA IM, Morningstar. Performance netta I EUR al 31/10/2023. La Classe d’Azioni è stata lanciata ad aprile 2015. Riferimenti ai ranking o premi non sono indicativi di futuri ranking o premi. © 2023 Morningstar. Tutti I diritti riservati. Le informazioni, I dati, le analisi e le opinioni (“Informazioni”) ivi contenuti (1) includono informazioni proprietarie di Morningstar; (2) non possono essere copiati o ridistribuiti; (3) non costituiscono consulenza agli investimenti; (4) sono divulgati a scopo esclusivamente informativo; (5) non si forniscono garanzie quanto a completezza, correttezza o tempestività; e (6) possono essere tratti da dati pubblicati in date diverse. Morningstar non è responsabile delle decisioni di trading, dei danni o altra perdita correlati alle presenti informazioni o al loro utilizzo. Si prega di verificare tutte le informazioni prima di avvalersene e di non prendere nessuna decisione senza il parere di un consulente finanziario professionista. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione.

1Categoria EEA flexible Bonds EUR: i fondi obbligazionari flessibili in EUR hanno la flessibilità di investire in una vasta gamma di tipologie di obbligazioni e possono presentare significative concentrazioni di rischio. Tali concentrazioni possono includere, a titolo esemplificativo, ampie esposizioni a titoli non-investment grade e una certa esposizione moderata al debito dei mercati emergenti. I fondi sono ottimizzati per gli investitori con sede in EUR; ma possono assumere un'esposizione limitata in valuta estera come parte della loro strategia di investimento. Questi fondi possono anche utilizzare ampiamente i derivati per assumere posizioni di mercato, e a livello di titoli, lunghe e corte; al credito, ai settori, alla valuta o alla sensibilità ai tassi di interesse, anche se ci aspettiamo che rimangano di natura direzionale.

Visita il nostro Fund Center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Rischi principali AXA WF Euro Credit Total Return

- Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

- Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

- Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

- Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.