Niente tagli in vista

- 23 Febbraio 2023 (10 min di lettura)

Punti chiave

- A fronte dei recenti sviluppi, il mercato sembra prevedere un orientamento meno accomodante da parte delle banche centrali in considerazione della tenuta dell’economia.

- Dobbiamo essere prudenti: le probabilità di recessione sono diminuite, ma l’effetto ritardato della prolungata stretta monetaria potrebbe riflettersi nei dati nei prossimi mesi.

- Gli utili per azione negli Stati Uniti restano oltre le medie a lungo termine.

- Il settore tecnologico e dell’energia hanno registrato profitti ben superiori alla norma.

- Gli investitori a lungo termine non dovrebbero lasciarsi spaventare dalle valutazioni correnti.

Il mese scorso abbiamo scritto che la tenuta dell’economia avrebbe potuto provocare frustrazione tra le banche centrali, allontanando la possibilità di un allentamento della politica monetaria come previsto dai mercati. Nelle ultime settimane le valutazioni dei mercati hanno finalmente cambiato direzione. Le aspettative sul tasso terminale della Federal Reserve (Fed) e della Banca centrale europea (BCE) sono state riviste al rialzo e, aspetto ancora più importante, oggi si sconta un taglio inferiore ai 25 punti base da parte della banca centrale americana nel secondo semestre dell’anno. Ciò dipende da una serie di indicatori che segnalano la tenuta dell’economia reale, se non persino una sua riaccelerazione, e dall’orientamento dei policymaker ancora favorevole alla stretta.

Negli Stati Uniti sembra che la creazione di posti di lavoro abbinata alla robusta crescita dei salari, emersa dal rapporto sul lavoro di gennaio e confermata da altre fonti di dati, delinei uno scenario molto positivo per l’economia americana all’inizio del 2023. L’indice ISM per il settore dei servizi a gennaio non è più in territorio di contrazione (49,6 a dicembre) ed è salito a 55,2. Le vendite al dettaglio sono state migliori del previsto e i recenti sondaggi presso le aziende appaiono rassicuranti: l’Empire manifatturiero è in forma migliore dell’ISM per lo stesso settore.

Le buone notizie sul fronte dell’economia reale delineano probabilmente uno scenario “goldilocks”, nonostante qualche segnale che il calo dell’inflazione sta incontrando ancora qualche ostacolo. L’inflazione dei prezzi al consumo ha rallentato a gennaio, anche se meno del previsto, attestandosi al 6,4% su base annua, in calo dal 6,5% di dicembre, mentre il mercato contava sul 6,2%. Anche l’inflazione core non rallenta come previsto, in calo di soli 0,1 punti percentuali al 5,6%. Ancora peggio, su base annualizzata a 3 mesi, il dato core è risalito dal 4,3% di dicembre al 4,6%, nonostante il contributo negativo delle auto usate.

La Federal Reserve si è concentrata sui servizi core (abitazione esclusa), invariati al 2,7% su base annua per tre mesi consecutivi, mentre immaginiamo che la banca centrale voglia assistere a un’effettiva decelerazione in questo ambito che risente maggiormente del ciclo interno. Le dinamiche future non sembrano molto favorevoli, con i prezzi alla produzione più alti del previsto.

Non sorprende dunque che, in tali circostanze, i funzionari della Federal Reserve più favorevoli ai rialzi dei tassi si siano fatti sentire al punto che si prevedono nuovi aumenti fino a 50 p.b., come discusso esplicitamente da James Bullard e Loretta Mester. Il flusso di dati nell’Area Euro è stato positivo, in particolare per l’indice PMI in territorio espansivo a febbraio, mentre si crede che il settore dei servizi continuerà a compensare il pessimismo nel manifatturiero. Mentre le probabilità di un’imminente recessione in Europa diminuiscono, dato che l’inflazione core non ha ancora invertito la tendenza, i falchi della BCE spingono per interventi più aggressivi. Secondo il Presidente della Bundesbank Nagel, nonostante i rialzi dell’anno scorso per 300 p.b., le condizioni monetarie non sono ancora restrittive. L’unica cosa che possono fare le colombe a questo punto è di scoraggiare rialzi “automatici”, ma la direzione della politica, ovvero della stretta, è chiara anche per loro.

Ciò mette in dubbio la durata della ripresa macroeconomica in corso. Non è facile valutare quanto tempo ci vorrà affinché la stretta monetaria inizi a produrre qualche effetto. Possiamo solo basarci sui precedenti. La reazione del mercato del lavoro alle strette precedenti della Federal Reserve spesso è stata lenta. In tre casi (1988/1989, 1994/1995 e 1999/2001), la creazione dei posti di lavoro ha iniziato a decelerare solo un anno dopo i rialzi. La tenuta del mercato in questo momento non è dunque così anomala: sembra tipico dell’economia americana che il mercato del lavoro reagisca alla stretta monetaria solo dopo 12-18 mesi. Nell’Eurozona, l’impulso di credito (la variazione annua del flusso di nuovi prestiti alle imprese e alle famiglie) è entrato profondamente in territorio negativo a gennaio, a fronte della contrazione delle condizioni di credito. Mentre il mercato rivede al rialzo la traiettoria prevista degli interventi delle banche centrali, le condizioni finanziarie si fanno più restrittive, in controtendenza rispetto a dicembre e gennaio, e ciò metterà ulteriormente sotto pressione l’economia reale.

L’anno è iniziato meglio di quanto si temesse, ma è consigliabile non essere eccessivamente ottimisti per il 2023 nel suo complesso.

Esaminiamo gli utili aziendali

Sulla base dei dati storici, può volerci molto tempo prima che la stretta monetaria provochi un rallentamento significativo della crescita economica, tale da frenare il mercato del lavoro e ridurre le pressioni inflazionistiche. Persistono dunque i rischi per le prospettive di crescita dell’economia americana ed europea, nonostante la tenuta dei dati nell’ultimo periodo. D’altra parte, le prospettive dei mercati azionari restano incerte. L’anno scorso abbiamo assistito a una profonda correzione delle valutazioni in risposta ai rialzi dei tassi di interesse, da ottobre i mercati però sono risaliti, anche se le stime di crescita degli utili sono scese.

Ora che i mercati obbligazionari sono in linea con la prospettiva che i tassi di interesse possono salire ancora, e probabilmente non scenderanno prima del 2024, è venuto meno uno dei fattori essenziali della fiducia dei mercati azionari. La banca centrale non invertirà la rotta nel breve termine. I mercati sono vulnerabili per via della previsione che i tassi restino più alti più a lungo, col rischio di nuove delusioni sul fronte degli utili aziendali.

Il mercato azionario americano resta il più vulnerabile a fronte di un’ulteriore correzione delle valutazioni. Non si tratta solo di sostenere che il mercato è costoso, la situazione è un po’ più complessa. All’apparenza è vero, soprattutto se confrontato con le valutazioni in altri mercati. Le stime di consensus degli analisti azionari sulla crescita degli utili nei prossimi 12 mesi sono intorno al 3% per l’indice S&P500 e l’Eurostoxx. È in linea con le aspettative di un rallentamento dell’economia globale, ma non con una profonda recessione. Tuttavia, il mercato USA scambia ancora a un PE a 12 mesi di 18,3 rispetto alla valutazione dell’Euro Stoxx di 12,7.

Il livello degli utili aggregati nel mercato statunitense resta ben oltre il livello implicito dalla tendenza a più lungo termine. Durante la pandemia, i profitti oltre la norma delle società tecnologiche, dovuti alla domanda straordinaria correlata al lavoro da remoto, hanno certamente contribuito a gonfiare gli utili. Gli utili per azione aggregati del settore Information Technology dell’indice S&P 500 sono aumentati del 46% tra la fine del 2019 e la fine del 2021 (rispetto al 26% dell’indice nel suo complesso). Più recentemente, il settore dell’energia ha beneficiato dei prezzi elevati di gas e petrolio, che hanno fatto aumentare gli utili, anche a livello aggregato.

A parte questi settori, le dinamiche degli utili sono state più in linea con la tendenza generale dell’economia. I profitti del settore dei beni voluttuari sono diminuiti sulla scorta del calo del reddito reale delle famiglie, mentre gli effetti della ripresa post-pandemia nel settore industriale hanno iniziato a svanire.

Più che in altri mercati, gli Stati Uniti hanno evidenziato una spaccatura nel livello degli utili dichiarati e nelle valutazioni del mercato durante la pandemia. Le previsioni di utile sono scese così come i multipli delle valutazioni, ma servirebbe una riduzione degli utili molto più ampia per riportarli sui valori medi. Analogamente, il rapporto tra prezzo e utili negli Stati Uniti resta ben oltre le medie pre-pandemia.

È improbabile che ci sia una piena correzione della tendenza storica degli utili e della media storica dei multipli. Teoricamente, con una correzione di questo tipo, l’indice S&P scambierebbe a livelli inferiori del 30% a quelli odierni. Servirebbero rialzi dei tassi ancora più consistenti e una profonda recessione. Invece ciò che ci aspettiamo è un mercato azionario che scambia entro un ampio range. Il settore tecnologico già mostra qualche cambiamento, le aziende sembrano in difficoltà e tagliano posti di lavoro. L’utile per azione del settore IT, secondo le stime di consensus, è del 4,6% soltanto nei prossimi 12 mesi. Le prospettive del settore dell’energia dipendono invece da ciò che accadrà nei mercati globali di gas e petrolio. Sulla base delle prospettive di consensus, gli utili scenderanno ancora, ma ciò dipenderà dai mercati dell’energia e dagli effetti sui prezzi della riapertura in Cina.

Il settore tecnologico e dell’energia pesano maggiormente nel mercato USA che in Europa. Questi settori hanno fatto aumentare gli utili negli Stati Uniti più che in altri mercati. La differenza nelle valutazioni tra il mercato statunitense e quello europeo resta notevole. Considerata la percentuale più elevata di titoli growth nel mercato americano, probabilmente il PE resterà sempre più alto che in altri mercati. C’è comunque il rischio di una correzione degli utili durante il prossimo anno circa che potrebbe portare a una performance del mercato azionario USA inferiore a quello europeo.

Gli investitori possono contenere questi rischi. Le strategie azionarie che deviano da un approccio basato sulla capitalizzazione del mercato possono contenere gli effetti delle correzioni delle valutazioni e degli utili nel settore tecnologico. L’indice S&P500 equamente ponderato ha prodotto un rendimento complessivo del -1,17% nell’anno al 17 febbraio, rispetto al -5,3% dell’indice ponderato per la capitalizzazione di mercato, e ha riportato una performance leggermente migliore da inizio anno. Il contrasto tra la performance dei titoli value e growth è ancora più evidente lo scorso anno.

Crescita a lungo termine

Chi ha investito in titoli growth deve concentrarsi sul lungo termine. La storia ci insegna che le aziende e i settori che hanno saputo generare una crescita degli utili migliore sono quelle che remunerano gli investitori. Negli Stati Uniti, i settori che hanno dimostrato i tassi di crescita a lungo termine più alti sono quelli che hanno prodotto i rendimenti più robusti, per esempio Information Technology, biotecnologie e beni voluttuari. Se consideriamo gli sviluppi nel campo dell’intelligenza artificiale e in altre aree tecnologiche, c’è ragione di credere che il settore tornerà a presentare una traiettoria di crescita degli utili più positiva. Le società growth in generale dovrebbero beneficiare dell’aumento degli investimenti nell’automazione e nelle aree considerate strategiche dalla legge per la riduzione dell’inflazione voluta dall’amministrazione americana.

Le correzioni delle valutazioni nei mercati finanziari durante l’ultimo anno sono state positive per gli investitori, soprattutto in un orizzonte di rendimenti pluriennale. I mercati del credito non offrivano yield così elevati rispetto al rischio da anni. Il livello degli spread di credito, tra investment grade e high yield, lascia presagire un sovrarendimento positivo per gli investitori in periodi di 3-5 anni. Lo stesso vale per i mercati azionari. I PE in questo momento indicano con grande probabilità un rendimento complessivo positivo per orizzonti di investimento simili. Persino negli Stati Uniti, secondo i dati storici, a partire da un PE analogo o inferiore a quello odierno, i rendimenti a 5 anni sono stati quasi sempre positivi. La performance passata non è garanzia di rendimento futuro, ma se crediamo nella crescita economica, un’esposizione nelle società che generano questa crescita può produrre i rendimenti richiesti dagli investitori.

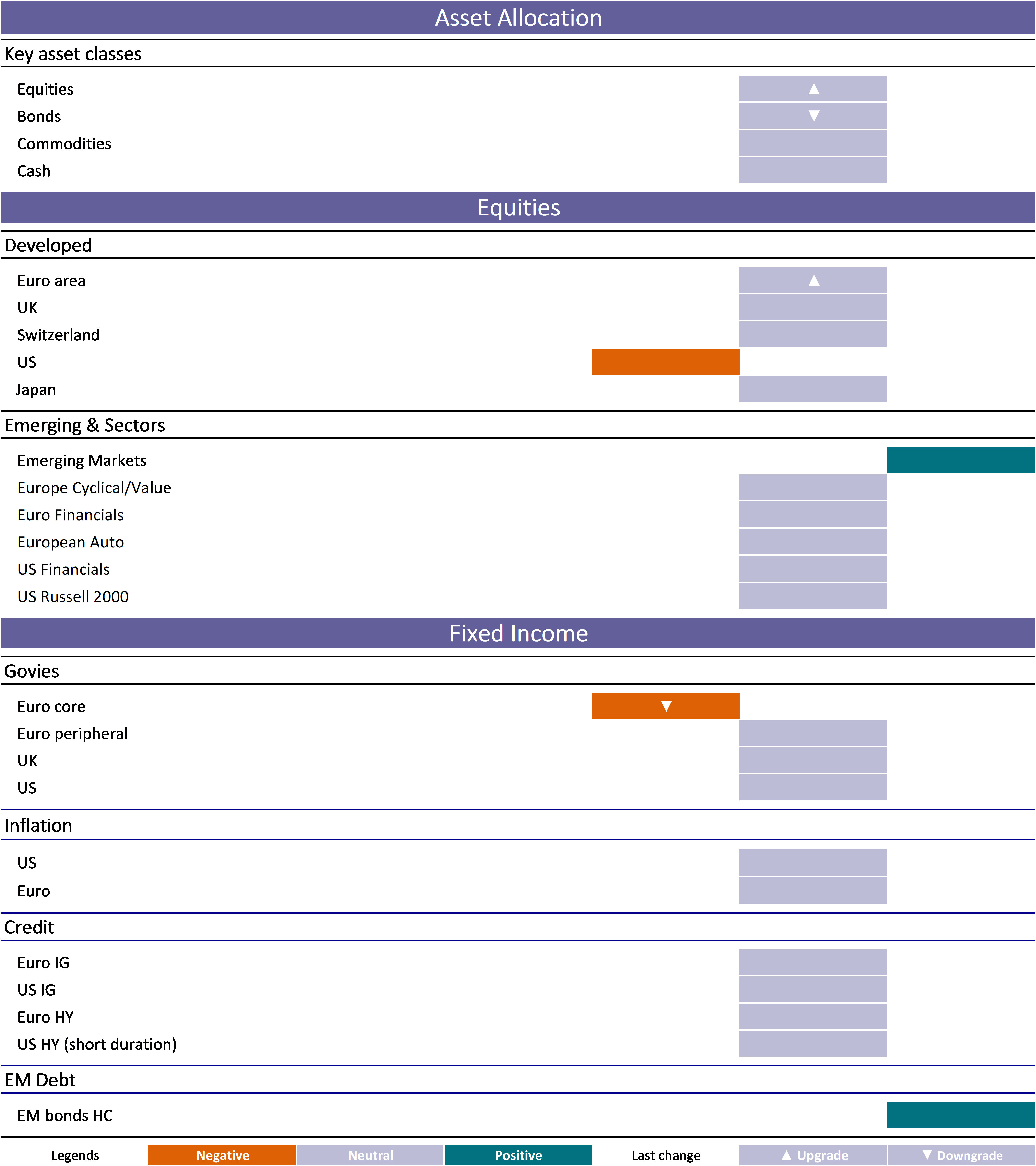

Asset allocation raccomandata

Source: AXA IM Macro Research – As of 22 February 2022

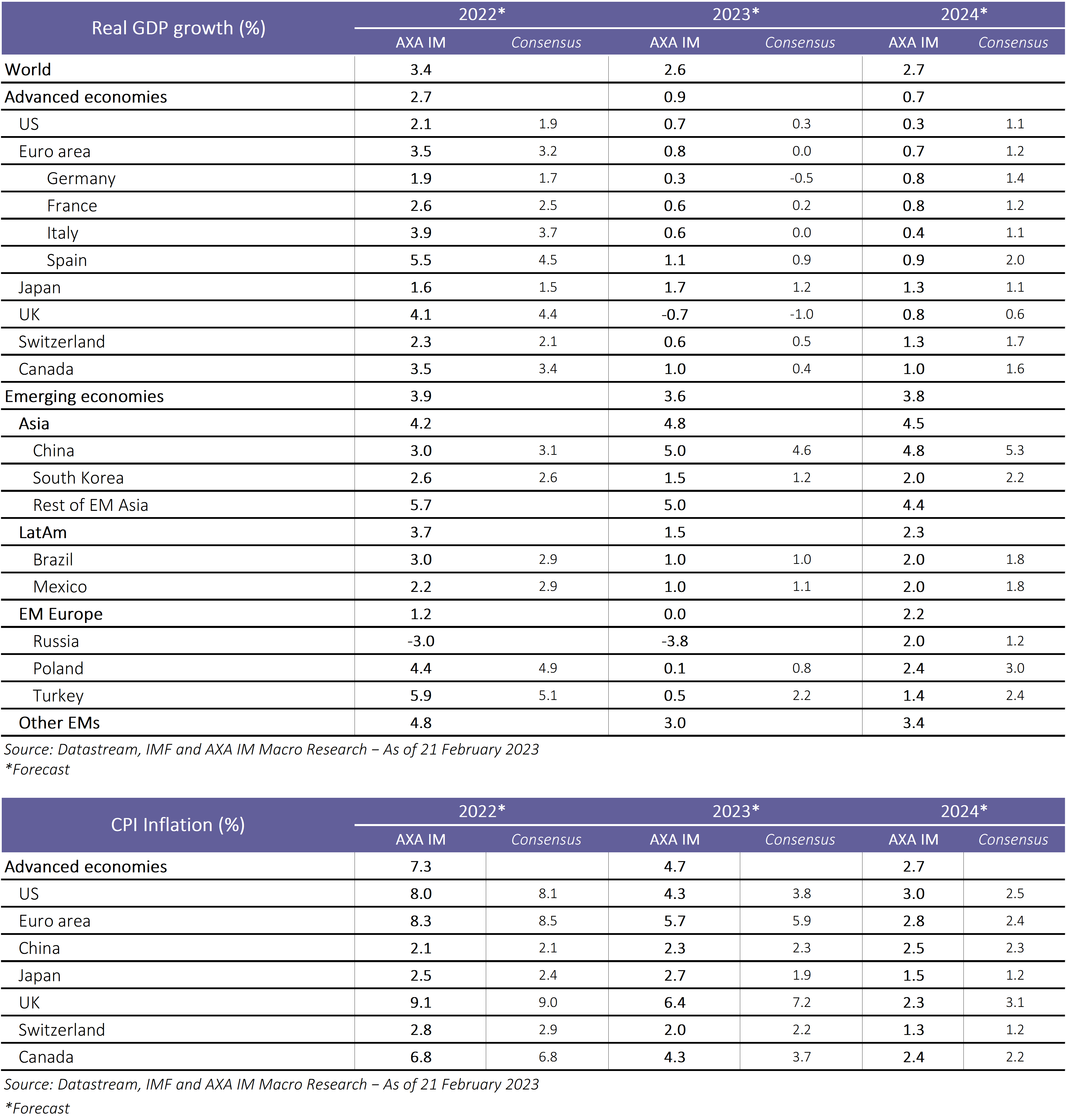

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

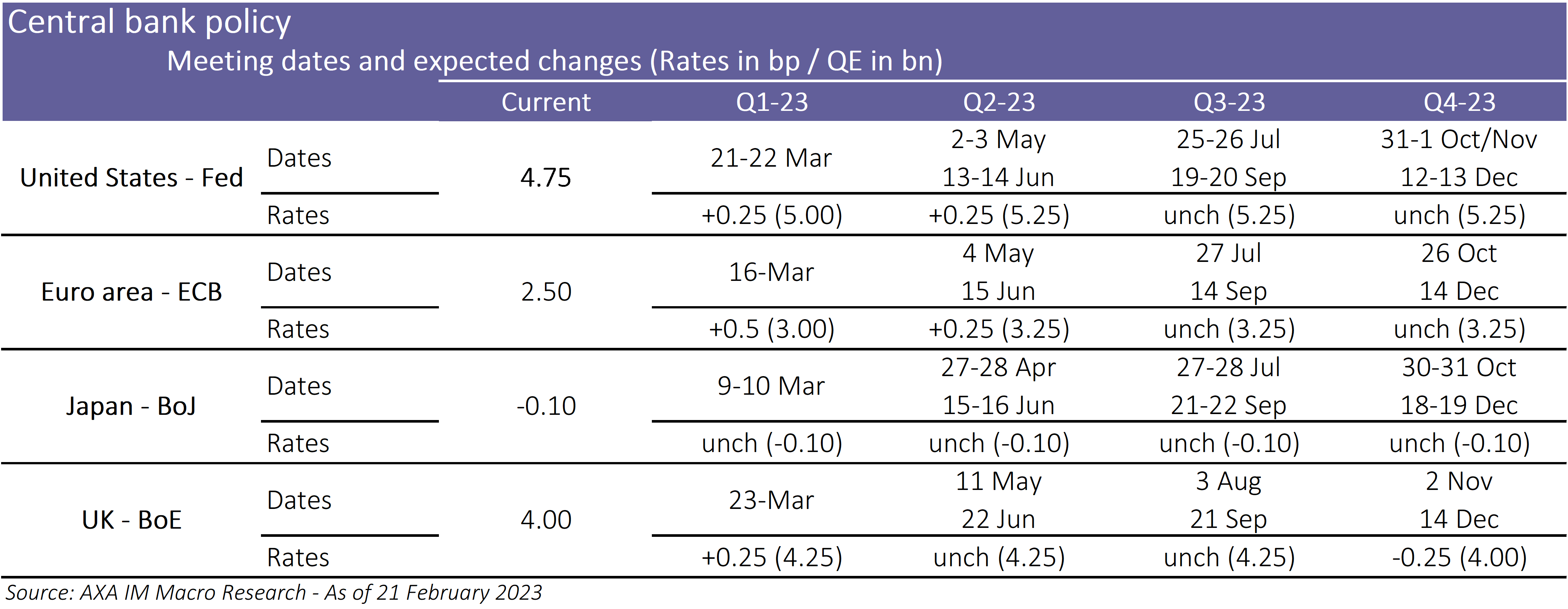

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.