Prospettive di investimento - Pronti a moderati rialzi dei tassi

- 10 Dicembre 2021 (7 min di lettura)

In primo piano

- Il Covid è ancora un problema per i mercati

- L’inflazione però è più preoccupante

- Le prospettive di investimento devono tener conto dei modesti rialzi dei tassi di interesse in alcune economie

- Comunque, molto è già stato scontato

- Se le cose andassero come previsto, allora le perdite del mercato obbligazionario non dovrebbero essere significative

- I mercati azionari sono in grado di sopportare modesti rialzi dei tassi fintanto che gli utili continuano a salire

L’inflazione accende i riflettori sui bassi yield obbligazionari

Mentre si sta avvicinando il secondo anniversario dello scoppio della pandemia da COVID-19, questa malattia resta una delle principali preoccupazioni degli investitori. È ancora in grado di incidere sulla domanda e sull’offerta, e ciò si riflette in fasi di avversione al rischio nei mercati finanziari. In genere uno shock imprevisto solleva qualche interrogativo sulla capacità dell’economia globale di sostenere il ritmo della ripresa. D’altra parte accelerano gli acquisti di strumenti finanziari considerati un porto sicuro, generando oscillazioni controintuitive degli yield obbligazionari quando i dati macroeconomici segnalano una crescita dell’inflazione e possibili rialzi dei tassi di interesse.

Nel corso del prossimo anno il mercato probabilmente continuerà a comportarsi in questo modo. Tuttavia, mentre il COVID resta un problema, l’aumento dell’inflazione in tutto il mondo sarà probabilmente la preoccupazione principale. Le autorità hanno affrontato le possibili ripercussioni del COVID sull’economia globale tagliando drasticamente i tassi di interesse e aumentando la spesa pubblica. La politica monetaria ha sostenuto e poi alimentato la crescita economica, che si è riflessa in un aumento delle valutazioni degli asset corporate. Le dinamiche dell’inflazione non sono state altrettanto positive. Le banche centrali negli ultimi anni hanno cercato di far salire l’inflazione, mentre oggi devono ridurla. Per fare questo, i tassi di interesse dovranno salire in diverse economie, con implicazioni assai differenti per il rendimento dei mercati azionari e obbligazionari, nonché per la crescita economica.

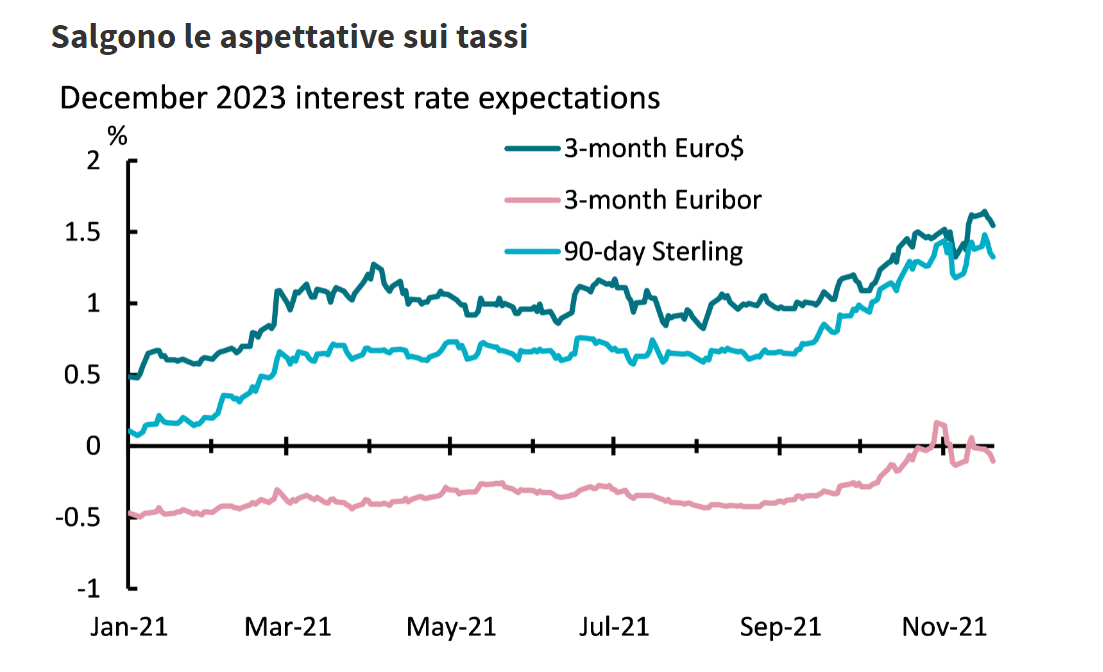

Nel secondo semestre del 2021 i mercati hanno previsto con crescente probabilità il rialzo dei tassi di interesse. Il rapido aumento dell’inflazione ha alimentato tali aspettative allontanandole dalla forward guidance che le banche centrali avevano usato come uno degli strumenti di politica monetaria dopo la crisi. In vista del 2022 gli investitori devono considerare una serie di problematiche relative alla probabile traiettoria dell’inflazione, chiedersi se le banche centrali dovranno fare di più rispetto a quanto è già stato previsto, e in che modo i portafogli andrebbero adattati per essere pronti ad affrontare lo scenario peggiore. Lo scenario peggiore sarebbe un ulteriore rialzo dell’inflazione, con una stretta monetaria ancora più consistente e il conseguente peggioramento delle prospettive di crescita.

Fonte: Bloomberg e AXA IM Research, 19 novembre 2021

Il nostro scenario di base sull’inflazione descritto nell’Outlook 2022 è in linea con quello scontato dai mercati obbligazionari. Finora ha impedito un incremento significativo degli yield a lungo termine che, a sua volta, ha consentito ai mercati azionari di produrre rendimenti robusti. Eppure, diverse grandi banche centrali potrebbero alzare i tassi rispetto ai livelli della pandemia nel prossimo anno circa. Tali interventi partirebbero da livelli molto bassi e, se le ipotesi del mercato sono corrette, sarebbero limitati. Tuttavia, l’era della politica monetaria dettata dalla crisi pandemica sta per volgere al termine.

La politica monetaria sta per cambiare su scala globale, per cui è importante considerare diversi scenari e il modo in cui incidono sulle diverse aspettative di rendimento delle asset class. Si scatenerebbe uno shock sui mercati azionari e obbligazionari solamente qualora i policymaker cambiassero il loro orientamento sul tasso di equilibrio a lungo termine. Se, sulla base dei dati, la Federal Reserve riconoscesse che il tasso terminale non è del 2,5% ma più alto, gli yield obbligazionari a lungo termine e, fattore importante, gli yield reali potrebbero salire ben oltre i livelli registrati sul mercato negli ultimi due anni. Ciò inciderebbe sull’andamento della crescita e degli utili. Ai rendimenti negativi delle obbligazioni farebbero presto seguito ampie correzioni dei mercati azionari.

Negli anni ‘80 fu il calo imprevisto dell’inflazione a far salire i rendimenti reali. C’è il rischio che nel 2022-2023 accada il contrario. Per il momento, però, questo resta un rischio più che un’aspettativa concreta. L’inflazione verosimilmente sarà transitoria, anche se i tassi resteranno alti pure nel 2022. L’idea di ritornare sulla spirale salari/prezzi negli Stati Uniti e in altre grandi economie sembra alquanto fantasiosa. Se abbiamo ragione, i mercati obbligazionari saranno in grado di resistere a una stretta modesta fintanto che l’inflazione sembrerà effettivamente in diminuzione. Un rialzo dei tassi di 100 punti base circa non sarebbe un cataclisma per gli investitori azionari che sono stati premiati per aver investito in un’asset class favorita dagli utili in crescita. Un lieve rialzo dei tassi e un leggero rallentamento della crescita degli utili per l’azionario non significano mercati al ribasso. La ripresa in corso, l’innovazione sul fronte dei cambiamenti climatici e la riorganizzazione delle catene di distribuzione favoriranno gli investitori azionari per un po’.

Non guasta comunque un po’ di protezione in portafoglio. Le obbligazioni indicizzate all’inflazione hanno superato l’inflazione effettiva in questo ciclo e dovrebbero continuare su questa strada nel 2022. Altri strumenti a reddito fisso faranno più fatica, comunque una gestione attiva della duration e delle esposizioni di credito può generare rendimenti positivi per gli investitori. Dobbiamo tenere presente che, per i titoli di Stato dei mercati sviluppati, avere due anni consecutivi di rendimenti negativi è molto raro. Le previsioni di yield obbligazionari molto alti sono risultate errate in passato e potrebbero essere sbagliate anche oggi. Sul fronte dell’azionario, le società con una minore leva finanziaria, un buon potere di acquisto e prodotti innovativi prospereranno.

I tassi di interesse molto bassi e il Quantitative Easing delle banche centrali sono stati la norma dalla crisi finanziaria globale nel 2008-2009. Con l’uscita dell’economia dalla pandemia, le banche centrali giustamente correggono la mira. Ridurranno gli acquisti di titoli e normalizzeranno gradualmente i tassi. Molti osservatori dei mercati finanziari hanno collegato con troppa facilità l’allentamento monetario ai segnali di eccesso sui mercati finanziari. Ma per essere veramente ribassisti sui mercati dovremmo credere a ciò che segue. I tassi risk free saliranno man mano che la banca centrale ridurrà gli interventi. Ci sarà qualche effetto di ribilanciamento del portafoglio poiché gli investitori si allontaneranno dagli strumenti più esposti al rischio per favorire i titoli di Stato. I premi per il rischio dovranno salire per credito e azioni al fine di riflettere le prospettive economiche più incerte in un contesto in cui le banche centrali interverranno di meno.

In breve, se si togliesse troppo velocemente il sostegno monetario, il ciclo economico si abbrevierebbe, mentre la stretta a breve/medio termine sfocerebbe in un rallentamento della crescita. La portata di tale fenomeno dipende veramente dall’inflazione. Ci vorrà un po’ di tempo per capire effettivamente l’impatto della pandemia sulle tendenze economiche globali: interruzioni dell’offerta, possibili cambiamenti a lungo termine nelle catene di distribuzione dove l’approccio just-in-time viene sostituito dal just-in-case, mercati del lavoro e politica fiscale. Per il momento però le banche centrali preferiscono la prudenza e dovranno essere convinte, dagli effetti secondari persistenti, che i decenni di bassa inflazione stanno per finire. Nel frattempo, gli investitori dovrebbero continuare a registrare rendimenti discreti, mentre le aziende rispondono alle forze strutturali come la digitalizzazione e la transizione energetica.

Alla fine i progressi verso la decarbonizzazione saranno sempre più una discriminante per la distribuzione dei capitali e le opportunità di investimento. Gli investitori hanno un ruolo importante per promuovere la decarbonizzazione attraverso le decisioni di asset allocation, l’impegno attivo con le aziende sui piani di transizione, la promozione delle nuove tecnologie e business model che tengano conto dei fattori ambientali, sociali e di governance (ESG). I prezzi dell’energia sono saliti nel secondo semestre del 2021, una delle ragioni per cui è aumentata anche l’inflazione, eppure è mancata una strategia globale per attribuire un costo alle emissioni, che potrebbe far salire ancora di più i prezzi dell’energia. Quando ciò accadrà, gli indicatori economici si sposteranno nettamente a favore dell’energia prodotta da fonti rinnovabili, con vantaggi immediati per le attività upstream. Gli investitori avranno l’opportunità di sfruttare la crescita derivante da tali dinamiche.

Gli aumenti dei prezzi saranno una componente necessaria della transizione energetica, ma ciò non significa necessariamente rialzi molto più consistenti dei tassi o una maggiore volatilità macroeconomica. Nel 2022 gli investitori si concentreranno sul livello massimo dell’inflazione e sugli effetti insidiosi che può avere sui prezzi e sui salari. Lo scenario rialzista è che l’inflazione toccherà il livello massimo, mentre la flessibilità dell’economia globale sempre interconnessa riporterà nuovamente le aspettative su livelli ben ancorati. Ciò comporterà la distinzione tra un adeguamento dei prezzi relativo e generalizzato nell’ambito del processo di internalizzazione del costo del carbonio in una serie di processi di produzione e dovrebbe continuare a offrire alle banche centrali ampio spazio di manovra nella gestione dell’inflazione. Tuttavia, quando gli adeguamenti relativi riguardano molti prezzi, la correzione è generalizzata, ovvero si parla di inflazione, e questo potrebbe minare la fiducia degli investitori in economie a bassa inflazione nel medio termine.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.