Tra yield e inflazione

- 26 Novembre 2021 (7 min di lettura)

Il divario tra inflazione realizzata e il contemporaneo livello degli yield obbligazionari non è mai stato così ampio. I mercati obbligazionari ci dicono di non preoccuparci dell’inflazione, in quanto transitoria. Tuttavia, anche qualora l’inflazione si attestasse su livelli più bassi, in linea coi target delle banche centrali, gli yield obbligazionari sarebbero *verosimilmente* ancora bassi. Forse un calo graduale degli acquisti di obbligazioni è ciò che serve per far salire gli yield. Un rendimento del 2,5% per i titoli del Tesoro decennali non sarebbe da escludere qualora la Federal Reserve iniziasse il tapering (e lo farà) e alzasse i tassi (e farà anche questo) nel 2022. Dovremmo però pensare a quali potrebbero essere le conseguenze di un’inflazione più alta per un periodo più prolungato.

Yield più alti…

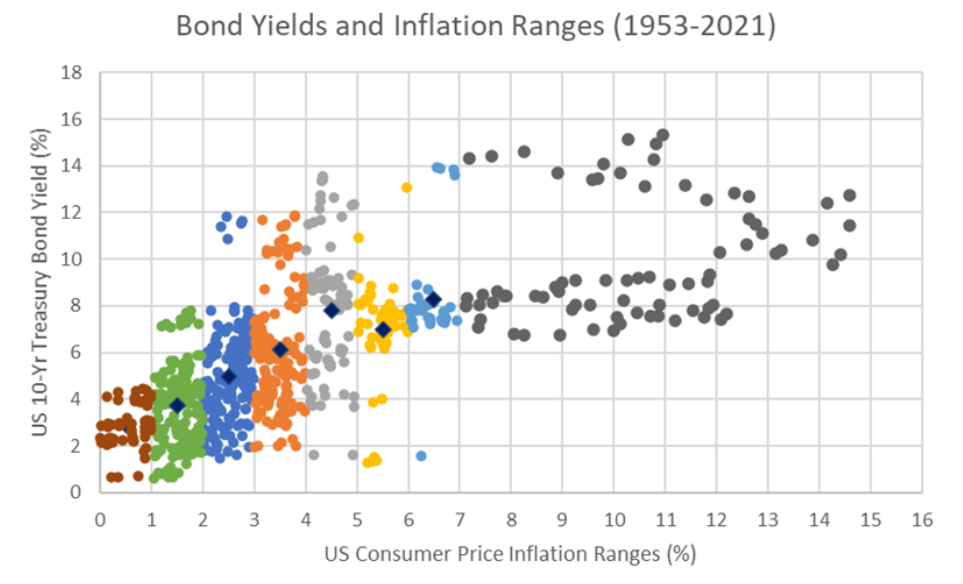

Ci sono diverse ragioni per cui gli yield obbligazionari dovrebbero essere più alti. Il fatto che non lo sono è un elemento da prendere in considerazione al fine di soppesare se è necessaria una correzione dei portafogli per proteggersi in caso di rialzo degli yield e valutare le possibili conseguenze per i premi per il rischio di credito e azioni. L’aumento dei prezzi al consumo del 6,2% a ottobre negli Stati Uniti si posiziona nell’88° percentile di tutte le variazioni su base annua dal 1953, eppure gli yield obbligazionari sono solo al 2° percentile e il tasso effettivo sui fed fund è persino inferiore. Il disallineamento tra inflazione e tassi di interesse è analogo nell’Area Euro e nel Regno Unito. Sulla base dei rapporti storici, gli yield obbligazionari dovrebbero essere più alti e la politica monetaria meno accomodante. Ogni volta in cui, dal 1950, i prezzi al consumo negli Stati Uniti sono saliti di oltre il 6% in un periodo di 12 mesi, gli yield sui titoli del Tesoro decennali erano oltre il 7%. Nella figura seguente, il puntino blu nella fascia più bassa del range 6%-7% è il livello attuale negli Stati Uniti. Naturalmente la realtà odierna è diversa rispetto al passato, ma il rapporto fondamentale tra tassi di interesse a lungo termine e inflazione si è interrotto negli ultimi dieci anni e oggi è completamente disallineato.

… forse

Una cosa è indicare dove gli yield obbligazionari dovrebbero essere e un’altra cosa è capire perché non si trovano su tali livelli. Gli investitori di successo non si limitano ad accusare le banche centrali di un “errore politico” ma cercano di comprendere i parametri della funzione di reazione e, aspetto più importante, in che modo gli altri investitori reagiscono ai cambiamenti. Alla quadratura del cerchio tra il livello dell’inflazione e il livello attuale degli yield delle obbligazioni nominali ci sono yield reali profondamente negativi. Gli yield reali decennali sul mercato dei TIPS USA, in questo momento, sono del -0,96%. Lo yield reale ex-post negli Stati Uniti (yield nominali di un anno fa rispetto all’inflazione realizzata) a ottobre era del -5,5%. Gli investitori hanno bisogno di capire perché gli yield reali sono negativi. E naturalmente non si tratta di un fenomeno esclusivamente statunitense, gli yield reali in Germania sono del -1,9% (Bund tedeschi indicizzati all’inflazione con scadenza nel 2033), mentre gli yield reali nel Regno Unito per i Gilt indicizzati all’inflazione decennali sono del -3,1%.

Fine della repressione

Ho già scritto dell’argomento. Ci sono poche teorie con una base empirica solida che spiegano il motivo per cui gli yield reali sono così bassi. Forse dipende dal Quantitative Easing a cui hanno fatto ricorso le banche centrali nell’incapacità di portare i tassi di interesse a breve termine in territorio più negativo. Se le funzioni di reazione delle banche centrali venissero ricalibrate col rialzo dell’inflazione e la chiusura degli acquisti di titoli, allora i tassi a breve e i tassi reali a lungo termine potrebbero salire. Una strategia per i ribassisti del mercato obbligazionario. La repressione finanziaria delle banche centrali ha spinto gli yield obbligazionari al ribasso verso valori fondamentalmente anomali, dunque se eliminassimo la repressione finanziaria, gli yield salirebbero. E l’inflazione è la ragione macroeconomica per cui non abbiamo più bisogno di repressione finanziaria.

Fattori tecnici

Coi colleghi del team del reddito fisso da oltre 10 anni esaminiamo gli sviluppi del mercato attraverso il metodo basato su segnali macro, valutazioni, sentiment e fattori tecnici. I fattori “tecnici” sono diventati sempre più rilevanti per l’andamento di yield e spread, spesso in contrasto con i segnali macro. Sono però difficili da misurare. In pratica si tratta di comprendere le dinamiche di domanda e offerta nel reddito fisso che incidono in misura più persistente sui prezzi rispetto a una semplice reazione alla pubblicazione dei dati economici o alle dichiarazioni delle banche centrali. Il fattore “tecnico” principale negli ultimi anni sono stati gli acquisti di titoli da parte delle banche centrali. Realisticamente, devono cessare per potere assistere a un rialzo degli yield nominali e reali su scala globale.

Naturalmente, gli yield obbligazionari potrebbero essere bassi semplicemente perché, collettivamente, gli investitori non credono che l’attuale rialzo dell’inflazione possa continuare oltre qualche trimestre. È implicita in questa considerazione l’aspettativa di una stretta monetaria limitata, in un contesto ancora lontano dalla fine della repressione finanziaria. La notizia di oggi su una nuova variante del COVID ha generato un brusco movimento di avversione al rischio in previsione di possibili ripercussioni sugli scambi commerciali globali e sull’attività. È ancora troppo presto, secondo gli scienziati, per dire se la nuova variante scoperta in Sud Africa sarà in grado di resistere ai vaccini attuali, ma chiaramente il rischio c’è. Una nuova ondata di lockdown e un rallentamento dell’attività farebbero certamente scendere gli yield obbligazionari e ritardare le stime presentate in questo articolo.

Un nuovo equilibrio?

Ma facciamo qualche ipotesi. Cosa succederebbe in uno scenario in cui l’inflazione rallentasse nel prossimo anno stabilizzandosi, nel caso degli Stati Uniti, in un range del 2-3%? Per l’Europa sarebbe più vicino al 2% che al 3%. Storicamente l’inflazione in tale range è stata associata a yield tra poco meno del 2% e l’8% (in questo caso ci riferiamo ai titoli del Tesoro decennali). Dagli anni ‘50, quando l’inflazione dei prezzi al consumo negli Stati Uniti era tra il 2% e il 3%, lo yield obbligazionario medio era del 2,5%. Ironia della sorte, è il livello della stima attuale della Fed sul tasso neutrale a lungo termine sui fed fund. Gli yield al 2,5% nel prossimo anno non contrasterebbero coi fondamentali. A meno che le forze tecniche non siano più forti di quanto pensiamo, gli investitori dovrebbero prepararsi a tale evenienza.

Protezione attiva

La prima implicazione per gli investimenti è che i portafogli a reddito fisso vanno gestiti in modo attivo. Un aumento degli yield decennali di 100 p.b. significherebbe una correzione del prezzo negativa del 9% circa sull’obbligazione di riferimento corrente. Gli yield verosimilmente non saliranno però in modo regolare, dunque una gestione attiva della duration, delle curve dei rendimenti, dell’inflazione e degli spread cross-market può generare rendimenti assai migliori quando i mercati si trovano in una fase di correzione delle valutazioni. La correzione probabilmente sarà più attenuata per i titoli di Stato europei dato che la BCE continuerà ad acquistare titoli per un po’, mentre la volatilità del rendimento complessivo nel mercato dei Gilt britannici verosimilmente sarà molto più intensa per via della duration più lunga degli indici del mercato, dell’imprevedibilità della Bank of England, nonché del fatto che il rapporto tra crescita e inflazione sembra peggiore nel Regno Unito rispetto ad altre grandi economie.

Credito solido

Gli yield più alti sui titoli privi di rischio e la minore liquidità della banca centrale probabilmente incideranno anche sugli spread di credito. I premi per il rischio dovrebbero salire. Tuttavia, l’andamento storico non è chiaro. Negli Stati Uniti la Federal Reserve operò una stretta nel 2004-2006, ma gli spread investment grade di fatto scesero. Nel 2015-2018, gli spread salirono in previsione della stretta da parte della Fed ma raggiunsero il livello massimo in poche settimane dal primo rialzo, a cui seguirono altri otto rialzi. Gli spread scesero per tutto il periodo. La conclusione è che gli spread di credito si ampliano veramente solo in caso di crescita o di un altro shock sistemico. Al momento i fondamentali restano buoni per la maggior parte delle asset class del credito. Solamente nel caso in cui i mercati fossero veramente preoccupati per la crescita, il credito ne soffrirebbe molto.

Azioni e rialzo dei tassi

Se gli yield salissero, cosa succederebbe alle azioni? Quando gli yield dei titoli del Tesoro salirono al 3,15% nel dicembre 2018, l’S&P500 scambiava a un PE di 15,5. Dunque il divario di rendimento era del 3,3%. Oggi è di circa il 3%. Presupponendo un divario di rendimento degli utili del 3% e uno yield obbligazionario del 2,5%, il PE sarebbe di 18,2. In base all’attuale stima a 12 mesi per gli utili per azione di 217 dollari, si ottiene un target di prezzo per l’S&P di 3950, ovvero del 15% inferiore al livello dell’indice odierno. Ma, come per il credito, la crescita è il vero motore delle azioni, e gli investitori potrebbero accontentarsi di un divario di rendimento più contenuto, come è stato in passato.

L’importanza degli utili

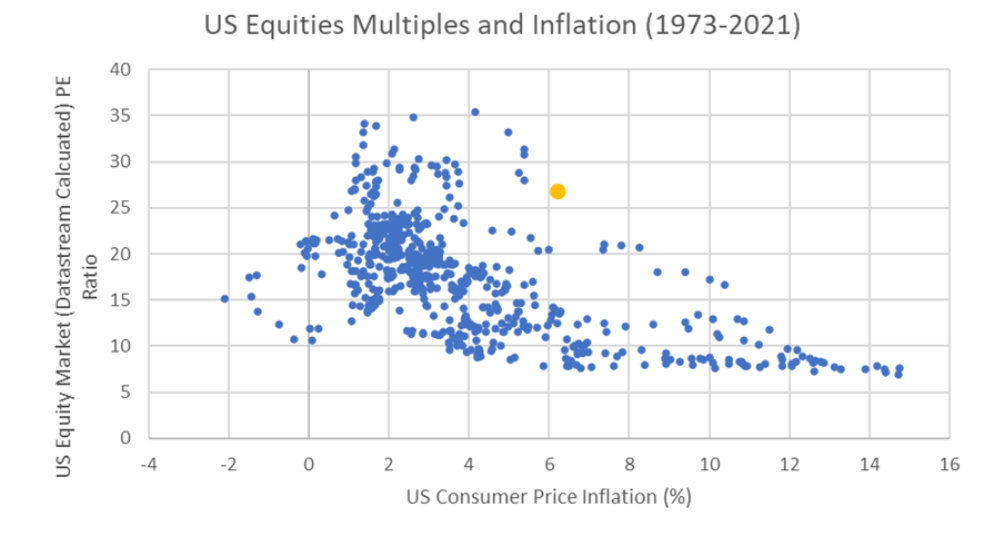

Le azioni devono affrontare diversi ostacoli: l’ascesa dell’inflazione, l’aumento dei tassi di sconto e il peggioramento delle valutazioni relative. Storicamente, i multipli azionari sono scesi a fronte di un rialzo dell’inflazione, e con un’inflazione entro un range dell’1%-3% il mercato ha collegato agli utili i multipli più alti. Naturalmente, un’inflazione più alta in passato è stata associata a yield obbligazionari più alti e a un rendimento degli utili più elevato. Gli yield bassi e una crescita degli utili robusta per il momento favoriscono i rendimenti azionari. Detto questo, gli investitori vorranno orientarsi maggiormente verso la crescita di qualità. Credo che l’anno prossimo l’energia rallenterà, i finanziari potrebbero continuare a essere sostenuti da un modesto irripidimento della curva dei rendimenti, ma i titoli ciclici faticherebbero a mantenere i margini di utile se i costi continuassero a salire. Il tema degli investimenti verdi sarà un altro fattore trainante, soprattutto perché l’economia si muove in modo irreversibile verso business model più sostenibili.

Occhi puntati sull’Asia

Tra gli altri temi interessanti potrebbe esserci un rimbalzo dei mercati in Cina e in Asia. Il rallentamento della crescita in Cina è ora un fenomeno che conosciamo, e le reazioni alle dichiarazioni sulla “prosperità condivisa” si sono placate. Persistono i problemi del settore immobiliare che potrebbero avere conseguenze economiche più ampie: materiali da costruzione, manodopera, arredamento e domanda di elettrodomestici. Le azioni onshore cinesi hanno riportato performance migliori rispetto alle azioni H-share quotate a Hong Kong, comunque dall’inizio dell’anno hanno prodotto un rendimento complessivo del 6,3% soltanto (Shanghai Composite al 23.11.2021) rispetto al 23,6% dell’indice MSCI World. Il mercato potrebbe beneficiare del sostegno locale offerto ai marchi cinesi, degli investimenti nelle infrastrutture verdi e in generale del supporto politico. Allo stesso modo, nel reddito fisso, il mercato high yield asiatico potrebbe essere appetibile dopo un anno di fuoco. Il rendimento complessivo è stato negativo (secondo l’indice JP Morgan JACI Corporate Diversified High Yield) e lo yield corrente è del 7,7%. Yield così alti in passato, in genere, hanno significato un rendimento complessivo discreto nei sei mesi successivi. Naturalmente si tratta di credito con una leva finanziaria elevata, dunque è importante saper scegliere in un mercato che ultimamente ha visto molti bond in difficoltà. Ma c’è una buona probabilità di repricing del mercato.

È il momento di Carrick

È accaduto l’inevitabile e il Manchester United ha il sesto tecnico dopo che Sir Alex Ferguson è andato in pensione. Spero che Michael Carrick porti con sé la determinazione dimostrata contro il Villareal nelle prossime partite di Premier League. La qualità dei giocatori del Manchester United non è mai stata messa in dubbio, ma ci sono stati problemi a livello organizzativo e tattico che hanno portato a prestazioni senza coesione né ambizione. Un team con Rashford, Ronaldo e Sancho in attacco dovrebbe far meglio di un ottavo posto in classifica. Meno goal subiti e più ritmo in attacco, per favore!

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.