Crescita globale rallenta, ma guadagni potenzialmente elevati per le obbligazioni

- 05 Dicembre 2023 (7 min di lettura)

Punti chiave:

- Nel 2024 prevediamo una minore crescita, un'inflazione più contenuta e limitate misure di allentamento sul fronte dei tassi d'interesse. La crescita del PIL globale dovrebbe raggiungere il 2,8%, in calo dal 3,0% atteso quest'anno, per poi accelerare nel 2025

- Gli eventi politici saranno al centro della scena nel 2024. Le elezioni presidenziali statunitensi di novembre saranno verosimilmente il principale evento a livello globale

- Sullo sfondo di rendimenti molto più elevati, il reddito fisso offre un potenziale significativo di total return; anche le azioni potrebbero mantenere il loro slancio se rendimenti e tassi diminuissero, però potrebbero arrivare delusioni sulla crescita degli utili

L'anno in corso è stato all'insegna della resilienza economica a fronte di una politica monetaria più restrittiva. Il 2024 invece sarà presumibilmente caratterizzato da un rallentamento della crescita: anticipiamo un'espansione dell'economia globale del 2,8% nel 2024, in calo rispetto al 3% stimato nel 2023.

La recessione più volte evocata non è mai arrivata e, salvo gravi shock, non ce ne aspettiamo una nemmeno il prossimo anno. È tuttavia probabile che le banche centrali allentino la politica monetaria sulla scia di un calo dell'inflazione. A nostro parere, comunque, ci troviamo in un contesto di tassi d'interesse "alti più a lungo" e la maggior parte degli istituti ridurrà gradualmente la politica restrittiva, piuttosto che introdurre nuove misure accomodanti.

Fonte: AXA IM, Bloomberg, novembre 2023.

Come sempre, non mancano le questioni che gli investitori dovranno considerare: tassi d'interesse ancora elevati, tensioni geopolitiche e, naturalmente, le presidenziali statunitensi di novembre.

Al momento, però, è in atto una ricalibrazione economica; non assisteremo a un crollo di fine ciclo, bensì a un allentamento di metà ciclo che, a nostro avviso, porrà le condizioni per una ripresa nel 2025, quando, secondo le nostre stime, la crescita globale raggiungerà il 3%.

Panoramica sulle asset class

Due sono le domande che probabilmente gli investitori si porranno all'inizio del 2024: le obbligazioni riusciranno a invertire la serie negativa e le azioni potranno mantenere il loro slancio? Riteniamo che entrambe le asset class possano farlo. Tuttavia, a differenza degli ultimi anni, vi sono maggiori probabilità di una sovraperformance delle obbligazioni rispetto alle azioni.

Nonostante le numerose sfide che gli investitori sono chiamati ad affrontare, riteniamo che ci siano buone ragioni per essere ottimisti. Nel 2023 i rendimenti obbligazionari non hanno certamente brillato, con una loro impennata su massimi pluriennali. Questo quadro preannuncia però total return potenzialmente solidi in futuro. Allo stesso modo, le obbligazioni corporate dovrebbero beneficiare di prospettive più favorevoli sui tassi, con quelle investment grade che attualmente offrono rendimenti molto interessanti, compresi tra il 4% in euro e il 6% in dollari USA.1

Non possiamo escludere che i mercati azionari continuino a guadagnare terreno. Qualora i tassi d'interesse e i rendimenti dovessero diminuire e la crescita confermarsi, lo slancio positivo dell’equity che ha caratterizzato il 2023 potrebbe proseguire. Tuttavia, una crescita del PIL in rallentamento e una minore inflazione sollevano il rischio di delusioni per gli utili aziendali, che potrebbero frenare i rendimenti azionari soprattutto negli Stati Uniti, dove le valutazioni sono elevate.

Chris Iggo, CIO di AXA IM, Core Investments, e Presidente dell'Investment Institute, commenta: "Condizioni finanziarie più propizie, grazie a tassi d'interesse e rendimenti obbligazionari in lieve calo, nonché una crescita reale persistentemente positiva, potrebbero sostenere il sentiment favorevole verso le azioni.

Se a ciò aggiungiamo l'attuale entusiasmo per l'intelligenza artificiale e il suo potenziale nel sostenere la crescita, alcuni settori del mercato azionario potrebbero offrire ancora una forte ascesa degli utili e dei rendimenti per gli investitori. Tuttavia, il contesto macro pone delle sfide per la crescita degli utili aziendali in numerosi segmenti del mercato azionario.

Sebbene le performance obbligazionarie siano state deludenti nel 2023, un portafoglio ponderato sul credito a breve duration e sui titoli tecnologici a lunga duration avrebbe rappresentato un ottimo investimento. Fino a quando la Federal Reserve non cambierà rotta, questa strategia "barbell" potrebbe continuare a essere una scelta vincente".

Date le prospettive di una crescita nominale limitata, il nostro scenario di base indica rendimenti modesti. Un simile contesto ci induce a privilegiare le obbligazioni; in questo segmento, infatti, è emerso un premio per il rischio, che è stato invece eroso nell'universo azionario.

La volatilità relativa implicita dei tassi d'interesse rispetto alle azioni è un ulteriore elemento a sostegno di una visione costruttiva sulle obbligazioni. Inoltre, con i cicli rialzisti all'apice e un'inflazione in discesa, l'incertezza sui tassi dovrebbe diminuire e, di conseguenza, ci aspettiamo un calo dei rendimenti.

- SW4gZG9sbGFyaSBVU0EgLSBJbmRpY2kgSUNFL0Jhbmsgb2YgQW1lcmljYSwgMjIgbm92ZW1icmUgMjAyMy4=

Di seguito una sintesi dei nostri Outlook per i principali Paesi e regioni nel 2024 e 2025:

Stati Uniti

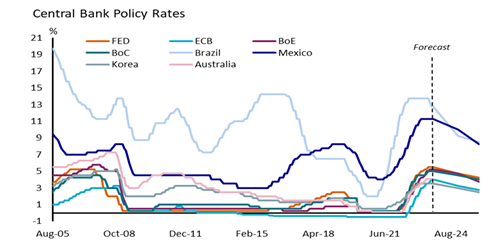

La recessione annunciata a più riprese non ha mai turbato l'economia statunitense, che nel 2023 si avvia a registrare una crescita superiore al trend del 2,3%. Tuttavia, la maggiore economia al mondo sembra destinata a rallentare nel 2024, evitando comunque una recessione, con una crescita del PIL dell'1,1%, che risalirà all'1,6% nel 2025. Anticipiamo un'inflazione media del 4,2% nel 2023, che scenderà al 3,2% nel 2024 e al 2,7% nel 2025, sulla scia di miglioramenti strutturali sul mercato del lavoro. Riteniamo che i tassi d'interesse abbiano raggiunto il picco all'attuale livello del 5,25%-5,50% e prevediamo tagli per 75 punti base a partire da giugno 2024, seguiti da due ulteriori tagli l'anno successivo, con il tasso dei Fed Fund al 4,25% entro la fine del 2025. Il 2024 sarà un anno importante per le elezioni in tutto il mondo, ma le presidenziali americane saranno il principale evento.

Eurozona

La crescita anemica sembra destinata a persistere. Sullo sfondo di una domanda più debole e un moderato aumento della disoccupazione, l'economia dell'eurozona dovrebbe crescere dello 0,5% nel 2023, per poi calare allo 0,3% nel 2024 prima di risalire allo 0,8% nel 2025. Con l'attenuarsi delle pressioni inflazionistiche, il maggiore potere d'acquisto dovrebbe sostenere i consumi e mitigare i rischi di recessione. Prevediamo un'inflazione media del 2,7% nel 2024 e del 2,2% nel 2025, con l'obiettivo del 2% fissato dalla Banca centrale europea che sarà raggiunto nel 2025. A nostro avviso, il tasso ufficiale di deposito ha raggiunto il picco al 4% e resterà invariato almeno fino a giugno 2024, per poi diminuire al 2,75% entro la fine del 2025.

Cina

Dopo un inizio d’anno sottotono, il primo dopo la pandemia, i risoluti interventi delle autorità cinesi dovrebbero consentire di raggiungere l'obiettivo di una crescita "intorno al 5%" nel 2023. In futuro, l'economia sembra dipendere in modo critico dalle mosse del governo centrale; gli stimoli dovrebbero accelerare la crescita trimestrale nel 2024, anche se questo comporterà un'espansione annuale inferiore del 4,5% e un rallentamento nel 2025 al 4,2%. La dipendenza della Cina dalle misure fiscali e infrastrutturali si traduce in un'economia poco equilibrata: sul lungo termine occorrono riforme strutturali guidate dal mercato. Lo slancio economico risultante dagli stimoli annunciati sembra destinato a esaurirsi nel 2025, con potenziali squilibri futuri.

Pechino conferma la volontà di utilizzare la politica fiscale a supporto della crescita:

Fonte: AXA IM, CEIC.

Regno Unito

L'ultimo anno è stato difficile per il Regno Unito e prevediamo che nel 2024 il Paese sarà sull'orlo della recessione. Anticipiamo una crescita del PIL dello 0,5% quest'anno e dello 0,0% nel 2024, prima di un modesto aumento allo 0,5% nel 2025. I tassi d'interesse hanno probabilmente raggiunto il picco al 5,25% e intravediamo un allentamento della Banca d'Inghilterra nel 2024 e un livello del 3,75% entro metà del 2025, una riduzione più netta di quanto attualmente previsto dai mercati. Tuttavia, l'impatto ritardato dei precedenti rialzi, compresi maggiori tassi ipotecari, continuerà a rendere le condizioni monetarie più restrittive per tutto il 2024. Negli scorsi 12 mesi l'inflazione è scesa dall'11,1% al 4,6% e stimiamo una cifra media del 7,5% nel 2023, del 3,1% nel 2024 e dell'1,8% nel 2025, con la debole spesa al consumo che detterà verosimilmente le prospettive.

Giappone

Dopo decenni di lotta alla deflazione, il Giappone è vicino a una svolta. Con gli stipendi che mostrano un'incoraggiante traiettoria ascendente, prevediamo un'inflazione media del 2,2% nel 2024 e dell'1,6% nel 2025. La crescita economica probabilmente rallenterà, rivelandosi però superiore a quella di altre economie sviluppate. Sostenuta da generosi stimoli governativi, l'espansione del PIL dovrebbe attestarsi all'1,9%, all'1,2% e all'1,0% rispettivamente nel 2023, 2024 e 2025. Anticipiamo che la Banca del Giappone metterà fine a otto anni di tassi d'interesse negativi con un rialzo di 10 punti base allo 0,0% verso aprile 2024, oltre a revocare la politica per il controllo della curva dei rendimenti. Tuttavia, l'istituto manterrà presumibilmente un approccio cauto, innalzando il tasso di riferimento allo 0,25% entro la fine del 2025.

Mercati emergenti

A livello strutturale, i mercati emergenti sono meglio orientati e si sono mostrati resilienti nel 2023, anche se nel prossimo anno una crescita globale più debole e condizioni finanziarie restrittive potrebbero rappresentare un ostacolo. Nel complesso, prevediamo una crescita del PIL del 4,0% nel 2024 e del 4,1% nel 2025. Tuttavia, gran parte di questa accelerazione giungerà dai Paesi più piccoli, mentre in quelli più grandi è probabile che la crescita rallenti nel 2024 prima di stabilizzarsi nel 2025. L'inflazione complessiva dovrebbe raggiungere gli obiettivi delle banche centrali a varie velocità nei prossimi due anni, con gli istituti che allenteranno la politica monetaria, seppur con cautela. Molti Paesi andranno alle urne nel 2024, tuttavia, le elezioni statunitensi potrebbero avere la maggiore incidenza in termini di potenziale impatto sul commercio e sugli investimenti.

Canada

Nel 2023 il Canada si è comportato meglio delle nostre attese. Tuttavia, la crescita risulta stagnante dal secondo trimestre e il Paese è sull'orlo della recessione. L'impatto ritardato dei crescenti tassi d'interesse rappresenta il principale rischio e i canadesi dovranno verosimilmente subire le conseguenze di un inasprimento della politica monetaria. L'inflazione è calata sostanzialmente in linea con le aspettative, ma le componenti core permangono elevate e prevediamo una cifra media del 4,0% nel 2023, del 3,2% nel 2024 e del 2,6% nel 2025. Gli alti costi unitari del lavoro renderanno difficile raggiungere l'obiettivo del 2%. Anticipiamo una crescita del PIL dell'1,1%, dello 0,5% e dell'1,7% rispettivamente nel 2023, 2024 e 2025. I tassi hanno probabilmente raggiunto il picco al 5%; intravediamo un ciclo di allentamento posticipato, a partire da luglio 2024, con un livello del 3,50% entro luglio 2025.

Ripresa dei mercati

Sotto molti punti di vista, il 2024 sarà un anno di ripresa dalle turbolenze post-pandemiche e dalla conseguente impennata dell'inflazione. Gli investitori dovranno adattarsi alla "nuova normalità" fatta di tassi d'interesse "più alti più a lungo". Questo adeguamento dovrebbe auspicabilmente porre le basi per un rimbalzo dell'economia globale e una crescita più robusta nel 2025 e oltre.

Come sempre, l'incertezza è onnipresente, alla luce soprattutto del quadro geopolitico e delle future sfide elettorali, in primis negli Stati Uniti. Tuttavia, vi sono opportunità nell'universo azionario e in particolare nei mercati del reddito fisso. Agilità e gestione attiva saranno aspetti fondamentali per gli investitori nel 2024.

I più elevati tassi d'interesse offrono maggiori opportunità di reddito, anzitutto nei mercati del reddito fisso, mentre un eventuale allentamento monetario dovrebbe migliorare le condizioni per la crescita del capitale, specialmente nei mercati azionari. L'andamento dell'inflazione nella prima parte dell'anno e la conseguente reazione delle banche centrali saranno determinanti per la volatilità e, in definitiva, per la solidità dei rendimenti degli investimenti.

La nostra view per il 2024

Vedi tutti i contenuti

Crescita globale rallenta, ma guadagni potenzialmente elevati per le obbligazioni

- A cura di Chris Iggo,

- 05 Dicembre 2023 (7 min di lettura)

Outlook 2024: USA avanti, Europa col freno, no recessione

- A cura di

- 05 Dicembre 2023 (5 min di lettura)

I tassi a lungo termine e l’evoluzione del debito negli Stati Uniti e in Europa

- A cura di Olivier Blanchard

- 05 Dicembre 2023 (7 min di lettura)

Outlook 2024-2025 (Webinar)

- A cura di

- 05 Dicembre 2023 (15 min di lettura)

Investment Strategy Outlook – Modest growth, modest returns

- A cura di Chris Iggo

- 04 Dicembre 2023 (7 min di lettura)

Insurance investment outlook 2024: Catching opportunities across the risk spectrum

- A cura di ,

- 04 Dicembre 2023 (10 min di lettura)

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.