Storie d’estate

- 29 Giugno 2022 (5 min di lettura)

Punti chiave

- Finora l’attività economica negli Stati Uniti ha tenuto molto bene, ed è stato uno dei fattori che hanno spinto le banche centrali ad accelerare la stretta monetaria, ora però inizia a mostrare le prime crepe.

- Illustriamo gli scenari macroeconomici di metà anno. Secondo il nostro scenario di base, l’atterraggio sarà gestibile seppur doloroso.

- È necessario che i prezzi delle obbligazioni si stabilizzino per poter assistere a una ripresa generalizzata del mercato.

- I rischi per la crescita sono la principale difficoltà che devono affrontare gli investitori azionari.

- Le valutazioni sono in miglioramento in tutti i mercati.

Scenari macroeconomici di metà anno

La capacità di tenuta dell’economia negli Stati Uniti finora ha convinto le banche centrali ad affilare le armi nella lotta contro la risalita dell’inflazione. Qualora le consuete forze di “auto-stabilizzazione”, tra cui la decelerazione dei consumi prodotta dagli incrementi dei prezzi, non si concretizzassero, la Federal Reserve (Fed) e la Banca centrale europea (BCE) potrebbero decidere di anticipare i rialzi dei tassi di interesse. Tuttavia, proprio nel momento in cui le banche centrali hanno comunicato le loro intenzioni, è emerso qualche segnale di decelerazione. Gli indici PMI di giugno, sia negli Stati Uniti che nell’Area Euro, sembrano inferiori al previsto mentre le stime meno preoccupanti per l’inflazione al consumo negli Stati Uniti, secondo l'indice della fiducia dei consumatori dell'Università del Michigan di giugno, hanno portato a una (rara) revisione al ribasso delle aspettative del mercato in merito alla traiettoria dei fed fund. Inoltre, in assenza di nuovi focolai di Covid-19 in Cina per il momento, l’economia globale forse eviterà una delle fonti di pressioni inflazionistiche dell’offerta, causate dall’aumento dei prezzi manifatturieri. Infine, il prezzo del petrolio ha iniziato a rallentare.

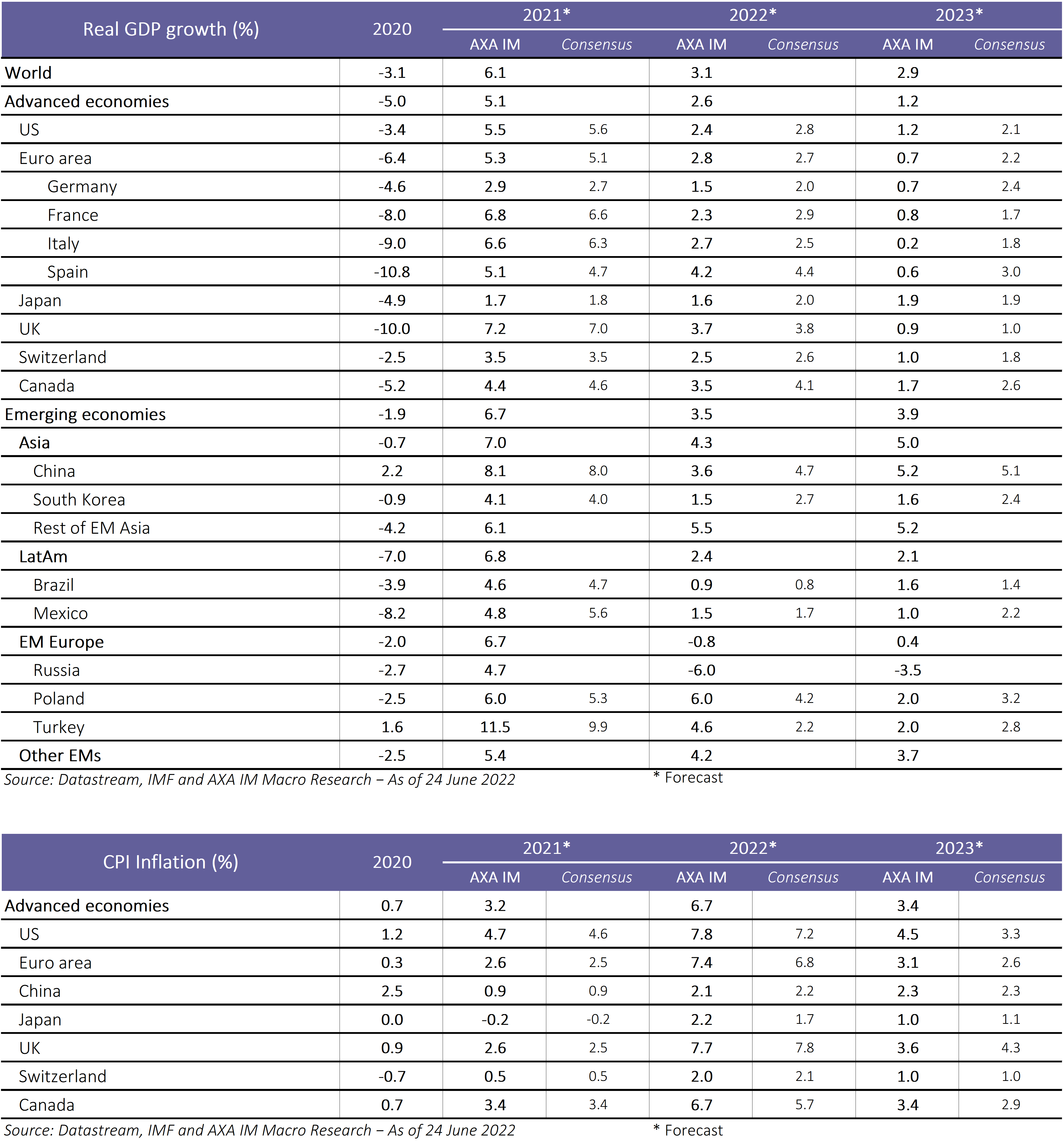

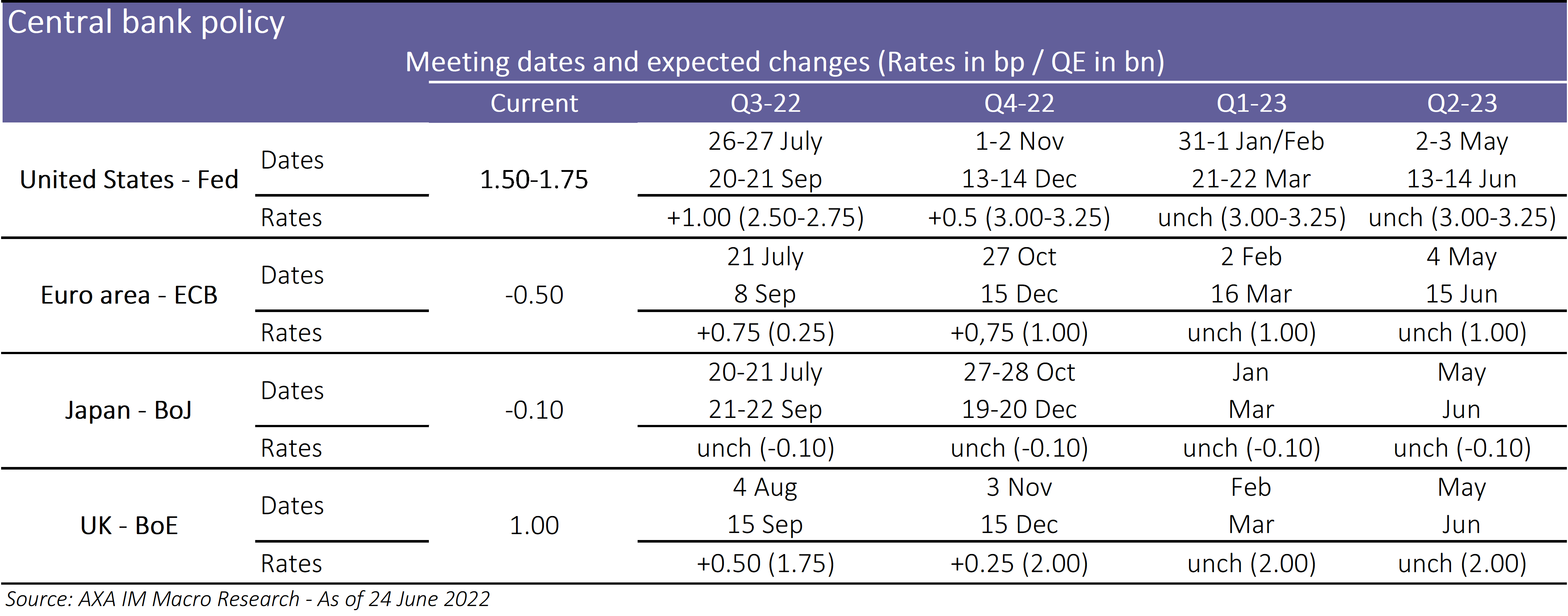

Mentre ci avviciniamo alla metà dell’anno esaminiamo dunque la bilancia dei rischi. Il nostro scenario di base delinea ancora un atterraggio gestibile ma doloroso, con una probabilità del 60%. Ci aspettiamo una crescita del Pil nel 2023, sia negli Stati Uniti che nell’Area Euro, inferiore alle stime attuali delle due banche centrali (1,2% rispetto all’1,7% nel 4° trimestre per gli Stati Uniti, e dello 0,7% rispetto al 2,1% per l’Area Euro). Infatti la contrazione delle condizioni finanziarie trainata dal mercato e le forze auto-stabilizzanti (riduzione dei consumi a causa dell’erosione del reddito dovuta all’inflazione) inizieranno a farsi sentire, in concomitanza con la svolta della politica monetaria. Le medie annuali saranno in linea con un Pil trimestrale in fase di contrazione verso la fine dell’anno. Il rallentamento della crescita sarà sufficiente a far decelerare l’inflazione core, senza costringere le banche centrali a operare fino in fondo la stretta monetaria che hanno delineato di recente. La Federal Reserve si dovrebbe fermare al 3,25%, inferiore al 3,4% entro la fine del 2022 e al 3,8% alla fine del 2023, che corrisponde ai “dot plot” attuali. La BCE potrebbe lasciare il tasso sui depositi nella fascia più bassa del range “neutrale” (ovvero intorno all’1%). Lo yield decennale negli Stati Uniti si attesterebbe così al 3,15% entro la fine del 2022, e lo yield sui Bund decennali all’1,5%.

In tal caso ipotizziamo due rischi simmetrici. Primo, in una versione estrema delle nostre stime, non possiamo escludere la possibilità che la somma delle forze auto-stabilizzanti, la contrazione del mercato e la stretta monetaria portino a uno “stop improvviso” della domanda, per cui la crescita del Pil nel 2023 sarà invariata rispetto alla media annuale. Considerando gli effetti di base, ciò porterebbe a una contrazione trimestrale del Pil più ampia verso la fine dell’anno. I tassi di interesse a lungo termine scenderebbero ancora al di sotto del 3% a fine anno (curva pienamente inversa) negli Stati Uniti e al di sotto dell’1% per gli yield sui Bund, poiché l’inflazione core si correggerebbe più rapidamente rispetto alle stime delle banche centrali stesse. Praticamente, una correzione dolorosa ma relativamente a breve termine.

Secondo, uno scenario di “persistente inflazione”, a cui assegniamo un grado di probabilità inferiore rispetto allo scenario alternativo precedente, porterebbe a una stretta monetaria più consistente negli Stati Uniti, oltre le stime mediane della Fed (tassi oltre il 4% nel 2023), e a una stretta più che alla neutralità nell’Area Euro (oltre il 2%), con una conseguente recessione di ampia portata (-1%/-2% come media annuale nel 2023). In tale scenario, i tassi di interesse a lungo termine potrebbero essere molto volatili, con il disancoraggio delle aspettative inflazionistiche, inizialmente in linea con un irripidimento della curva prima che l’intervento della banca centrale ristabilisca la credibilità e provochi l’inversione della curva. Praticamente, una correzione molto dolorosa e protratta, con danni ingenti per gli strumenti più esposti al rischio.

La causa di un’inflazione persistente sarebbe probabilmente assai diversa sulle due sponde dell’Atlantico. Negli Stati Uniti dipenderebbe verosimilmente dal surriscaldamento del mercato del lavoro e dalla spirale dei salari. Gli interventi deriverebbero dall’inflazione core che renderebbe il lavoro della Fed semplice seppur doloroso. Nell’Area Euro, il fattore scatenante di una “persistente inflazione” sarebbero gli shock esterni, in particolare un forte aumento del prezzo del gas. Il lavoro della BCE sarebbe dunque assai meno semplice.

Nell’Area Euro si andrebbe delineando una divergenza prolungata tra inflazione complessiva e inflazione core. La reazione naturale da parte della BCE potrebbe essere quella di alzare i tassi per evitare un’accelerazione delle aspettative inflazionistiche, ma ciò produrrebbe forti tensioni politiche in seno all’unione monetaria. Se la situazione problematica perdurasse più a lungo, i governi subirebbero forti pressioni per intervenire con aiuti fiscali e sarebbero infastiditi dalla politica della BCE, che farebbe peggiorare le possibilità di finanziamento. I mercati stessi plausibilmente si renderebbero conto del deterioramento della crescita del Pil e del diverso approccio fiscale. In tale scenario di “persistente inflazione”, la probabilità che la BCE si senta costretta a intervenire per evitare la frammentazione sarebbe molto alta, in particolare se i governi si dimostrassero incapaci di intervenire adeguatamente a fronte delle condizioni macroeconomiche.

Qualche timido raggio di sole nei mercati obbligazionari

Lo scenario in cui la crescita negli Stati Uniti rallenta abbastanza da consentire alla Federal Reserve di alzare i tassi poco oltre il 3,0% è positivo per i mercati obbligazionari. Vorrebbe dire che gli yield obbligazionari a lungo termine sono saliti in misura sufficiente da far diminuire la volatilità dei tassi di interesse. Gli investitori incrementerebbero con maggiore fiducia la duration delle posizioni obbligazionarie e il rendimento complessivo tornerebbe a essere più positivo, dopo aver attraversato una delle peggiori fasi della storia. Forse il rendimento complessivo ha già toccato il fondo. I prezzi medi delle obbligazioni sono scesi sui minimi e l’effetto tecnico del “pull-to-par” dovrebbe produrre rendimenti positivi in futuro. Considerata la portata del rialzo degli yield obbligazionari, il reddito fisso potrebbe tornare a essere una potenziale copertura contro la debolezza dell’azionario e ulteriore ragione per incrementare l’esposizione.

Per i mercati del credito, la situazione si fa più complicata. Gli spread si sono ampliati su livelli che in passato hanno prodotto un periodo di sovrarendimento delle obbligazioni societarie rispetto ai titoli di Stato. Infatti, la risalita degli yield sembra interessante anche in termini di rendimento assoluto in futuro. L’indice delle obbligazioni societarie investment grade USA ha uno yield del 5%, che è invece del 3% per gli indici equivalenti in Europa. La volatilità dei tassi di interesse più bassa e i prezzi medi contenuti delle obbligazioni dovrebbero rendere il credito più interessante in futuro. Ma gli spread non si trovano ancora sui livelli massimi. Nelle fasi precedenti di rallentamento economico o di stress del mercato, lo spread tra obbligazioni societarie e titoli di Stato era più ampio. Naturalmente, con questo non vogliamo dire che gli spread dovrebbero avvicinarsi ai livelli visti durante la crisi finanziaria globale, ma certamente potrebbero salire ancora nel caso in cui i dati economici o le condizioni di liquidità si deteriorassero veramente durante l’estate.

Le prospettive a medio termine sarebbero più positive per il reddito fisso. Anche nell’high yield, dov’è previsto un aumento dei tassi di insolvenza, questi sembrano comunque bassi rispetto ad altri cicli. Il divario tra le cedole esistenti e gli yield del mercato si è ampliato, e occorre monitorare il rischio di rifinanziamento. Comunque, in base alla nostra analisi, non ci sono grandi ostacoli sul fronte dei rifinanziamenti. Le società probabilmente sono più inclini ad accumulare liquidità sufficiente a sostenere il pagamento degli interessi, dato che le aspettative di crescita dei ricavi e dei margini sono peggiorate.

Uno yield più elevato nel credito indica che in futuro il reddito dovrebbe essere una componente del rendimento complessivo molto più importante nei portafogli obbligazionari. Gli interventi delle banche centrali sui mercati negli ultimi anni hanno spinto gli yield al ribasso e i prezzi obbligazionari al rialzo, pertanto la crescita del capitale in genere ha prevalso. Quei giorni sono lontani. Per la maggior parte degli orizzonti di investimento, tranne che per il breve termine, il reddito prevale come componente del rendimento per gli investitori obbligazionari. Yield più elevati oggi significano flussi di reddito più elevati.

Le condizioni macroeconomiche restano difficili, questo è certo. Per gli investitori azionari, un calo della volatilità dei tassi di interesse e la stabilizzazione degli yield obbligazionari ridurrà la necessità di una profonda svalutazione delle azioni. La flessione dei PE a termine è già stata significativa. In termini di valore nominale, la risalita delle valutazioni azionarie trainata dalla liquidità durante la pandemia ha invertito la tendenza, e in alcuni settori e mercati è andata oltre. Persino le aree in cui le valutazioni erano salite a livelli estremi, come i titoli tecnologici e growth in genere, hanno registrato un’ampia flessione delle valutazioni.

L’aumento dei tassi di interesse, in particolare degli yield reali, ha gravato sulle valutazioni azionarie, e la stabilizzazione dei tassi renderebbe meno necessaria una svalutazione. In tal caso, il fattore trainante dei rendimenti azionari sarebbero gli utili. Le stime di utile sono state riviste al ribasso con la pubblicazione dei risultati del primo trimestre, ma l’opinione di consensus è ancora di una crescita del 10% circa dell’utile per azione nel corso del prossimo anno, sia per i mercati azionari statunitensi che europei. Considerati i rischi per la crescita potrebbe sembrare ottimista. In caso di utili deludenti nel 2° trimestre, a prescindere dai settori al consumo che già prevedono un rallentamento, potremmo assistere anche a una scarsa performance azionaria nei mesi estivi.

Comunque, molti indici azionari riportano correzioni “ribassiste” rispetto ai massimi raggiunti l’anno scorso, dunque le valutazioni sono più interessanti. Rispetto agli yield obbligazionari, i mercati in Europa e Asia sembrano più interessanti degli Stati Uniti. In Europa persistono però i rischi in campo energetico oltre a quelli di frammentazione, man mano che la BCE alza i tassi di interesse. Gli Stati Uniti, dove le valutazioni in genere sono più elevate, potrebbero riprendersi prima, qualora la Federal Reserve sospendesse il ciclo di rialzi più avanti quest’anno e l’economia evitasse una recessione.

È sempre difficile essere ottimisti sui mercati quando le condizioni macroeconomiche e politiche sono così incerte, come oggi. I rischi di ribasso sono evidenti, non da ultimo in caso di escalation del conflitto in Ucraina. Comunque, se valutiamo il ciclo economico e il processo di ribilanciamento dell’economia globale dopo la pandemia, intravediamo qualche timido raggio di sole all’orizzonte. Le banche centrali, guidate dalla Federal Reserve, hanno definito la loro politica e incominciato gli interventi. L’inflazione dovrebbe reagire, con un conseguente rallentamento dei rialzi dei tassi. Considerato fino a che punto sono scesi i prezzi obbligazionari quest’anno, gli investitori dovrebbero concentrarsi sulla traiettoria futura. I prezzi obbligazionari possono risalire anche se yield e tassi di interesse restano a livelli più alti rispetto a quanto previsto dalle banche centrali. Questo di per sé è un requisito per una migliore performance del credito e delle azioni. Ci arriveremo, ma le prospettive nel breve termine restano burrascose.

Asset allocation raccomandata

Fonte: AXA IM Macro Research - dal 28 giugno 2022.

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.