Il dollaro regna sovrano

- 28 Settembre 2022 (7 min di lettura)

Punti chiave

- La Federal Reserve continuerà ad alzare i tassi di interesse finché non registrerà una frenata del mercato del lavoro.

- La stretta della banca centrale americana ha contagiato anche l’Europa, ma la BCE ha più motivi per continuare con rialzi “rapidi” e “consistenti”.

- La forza del dollaro riflette la migliore situazione economica degli Stati Uniti, dal punto di vista sia ciclico che strutturale.

- Il circolo vizioso dell’inflazione, i rialzi dei tassi e l’indebolimento della valuta gravano sull’Europa.

- La convenienza del mercato azionario britannico ed europeo alla fine potrebbe attirare nuovi flussi di capitale.

Banche centrali sul piede di guerra

A inizio agosto il mercato si aspettava una svolta più accomodante da parte della Federal Reserve. In realtà la banca centrale americana sta andando in direzione opposta. Considerate le voci di un rialzo di 100 punti base, l’aumento di 75 p.b. della scorsa settimana approvato all’unanimità dal Federal Open Market Committee (FOMC) ci fa forse tirare un sospiro di sollievo, ma dimostra quanto sono cambiati gli obiettivi di politica monetaria. La Federal Reserve sta dicendo con chiarezza che la strada è ancora lunga prima di riportare i fed fund al livello desiderato. La banca centrale americana, attraverso i “dot plot”, conferma di voler alzare i tassi al 4,6% nel 2023 rispetto al picco previsto a giugno del 3,8%. Buona parte degli interventi arriverà velocemente. L’istituto dovrà fare molto nel corso dei due restanti incontri del 2022, con oltre 100 p.b. tra il nuovo tasso sui fed fund e il target di fine anno del 4,4% secondo i “dot plot”. Dopo i forti rialzi sembrava ovvio che gli aumenti non sarebbero più stati graduali, e l’ingresso in territorio restrittivo, che in linea di principio dovrebbe invitare a una maggiore prudenza, non sembra aver cambiato molto l’approccio della banca centrale. A rigor di logica, la Fed continuerà verosimilmente ad alzare i tassi di interesse finché non registrerà una frenata del mercato del lavoro.

Resta dunque da capire quanto tempo ci vorrà per assistere a tale deterioramento. Sebbene gli ultimi dati siano spesso stati sorprendentemente al rialzo, soprattutto per quanto concerne il mercato del lavoro, noi prevediamo un brusco deterioramento nel 4° trimestre per via delle ripercussioni della contrazione delle condizioni finanziarie che, sulla base di diversi indicatori, non sono mai state così restrittive dalla crisi finanziaria del 2008/2009. Di conseguenza prevediamo che la Federal Reserve tornerà ad alzare i tassi di 50 p.b. a novembre e a dicembre, ma a differenza di quanto viene attualmente scontato dal mercato, e al di sotto delle previsioni dei dot plot, crediamo che il picco sarà raggiunto a fine anno al 4,25%. Resta da vedere se la Federal Reserve taglierà i tassi nel 2023 (nuovamente in controtendenza rispetto al mercato, ma in direzione opposta). Per quanto sia difficile per una banca centrale continuare ad alzare i tassi in vista di una recessione, sarebbe ugualmente difficile per la Fed abbassare la guardia se l’inflazione restasse oltre il 3%. Purtroppo è probabile che sia così nel corso del 2023, nonostante il deterioramento delle condizioni economiche, a causa della “vischiosità” delle pressioni sui prezzi.

La traiettoria prevista per la Banca Centrale Europea è sempre in salita dopo le dichiarazioni favorevoli alla stretta da parte della Federal Reserve. Forse gli operatori del mercato danno più peso alle considerazioni sui tassi di cambio quando si tratta di capire la funzione di reazione della BCE, e credono che una stretta da parte della Fed debba essere eguagliata dalla Banca Centrale Europea al fine di proteggere la valuta e frenare l’inflazione importata. A dire il vero, le dichiarazioni della BCE dopo l’ultimo incontro del Consiglio direttivo hanno indotto il mercato a prevedere una stretta ancora più aggressiva in Europa. Christine Lagarde nell’intervento del 20 settembre ha ribadito quanto già detto a Sintra, ovvero che la banca centrale è incline a considerare una crisi persistente dell’energia come uno shock negativo permanente per l’offerta, per cui saranno necessari interventi più robusti sulla domanda per controllare le pressioni inflazionistiche. Inoltre, dato che nella prima parte del discorso ha cercato di dimostrare che questa crisi energetica avrà conseguenze più durature delle precedenti, è abbastanza evidente che la BCE ha già deciso cosa fare. Il Presidente della BCE ha anche espresso qualche dubbio sulla capacità di un’imminente recessione (che non rientra comunque nello scenario di base dell’istituto) di frenare l’inflazione in misura significativa, dato che le cause della recessione si troverebbero sul fronte dell’offerta. Infine, secondo la Lagarde, gli interventi fiscali per la crisi energetica potrebbero incrementare le pressioni inflazionistiche.

Con i continui e consistenti rialzi dei tassi sembra che le banche centrali stiano gareggiando tra loro, alla fine potremmo assistere a una stretta eccessiva poiché le banche centrali non tengono conto delle ripercussioni globali degli interventi altrui. Tale approccio, più che dipendere dalla volontà di non interferire, deriva dalla necessità percepita di ridurre al minimo il divario tra i tassi di interesse al fine di difendere la valuta e quindi evitare l’inflazione importata.

I mercati valutari credono nel dollaro

Si sarebbe tentati di pensare che ciò che accade nei mercati dei cambi sia il riflesso delle prospettive macroeconomiche degli investitori su un determinato Paese o regione. In questo momento i mercati sembrano credere che gli Stati Uniti siano in condizioni migliori rispetto alle altre principali economie. Il dollaro è sui massimi in diversi anni rispetto all’euro, allo yen e alla sterlina. Sulla base di diversi indicatori, la situazione difficilmente cambierà nel prevedibile futuro.

Diversi gradi di incertezza politica

Tutte le principali economie risentono dell’incertezza politica: gli investitori cercano di capire quanto durerà la lotta contro l’inflazione e quando si inizierà a contrastare la crisi energetica e i rischi di recessione. Nelle ultime settimane i mercati sono entrati in una nuova fase, hanno compreso la necessità di frenare la domanda per riequilibrare lo shock dell’offerta che ha gravato sull’economia globale negli ultimi tre anni. Ciò comporta una stretta monetaria più consistente del previsto e l’indebolimento della crescita. Nel complesso, i rendimenti obbligazionari, del credito e azionari rischiano di restare in territorio negativo finché questa fase non sarà finita. Da tempo abbiamo avvertito che le tendenze macro sono negative, sia per le azioni che le obbligazioni. Mentre le valutazioni in alcuni mercati sembrano migliori in un’ottica di lungo periodo, la price action in questo momento dipende dalle forze cicliche che stanno trainando i tassi al rialzo e le aspettative di utile al ribasso.

Gli Stati Uniti non sono immuni a tutto ciò, la Federal Reserve ha alzato la posta per tentare di frenare l’inflazione core. Tuttavia, le dinamiche ribassiste nei mercati americani si sono evolute in linea con il rafforzamento del dollaro. Il dollaro in genere fa meglio in un contesto di avversione al rischio e, in termini relativi, un’economia più robusta e meno sensibile alle dinamiche negative nel mercato dell’energia contribuisce ad alimentare la domanda di dollari. Anche se è difficile da misurare in modo oggettivo, i mercati sembrano dare maggiore credibilità alla Federal Reserve che ad altre banche centrali. La forza del mercato del lavoro negli Stati Uniti e la situazione patrimoniale robusta di famiglie e imprese nel Paese si riflettono nel predominio del dollaro.

Ciò contrasta con la situazione nell’Eurozona, nel Regno Unito e, in certa misura, in Giappone. Le prospettive dell’Europa dipendono molto dalla situazione energetica e dalla persistente necessità di diversificare le fonti di approvvigionamento rispetto alla Russia. Il prossimo inverno i rischi sul fronte della produzione e del consumo di energia sono concreti, nonostante i segnali che l’Ucraina sembra guadagnare posizioni nel conflitto. I dati economici evidenziano il deterioramento della crescita in Europa nelle ultime settimane. Nel contempo, la direzione politica della Banca Centrale Europea è influenzata dai falchi in seno al Consiglio direttivo. Dopo aver mantenuto una politica troppo accomodante troppo a lungo, il rischio ora è che esageri coi rialzi dei tassi di interesse. I mercati stanno scontando un tasso del 3%. Il rischio di un rallentamento della crescita grava sul valore dell’euro all’estero, la valuta è scesa al di sotto della pari rispetto al dollaro per la prima volta dal lancio, avvenuto oltre vent’anni fa. Le prospettive inflazionistiche nell’Eurozona risentono dunque della debolezza della moneta, e si prospetta un circolo vizioso qualora la BCE lo considerasse un elemento centrale nella lotta contro le aspettative inflazionistiche.

La crisi della sterlina riflette l’azzardo fiscale

Le prospettive per la sterlina britannica sono indubbiamente peggiori, anche se la moneta è già scesa sul minimo rispetto al dollaro. La manovra fiscale presentata dal governo sembra aver contribuito al peggioramento della situazione sul fronte delle finanze pubbliche, della bilancia con l’estero e delle disparità di reddito nel Paese. Gli stimoli fiscali derivanti dai tagli alle imposte potrebbero spingere la Bank of England ad alzare i tassi più di quanto avverrebbe altrimenti. C’è inoltre l’incertezza politica che grava sulla sterlina poiché la natura radicale della manovra potrebbe minare la posizione del nuovo primo ministro nel Partito Conservatore, nonché le sue chance elettorali. Normalmente una crisi della sterlina e dell’inflazione incide sulla domanda locale poiché il rialzo dei tassi fa scendere i prezzi del mercato immobiliare, e in generale i consumi. L’indice casalinghi e costruzione nel mercato azionario britannico ha perso oltre il 40% da inizio anno. I prezzi riflettono le cattive notizie, ma potrebbe andare peggio.

Le valute tendono a reagire in modo eccessivo. Probabilmente queste oscillazioni continueranno ancora prima che ci sia un’inversione di tendenza del dollaro e che la fiducia migliori nei confronti dell’euro e della sterlina. La banca centrale del Giappone recentemente è intervenuta nel mercato dei cambi per difendere il valore dello yen sull’onda della serie di aumenti dei tassi negli Stati Uniti e in Europa. Se non si vuol consentire l’ascesa dei tassi di interessi interni o dei rendimenti obbligazionari, lo yen resterà probabilmente debole.

Le implicazioni per il mercato di tali oscillazioni valutarie non sono chiare. In questo momento prevalgono l’avversione al rischio e i flussi difensivi. A un certo punto, però, entreranno in gioco le valutazioni relative. Le valutazioni azionarie sia nel Regno Unito che in Europa sono fortemente scontate rispetto al mercato statunitense. L’andamento delle valute le rende ancora più convenienti. Nel Regno Unito ci sono già state numerose fusioni e acquisizioni tra aziende britanniche con utili in dollari. Con l’aumento degli yield degli strumenti europei e il deprezzamento delle valute, i flussi dovrebbero tornare a essere positivi.

Affinché ciò accada avremo probabilmente bisogno di un segnale dalla politica. La Federal Reserve dovrebbe annunciare una pausa nel ciclo di rialzi di fronte ai segnali di flessione dell’inflazione. Ciò diminuirebbe l’interesse per il dollaro, soprattutto se consideriamo la strada che ha fatto nelle ultime settimane e le implicazioni per il posizionamento di mercato.

In questo momento un intervento internazionale coordinato che faccia scendere il dollaro sembra invece improbabile. Non si intravede all’orizzonte un nuovo accordo sui cambi. L’attenzione politica globale è concentrata sulla Russia, sui rapporti tra Cina e Stati Uniti e sui cambiamenti climatici. Le oscillazioni dei tassi di cambio non sono in cima all’ordine del giorno.

Asset allocation raccomandata

Fonte: AXA IM Macro Research – Dal 28 settembre 2022.

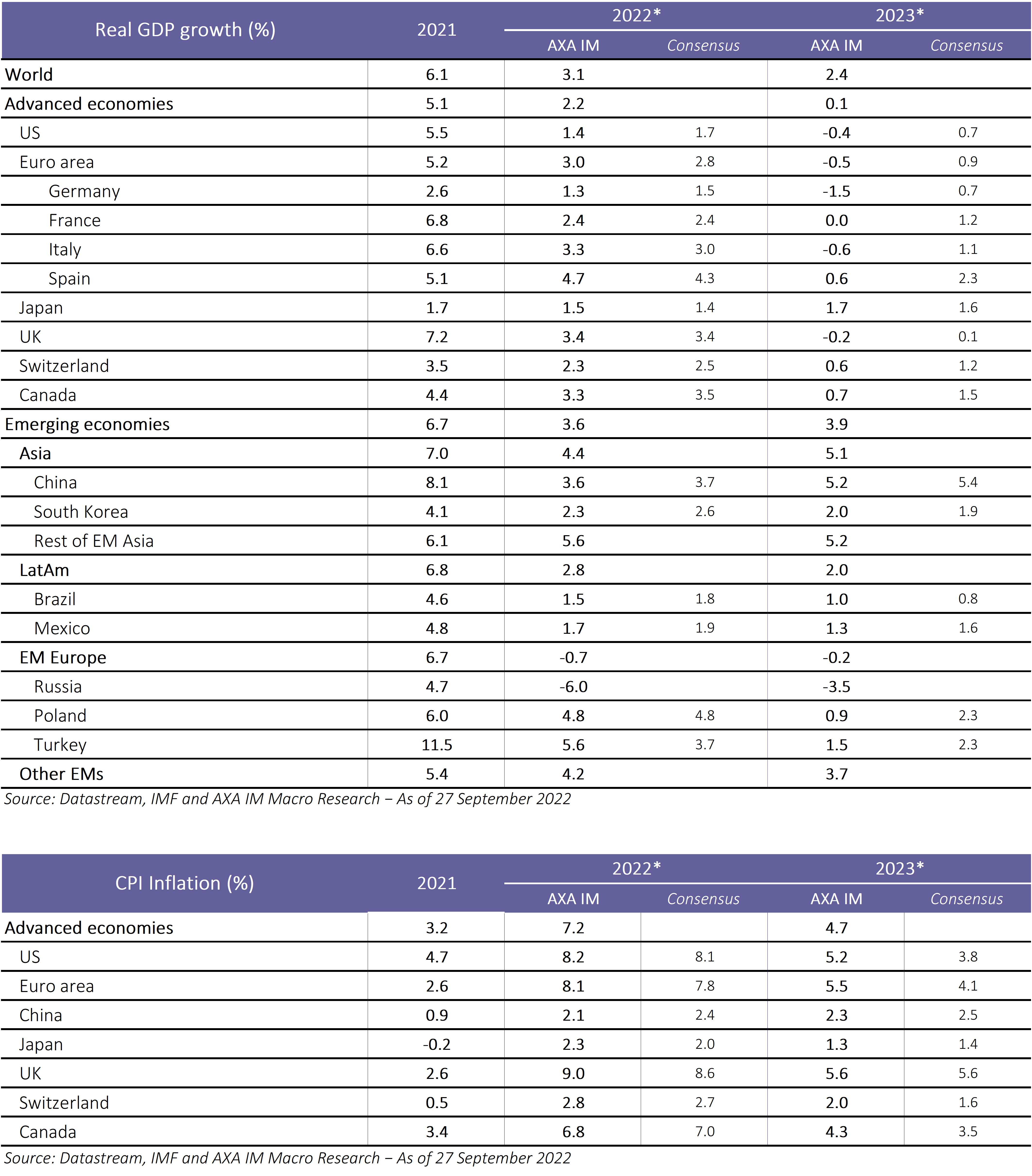

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

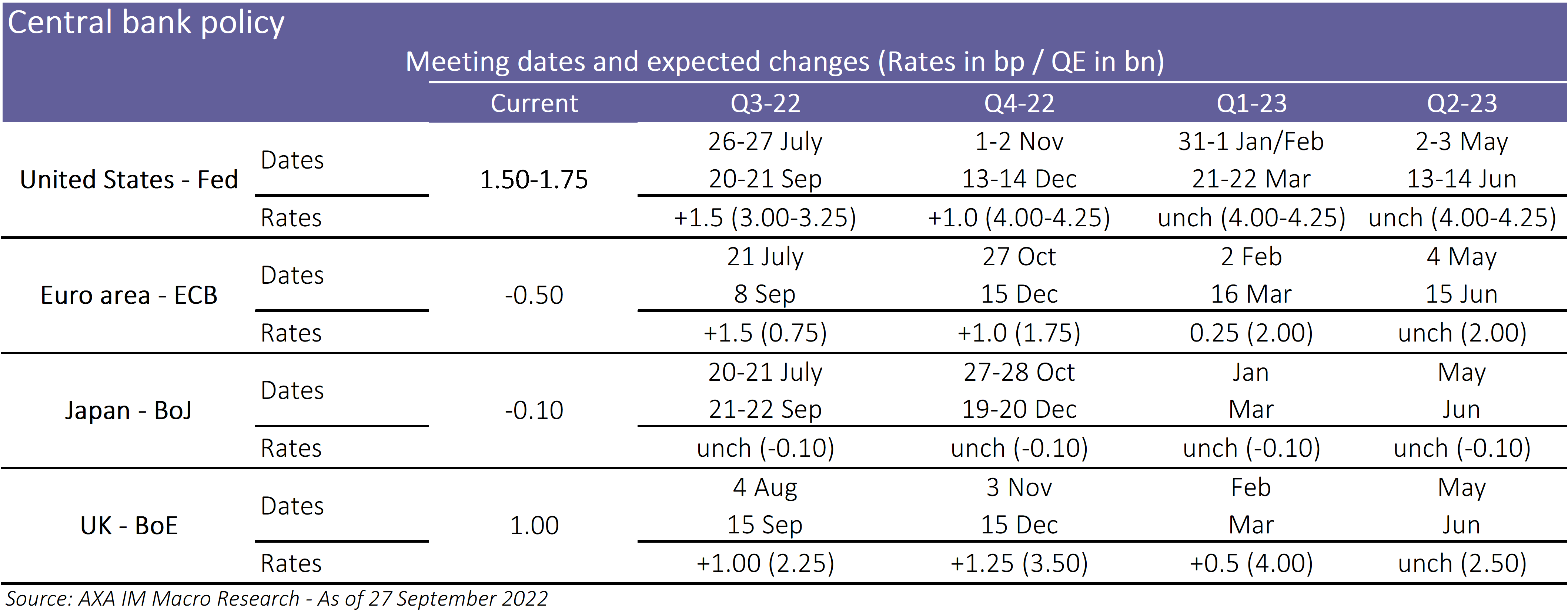

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.