I costi della stretta monetaria

- 29 Marzo 2023 (10 min di lettura)

Punti chiave

- I rischi per la stabilità finanziaria potranno essere contenuti in tempi brevi, tuttavia lo stress nel settore bancario porterà probabilmente a un’ulteriore contrazione delle condizioni di credito che graverà sull’economia reale.

- Le banche centrali interverranno con maggiore cautela, ma l’obiettivo è chiaro: non vogliono smettere di lottare contro l’inflazione che resta sostanzialmente fuori controllo.

- Per quanto concerne la fiducia degli investitori dobbiamo considerare i seguenti aspetti:

- La liquidità per il momento la fa da padrone

- Il credito promette rendimenti robusti

- Persiste il rischio di un calo degli utili

Le possibili ramificazioni macro della crisi bancaria

Le banche centrali e i governi sono intervenuti rapidamente nella crisi del settore bancario, scatenata da due banche regionali negli Stati Uniti e da Credit Suisse. È stata immessa liquidità sul mercato velocemente e a condizioni favorevoli. Le sorti di questi istituti sono state decise con rapidità, sia negli Stati Uniti che in Svizzera, in risposta alla corsa agli sportelli che oggi è più veloce grazie alla tecnologia e alla disponibilità delle informazioni in tempo reale. Sebbene i rischi per la stabilità finanziaria siano contenuti, probabilmente è un’illusione credere che l’economia reale sia immune agli inevitabili cambiamenti dell’attività di credito delle banche.

La Federal Reserve (Fed) il 15 marzo ha pubblicato la situazione patrimoniale delle banche statunitensi, grandi e piccole, con una prima quantificazione degli effetti della crisi. Come previsto, le grandi banche hanno registrato una raccolta di 67 miliardi di dollari, mentre le banche più piccole hanno perso 120 miliardi di dollari. Le banche, sia grandi che piccole, hanno cercato di essere prudenti attingendo alla Federal Reserve per incrementare il livello di liquidità. Il sistema bancario negli Stati Uniti è entrato in modalità di crisi. Le ripercussioni sulle condizioni di credito per il settore non finanziario appaiono dunque inevitabili.

Lo spostamento dei depositi dalle banche più piccole a quelle più grandi avrà anche conseguenze macroeconomiche. Le banche minori in genere presentano un rapporto tra raccolta e impieghi molto più alto rispetto agli istituti più grandi, oltre a ricoprire un ruolo molto importante nel settore immobiliare, già in difficoltà. Sebbene le piccole banche rappresentino solamente il 30% delle attività bancarie totali negli Stati Uniti, sono responsabili per il 70% dei prestiti immobiliari commerciali.

Probabilmente negli Stati Uniti ci saranno anche cambiamenti a livello normativo che incideranno sulla concessione di credito nel medio termine. Contrariamente agli anni dell’amministrazione Trump, ci aspettiamo un inasprimento della regolamentazione sulla scorta degli effetti delle perdite potenziali sugli indici di capitalizzazione. Riducendo i prestiti erogati a famiglie e imprese, le banche ridimensionano le attività ponderate per il rischio, incrementando gli indici di capitalizzazione senza dover raccogliere nuovi capitali in una fase in cui gli investitori probabilmente pretenderebbero un premio per il rischio molto alto.

L’aumento dei costi di finanziamento per le banche, e non solo negli Stati Uniti, nel caso in cui il premio per il rischio salisse, sarebbe un altro canale di trasmissione: c’è una stretta correlazione tra il deficit di rifinanziamento delle banche e le condizioni di credito alle imprese. La decisione delle autorità svizzere di penalizzare i detentori di obbligazioni AT1 (Additional Tier 1) di Credit Suisse, proteggendo invece gli azionisti, non ha aiutato, nonostante la Banca centrale europea (BCE) e la Bank of England si siano affrettate a confermare il consueto ordine gerarchico tra azionisti e obbligazionisti nella struttura del capitale.

Le banche devono affrontare anche un altro ostacolo: la concorrenza dei fondi del mercato monetario. Non c’è esatta corrispondenza tra la raccolta delle grandi banche statunitensi e i deflussi delle banche più piccole. Gli operatori non finanziari stanno dirottando una percentuale crescente della liquidità verso i fondi del mercato monetario. L’erosione dei depositi nel settore bancario non favorirà la ripresa dell’attività di credito.

Banche centrali ferme nelle loro posizioni

Prima che scoppiasse la crisi nel settore bancario eravamo già preoccupati per il rallentamento dell’impulso del credito, sia negli Stati Uniti che nell’Area Euro. Ci sembrava il primo segnale tangibile che la stretta monetaria stava iniziando a produrre i propri effetti sull’economia. La turbolenza nel settore bancario sta amplificando e accelerando tali effetti. Probabilmente si tratta di un passo inevitabile, per quanto doloroso, nella lotta contro l’inflazione. Le banche centrali, per il momento, restano dunque ferme nelle loro posizioni, convinte del “principio di separazione” e non hanno intenzione di modificare la direzione della politica monetaria. Sono disposte ad agire con maggiore cautela, ora che le condizioni del mercato stanno facendo parte del lavoro, tuttavia la direzione resta chiara.

Vero è che la BCE ha eliminato ogni traccia di forward guidance dalle dichiarazioni del Consiglio direttivo di marzo, dopo il rialzo di 50 p.b. Christine Lagarde comunque ha specificato chiaramente, nella sessione di domande e risposte, che i tassi salirebbero ancora (“sappiamo di avere ancora della strada da fare”) se lo scenario di base espresso per le prospettive macroeconomiche prima della crisi bancaria dovesse concretizzarsi nonostante la turbolenza in corso. L’inflazione è semplicemente ancora troppo alta. Alzando i tassi di 25 p.b., la Fed ha confermato la stretta monetaria, seppur in modo meno marcato, nelle dichiarazioni successive (“probabilmente bisognerà proseguire ulteriormente con la stretta”). L’istituto ha riconosciuto gli effetti della crisi bancaria sulla contrazione delle condizioni di credito, che graveranno sull’economia e in ultima analisi sull’inflazione, ma ha anche ribadito le priorità della banca centrale (“Il Comitato resta concentrato sui rischi inflazionistici”).

Investitori più prudenti

Le prospettive macroeconomiche sono sempre più incerte, e i mercati finanziari preferiscono conservare la liquidità. Finora, le banche centrali non si sono lasciate distrarre dalla lotta contro l’inflazione. I tassi di interesse a breve termine restano alti, i titoli “sicuri” a breve scadenza come i titoli del Tesoro attirano gli investitori che non vogliono tenere fermi i capitali in conti bancari con bassi tassi di interesse e che temono il rischio di duration, credito o azionario. I flussi sono evidenti negli Stati Uniti, i fondi del mercato monetario beneficiano dei prelievi dai conti bancari, in particolare delle banche regionali più piccole.

Esaminando i mercati finanziari non ci sorprende che la liquidità a breve termine sia così appetibile. Gli yield dei titoli del Tesoro denominati in dollari o in euro sono vicino ai tassi overnight che riflettono la politica monetaria attuale. Le curve dei rendimenti sono negative per tutte le principali valute, ciò significa che i titoli di Stato offrono yield sempre più bassi man mano che la scadenza si allunga. Chi ha investito in titoli del Tesoro ha ottenuto rendimenti negativi nel 2022. Nonostante i rendimenti finora quest’anno siano stati positivi, la volatilità è stata alta e la fiducia fragile. Se i timori per il sistema bancario e la stabilità finanziaria rientrassero e le banche centrali continuassero con la stretta, ci sarebbe il rischio che gli yield dei titoli di Stato risalgano provocando un’altra ondata di rendimenti negativi. Nel momento in cui scriviamo, il rendimento decennale dei titoli di Stato è ai minimi del range di oscillazione da ottobre.

Sono aumentati anche i rischi sul fronte delle obbligazioni societarie. Dato che lo scenario diventa più difficile per le banche, potremmo assistere a una contrazione delle condizioni di credito in generale. È evidente da un po’ negli Stati Uniti, come si evince dal sondaggio mensile sulle condizioni di credito della Federal Reserve. Per le banche regionali più piccole, il costo di finanziamento probabilmente salirà poiché aumentano i tassi per mantenere i depositi. Gli interessi attivi netti potrebbero dunque risentirne. La contrazione delle condizioni di credito inciderà sulla disponibilità e sul costo dei fondi concessi alle imprese. Le piccole e medie imprese ne risentiranno verosimilmente di più. Anche i settori come quello immobiliare commerciale, dove la crescita dei prestiti è stata robusta negli ultimi due anni, potrebbero risentire della stretta creditizia in una fase in cui l’aumento dei tassi di interesse potrebbe gravare sulle valutazioni degli asset.

I rischi per la crescita si sono aggravati sull’onda della crisi bancaria su entrambe le sponde dell’Atlantico. Considerata la tenuta dei dati economici negli Stati Uniti, gli effetti potrebbero essere amplificati. Il rallentamento della crescita probabilmente causerà la revisione al ribasso degli utili delle aziende americane nei prossimi due trimestri. Le stime di utile nel settore tecnologico sono già diminuite, e probabilmente lo saranno anche per il settore bancario e dell’energia. A nostro giudizio, il mercato azionario americano diventa dunque vulnerabile sulla scorta del calo di fiducia sul fronte degli utili dato che, nel complesso, gli utili per azione restano ben oltre il livello della crescita a lungo termine.

La liquidità non regnerà sempre sovrana

I titoli di Stato, il credito (compreso il reddito fisso high yield) e le azioni generano rendimenti più volatili della liquidità. Gli investitori devono giostrarsi tra le prospettive inflazionistiche a breve termine, la politica monetaria e le prospettive di crescita. La volatilità resterà prevedibilmente elevata. Tuttavia, la propensione per la liquidità potrebbe non durare a lungo. Primo, le banche centrali potrebbero decidere di non alzare ancora i tassi, a certe condizioni. Più probabilmente, nel medio termine inizieranno a tagliare i tassi, riducendo i tassi di interesse a pronti. Potrebbe essere prematuro per i mercati scontare un taglio dei tassi da parte della Fed entro la metà dell’anno, tuttavia, se la recessione si concretizzasse negli Stati Uniti nel secondo semestre del 2023, allora avrebbe senso che i tassi di interesse scendessero il prossimo anno, soprattutto se l’inflazione iniziasse a diminuire in misura più marcata. Il rendimento della liquidità oggi forse è interessante, ma una strategia di reinvestimento a 1 o 3 mesi potrebbe registrare un rapido cambio di rotta dei rendimenti in un orizzonte di uno o due anni.

Chi ha investito negli strumenti più esposti al rischio si trova di fronte a fattori di rendimento macro negativi, con valutazioni che lasciano presagire rendimenti positivi nel medio termine. È particolarmente evidente nei mercati del reddito fisso dove gli spread di credito si sono ampliati ancora di recente, determinando yield complessivamente più alti rispetto ai tassi risk free a breve termine. Lo spread tra il rendimento delle obbligazioni societarie e dei titoli di Stato si sta avvicinando a livelli tipici di un picco ciclico. È il caso dei mercati in dollari e euro, dell’high yield e delle obbligazioni investment grade con una migliore qualità di credito.

Naturalmente il credito è fonte di preoccupazione. Il debito delle banche è sotto pressione e le sofferenze verosimilmente aumenteranno. Tuttavia, i mutuatari in genere hanno fondamentali relativamente robusti, almeno rispetto ai cicli di credito precedenti. Se consideriamo l’intero ciclo, gli yield odierni delle obbligazioni societarie genereranno rendimenti superiori alla liquidità, beneficiando sia del premio per il rischio di credito che del pull-to-par per il reddito fisso, che continua a scambiare a prezzi che dipendono dalla performance del mercato dello scorso anno.

Anticipare l’andamento del mercato è difficile. Le prospettive fondamentali sono particolarmente oscure mentre l’economia globale passa dallo shock inflazionistico a un possibile shock per la stabilità finanziaria o la crescita. Ed è qui che l’orizzonte temporale acquista un ruolo importante nelle decisioni di investimento. La storia ci insegna che i livelli a cui si entra oggi nei mercati del credito corporate remunereranno gli investitori per aver assunto il rischio di credito nel medio termine. Possiamo dire lo stesso per le azioni. Al di fuori degli Stati Uniti, i mercati azionari scambiano a multipli di utile a 12 mesi che sono inferiori alle medie a 10 anni. Il rallentamento della crescita potrebbe ripercuotersi sulle aspettative di utile su scala globale, ma in Asia e in Europa, gli effetti non sembrano così evidenti come negli Stati Uniti. Secondo le stime di consensus per l’S&P500, i 218 dollari per azione previsti per quest’anno sono ancora vicino ai picchi di utile registrati nel periodo di 12 mesi a settembre 2022.

In prospettiva futura, lo scenario potrebbe migliorare per le azioni. La crescita del Pil globale dovrebbe rafforzarsi nel 2024 e 2025 favorendo la ripresa degli utili in settori come quello tecnologico e industriale. Gli investimenti promossi dalla politica industriale dell’amministrazione degli Stati Uniti stimoleranno l’introduzione di politiche per attirare gli investimenti in altri Paesi. La recente performance dei titoli growth di qualità riflette in parte tali aspettative. Inoltre, il valore relativo delle azioni rispetto alle obbligazioni dovrebbe migliorare quando il ciclo dei tassi cambierà direzione. Ma c’è ancora un po’ di strada da fare. Lo spread implicito tra il rendimento degli utili e il tasso risk free decennale negli Stati Uniti è del 2,3% soltanto. È una magra ricompensa per il rischio azionario e sembra basso rispetto al 6% circa dell’Euro Stoxx, e oltre il 7,5% del Giappone.

Le misure prese per rassicurare gli investitori sulla stabilità delle banche negli Stati Uniti e in Europa dovrebbero incrementare la fiducia. Se le banche centrali accennassero al fatto che i rialzi sono finiti, o vicino alla conclusione, farebbe certamente bene alla fiducia. I mercati del reddito fisso sarebbero i primi beneficiari di un calo dei tassi globali. Per le azioni, dipende dagli effetti sulla crescita che in questo momento sta subendo un duro colpo.

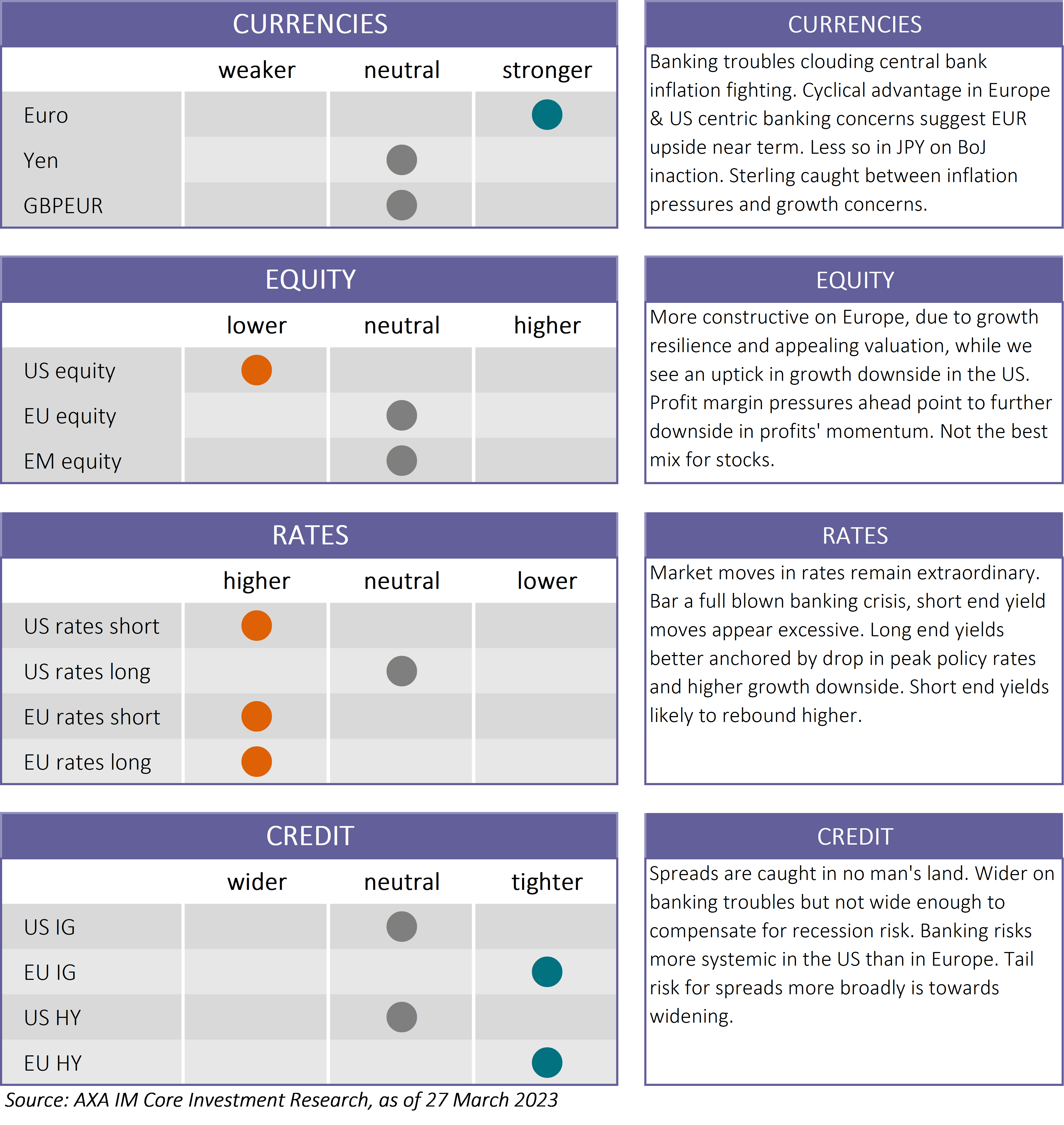

Chiamate ai mercati chiave

Le nostre views direzionali sugli asset dei mercati chiave (orizzonte di 3 mesi)

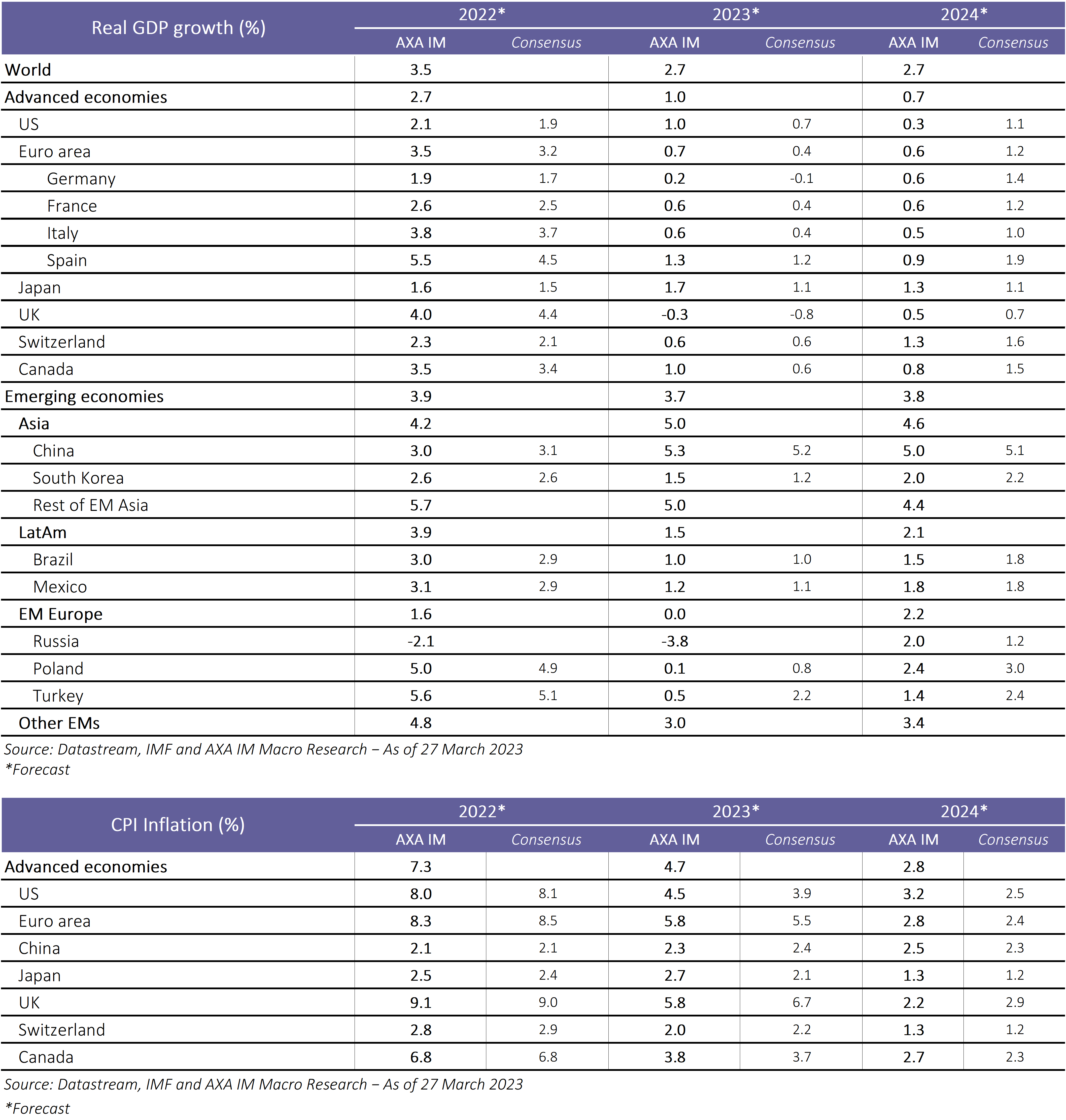

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

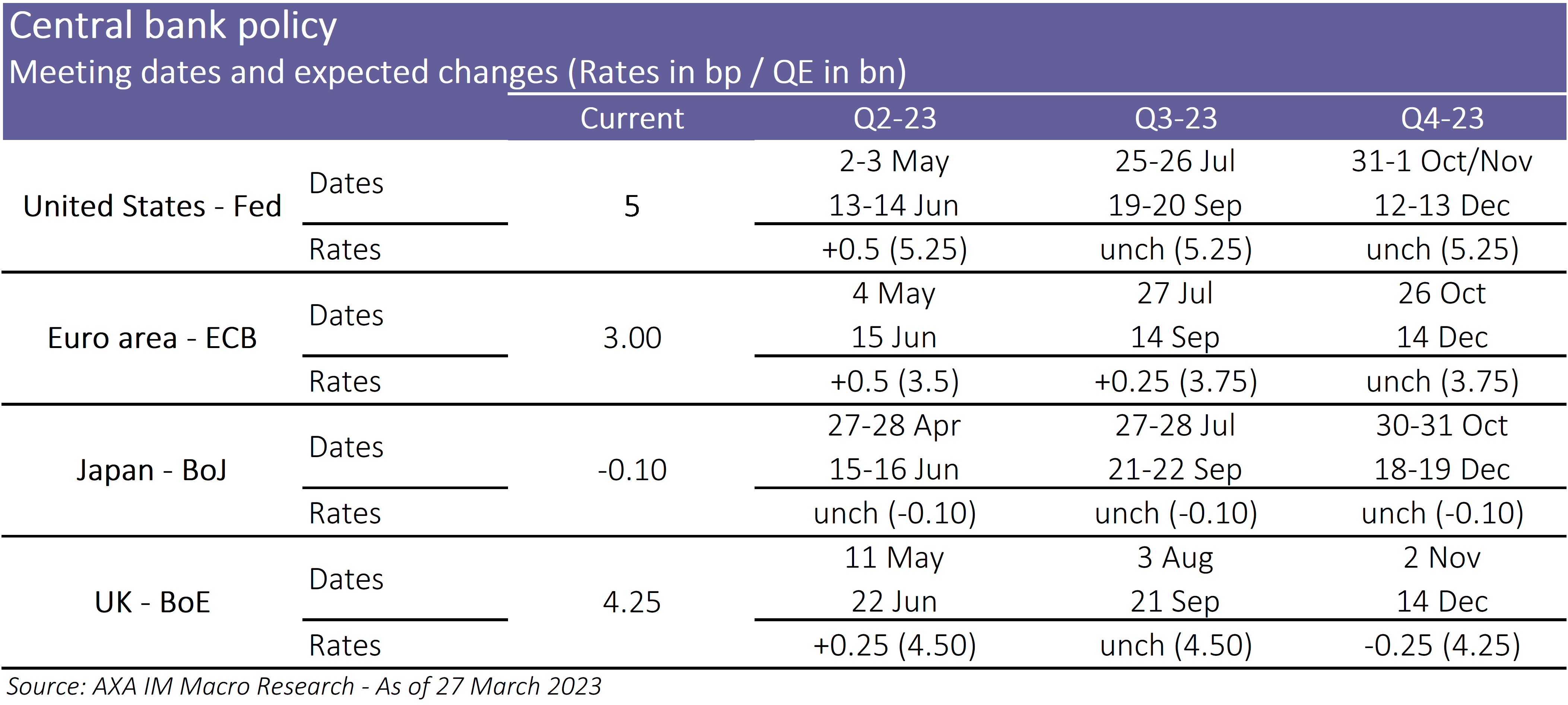

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Related content

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.