Obbligazioni: difficile trovare un porto sicuro, ma ci sono prospettive di recupero

- 16 Giugno 2022 (5 min di lettura)

Difficile trovare un porto sicuro: i rendimenti del mercato obbligazionario nel 2022 sono stati i peggiori in assoluto. Cerchiamo di capire cosa ha innescato il sell-off, come ci siamo posizionati e quali possono essere le prospettive di recupero per il mercato obbligazionario.

Quest'anno gli investitori hanno avuto a che fare con una serie di difficoltà, non ultime le prolungate spinte inflazionistiche, la stretta monetaria, i problemi delle supply chain, i rincari dell'energia e l'invasione russa dell'Ucraina. La combinazione di tutti questi fattori ha determinato un contesto negativo in tutti i segmenti del mercato del reddito fisso, dove l'aumento dei tassi offerti dai titoli governativi e l'aumento degli spread creditizi hanno scatenato un'ondata di forti vendite.

Posizionamento e performance del portafoglio

In questo scenario, AXA WF Global Strategic Bonds ha generato un rendimento negativo del -8,94%1 .Tre sono i principali fattori che hanno pesato sulla performance:

- Il primo contributo negativo alla performance è arrivato dalla componente complessiva dei tassi, con un brusco rialzo dei tassi di rendimento in linea con l'aumento delle aspettative sui tassi d'interesse. Siamo stati piuttosto attivi in termini di esposizione complessiva alla duration anziché mantenerla strutturalmente breve ma, col senno di poi, avremmo fatto meglio a mantenere una bassa esposizione complessiva alla duration per tutto l'anno. L'evidente contributo negativo dei tassi d'interesse è stato controbilanciato dall'effetto positivo del posizionamento sulla curva, con particolare riguardo alla nostra preferenza per i flattening trade e alla maggiore concentrazione in Treasury a lunga scadenza rispetto ai titoli con scadenze più brevi.

- Siamo poi stati penalizzati dall’esposizione al debito dei mercati emergenti, che ha subito il rafforzamento del dollaro, oltre che dagli shock idiosincratici che hanno colpito il settore immobiliare cinese, dai lunghi periodi di lockdown per il Covid, e, più di recente, dal conflitto russo-ucraino – tutti fattori che hanno affossato la fiducia degli investitori.

- Nel 2022 l'aspettativa di politiche monetarie più restrittive e di una crescita meno sostenuta ha fatto registrare un ampliamento degli spread. Ciò ha influito negativamente sulle nostre posizioni di rischio in titoli di qualità più bassa nel segmento US high yield, dove abbiamo puntato su alcune emissioni con rating CCC (per lo più a breve scadenza) di emittenti corporate dotati di modelli di business stabili e di flussi finanziari prevedibili. In ogni caso, i fondamentali restano solidi e nessun titolo in portafoglio è stato oggetto di bruschi declassamenti. Abbiamo solamente registrato un modesto rialzo delle aspettative di default sul mercato in generale.

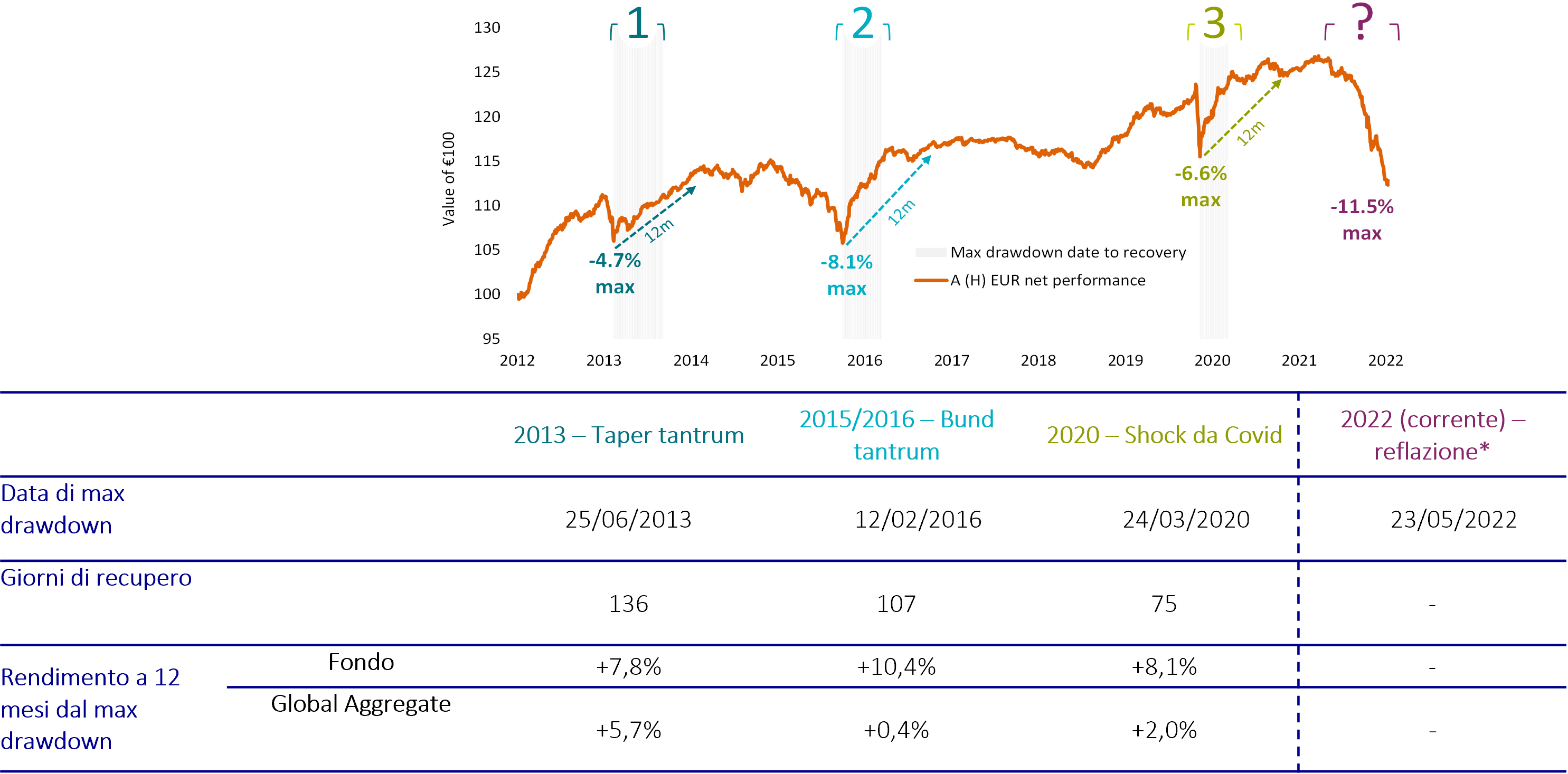

Perdite e recuperi passati ci aiutano a guardare al futuro con un po' più d’ottimismo

Non è certo la prima volta che assistiamo a una rottura della correlazione tra rischio di tasso d'interesse e rischio di credito. Per molti versi, il sell-off generalizzato di mercato registrato nel 2022 è simile a quanto visto nelle fasi di turbolenza del 2013 e del 2015 – entrambe innescate da un aumento dei rendimenti dei titoli governativi determinato dal miglioramento delle prospettive di crescita e dall'aspettativa di un inasprimento monetario espressa dal mercato.

Gestendo una strategia long-only strutturalmente diversificata in termini di rischio di spread e di tasso d’interesse, è inevitabile che saremo massimamente penalizzati nei periodi in cui le correlazioni tra queste due tipologie di rischio tendono ad allentarsi. A chi mette in forse la correlazione storica, rispondiamo che questa diversificazione, seppure non perfetta, è pur sempre meglio di molte alternative che vengono proposte.

Un altro tema che accomuna i periodi di lockdown passati è la solidità della successiva fase di recupero. La figura sotto approfondisce questi lockdown storici, evidenziando in tutti i casi il drawdown massimo e i giorni occorsi per recuperare, oltre ai rendimenti nei 12 mesi successivi alla data del drawdown massimo:

Drawdown storici e rendimenti registrati nei 12 mesi successivi

Fonte: AXA IM. I dati sulla performance sono relativi ad AXA WF Global Strategic Bonds, classe di azioni A (H) EUR, al netto delle spese ricorrenti, comparato all'ICE BofA Global Broad Market Index (GBMI) – EUR hedged. Rammentiamo che il fondo non fa ufficialmente riferimento a un indice e che le comparazioni sono fatte a solo titolo di riferimento. *Il drawdown prosegue ancora al 31 maggio 2022. Le performance passate non sono indicative di quelle future.

Quello che scende è destinato a risalire

La buona notizia per gli investitori obbligazionari è che le prospettive a medio termine in questo momento appaiono molto più positive. Dopo diversi anni di tassi bassi se non negativi, oggi il comparto offre un tasso di rendimento piuttosto interessante. Con l’aumento dei tassi di rendimento, i prezzi delle obbligazioni hanno segnato un drastico ribasso. In periodi di deprezzamento come quello di cui siamo stati testimoni nel 2022, si apre un notevole potenziale di rialzo dei prezzi, purché si riescano a evitare casi di default dei titoli detenuti in portafoglio.

Sviluppando ulteriormente questo tema, possiamo suggerire tre ragioni per guardare con ottimismo al reddito fisso:

1. Valutazioni

In questo momento il mercato prezza consistenti rialzi dei tassi d'interesse e si è ridefinito a fronte dell'attuale contesto di inflazione in sensibile aumento. Con l'aumento dei tassi offerti dai titoli governativi sono aumentati anche gli spread creditizi, evidenziando un miglioramento delle valutazioni nelle parti più basse della curva del credito.

2. Outlook economico

Di recente si sono manifestati un paio di segnali significativi che fanno presagire una possibile recessione. Il primo segnale è legato alla recente impennata del prezzo del petrolio. Storicamente, non tutti i rialzi dei prezzi petroliferi sono sfociati in una recessione, anche se, tendenzialmente, le recessioni sono state precedute da un forte rincaro del petrolio. In secondo luogo, la forma della curva dei redimenti, che recentemente negli USA ha evidenziato un’inversione (con il tasso del Treasury a 2 anni che ha superato quello del decennale), storicamente è sempre stata un segnale anticipatore di recessione. Nonostante questi segnali, non ci azzardiamo a prevedere una imminente recessione globale. Siamo comunque convinti che un indebolimento della crescita a livello globale potrebbe portare a un ridimensionamento delle aspettative sui tassi d’interesse e, potenzialmente, a un ambiente favorevole alle performance obbligazionarie.

3. Ritorno degli acquirenti

A fronte del recente aumento dei tassi di rendimento potremmo anche assistere al ritorno di nuovi acquirenti verso il reddito fisso e al superamento delle posizioni sottopesate. Probabilmente non siamo ancora arrivati a questo punto, e dobbiamo aspettare che l’inflazione arrivi al picco, o che il ciclo di rialzi dei tassi da parte della Fed vada un po’ oltre, ma crediamo che il reddito fisso possa tornare già ora ad attirare capitali.

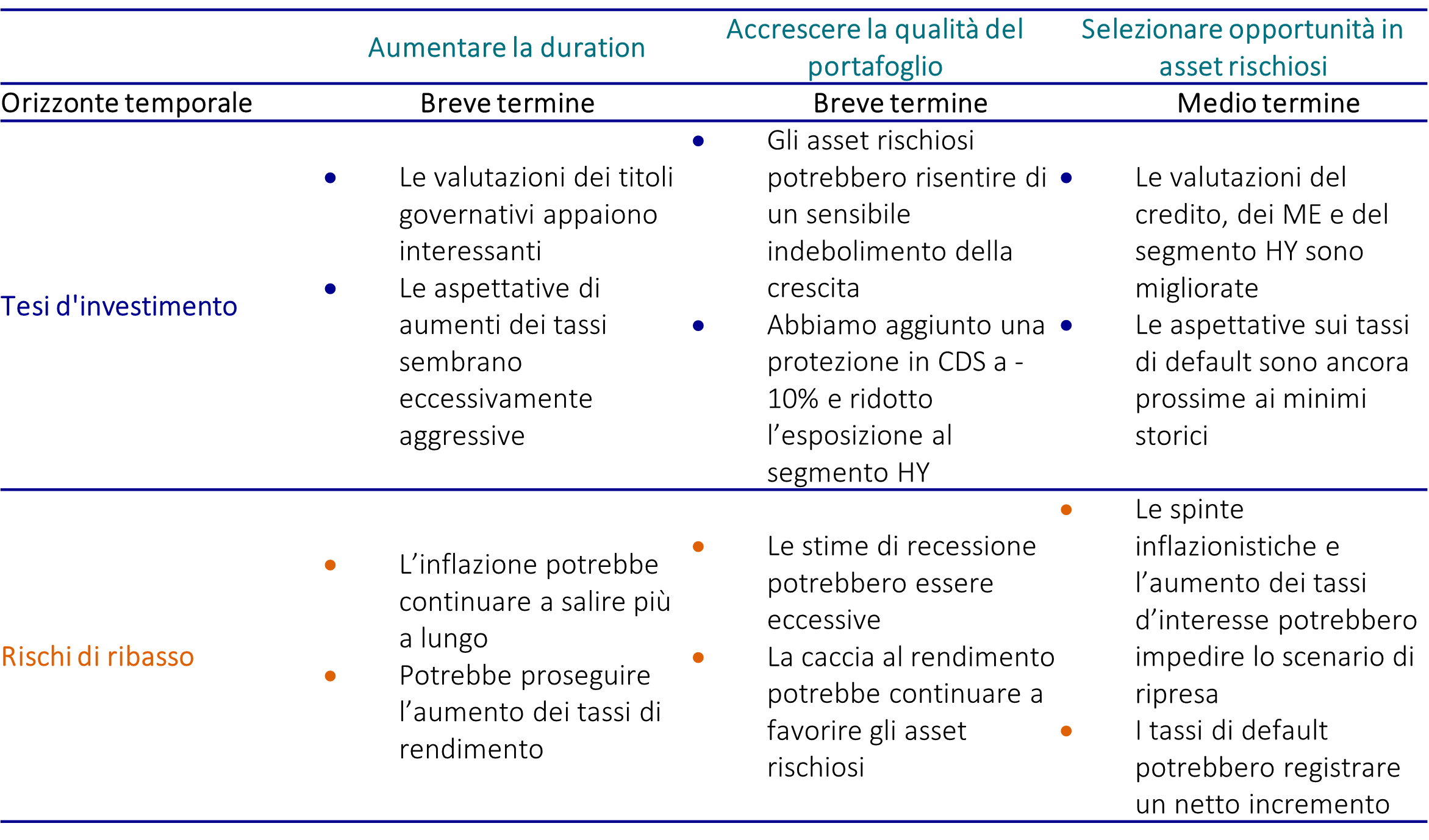

Idee d’investimento correnti

Stiamo iniziando a posizionare il portafoglio in vista di un possibile rimbalzo nello scenario di ripresa appena delineato. Riportiamo qui di seguito tre idee d’investimento, con i relativi rischi di ribasso:

Fonte: AXA IM

Prevedendo che il 2022 sarà ancora un anno volatile a causa del conflitto russo-ucraino, e che l’attesa svolta delle politiche monetarie e la riduzione dei programmi di acquisti di asset da parte delle banche centrali si concretizzino, intendiamo mantenere un approccio flessibile con coperture tattiche in portafoglio (p.es. in futures per una gestione dinamica della duration, in CDS per modulare il rischio di credito). Tuttavia, dopo un periodo così difficile, ci sembra che molto sia già stato prezzato dai mercati obbligazionari, la cui capacità di sorprendere al rialzo non dovrebbe essere sottostimata.

- Rm9udGU6IEFYQSBJTSBhbCAzMSBtYWdnaW8gMjAyMi4gRGF0aSBkaSBwZXJmb3JtYW5jZSByaWZlcml0aSBhZCBBWEEgV0YgR2xvYmFsIFN0cmF0ZWdpYyBCb25kcywgY2xhc3NlIGRpIGF6aW9uaSBBIChIKSBFVVIsIGFsIG5ldHRvIGRlbGxlIGNvbW1pc3Npb25pLiBMYSBwZXJmb3JtYW5jZSBwYXNzYXRhIG5vbiDDqCBpbmRpY2F0aXZhIGRlaSByaXN1bHRhdGkgZnV0dXJpLg==

Visita il nostro Fund Center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.