Outlook multi-asset: nuovi rischi, ma il mercato ha ancora qualcosa da offrire

- 26 Novembre 2021 (3 min di lettura)

Il livello di rischio per gli investimenti azionari è aumentato rispetto alla prima parte dell’anno. Potremmo avere una volatilità più elevata, e questo renderebbe assolutamente necessario diversificare. Tuttavia, a nostro parere il mercato ha ancora qualcosa da offrire.

Tempo di lettura: 6 minuti

Per gli investitori azionari, il 2021 è stato decisamente un anno propizio, con un rialzo delle quotazioni globali da inizio anno del 25%. Nonostante le oscillazioni di settembre, siamo convinti che il mercato abbia ancora qualcosa da offrire, seppure con un livello di rischio complessivamente superiore a quello della prima parte dell'anno.1

In prospettiva la crescita dovrebbe attestarsi sopra al trend sia nel 2021 che nel 2022, favorendo gli utili societari, mentre le campagne vaccinali continueranno probabilmente ad alimentare la fiducia dei mercati.

È tuttavia evidente che, nell'universo post-pandemico, gli investitori dovranno ancora fare i conti con qualche difficoltà: se il 2020 è stato l'anno del Covid, il 2021/2022 è il periodo della transizione.

Oltre alla continua comparsa di nuovi focolai di Covid-19, la persistente situazione di carenza di offerta ha portato a livelli anomali d'inflazione – mettendo improvvisamente in dubbio la possibile direzione e velocità degli interventi di politica monetaria.

A settembre, il Governatore della Federal Reserve Jerome Powell ha messo in guardia dalle strozzature dell'offerta e dalle difficoltà di assunzione delle imprese, che potrebbero rivelarsi “più durature del previsto”, rassicurando sul fatto che la Fed “interverrà sicuramente” se i rincari non dovessero recedere.

Previsioni sulla crescita

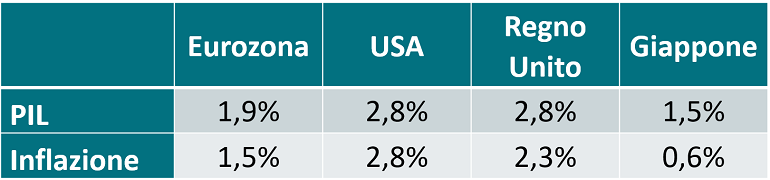

Recentemente il Fondo Monetario Internazionale ha ridotto le previsioni di crescita globale per il 2021 al 5,9%, con un taglio di 0,1 punti percentuali rispetto all'outlook di luglio, ma non ha modificato la previsione di crescita del 4,9% per il 2022.

L'FMI ha dichiarato che la revisione al ribasso per quest'anno “rispecchia il downgrade delle economie avanzate – in parte riconducibile ai problemi sul lato dell'offerta – e dei paesi in via di sviluppo a basso reddito”, ed è in gran parte ascrivibile alla diffusione della variante Delta di Covid-19.

Il potenziale di una discreta espansione economica resta essenzialmente intatto, ma i problemi attuali del mercato hanno portato a un peggioramento del nostro outlook generale – con un taglio del PIL mondiale previsto per il 2021 dal 6,2% al 5,6%, che scende al 4,3% per il 2022.

A fronte di persistenti carenze di offerta, abbiamo ridimensionato anche la previsione di crescita degli USA dal 6,2% al 5,7% per quest'anno, e al 3,9% per il 2022.

Nell'area dell'euro, con quasi i tre quarti della popolazione vaccinati, l'attività economica ha beneficiato di un clima positivo di fiducia sia nel secondo che nel terzo trimestre (T3). Di conseguenza, in questo momento ci aspettiamo che quest'area possa raggiungere una crescita del 4,7% nel 2021 e del 3,9% l'anno successivo.

I mercati più penalizzati sono però quelli emergenti, dove la variante Delta ha causato grandi difficoltà e dove prevediamo una crescita aggregata del PIL del 5,9% nel 2021 e del 4,6% nel 2022.

L’aumento dei casi di coronavirus, le restrizioni alla mobilità, la carenza di elettricità e le inondazioni negli ultimi mesi hanno pesato sull'economia cinese, e gli investitori sono stati a loro volta spaventati dalla recente crisi del comparto immobiliare del paese.

Ciò nonostante, nel terzo trimestre (T3) la crescita economica della Cina ha superato quella di altri mercati, ma la ripresa ha perso slancio - la crescita del PIL anno su anno è stata del 4,9%, rispetto al 7,9% registrato nel T2, al di sotto delle stime di consenso, che lo davano al 5,2%. In prospettiva ci aspettiamo che la crescita annua della seconda più grande economia mondiale nel 2021 sarà del 7,9%, ma scenderà al 5,5% nel 2022, con rischi di ribasso.

Inflazione

Negli Stati Uniti il tasso annuo d’inflazione è salito a +6,2% a ottobre, toccando il picco degli ultimi trent’anni. Ci aspettiamo che questa situazione di inflazione persistentemente alta negli USA si mantenga sopra la soglia del 4%, per retrocedere solo verso la fine del primo trimestre del 2022.

Nell'area dell'euro l'inflazione dovrebbe confermarsi intorno al 3% fino a tutto il secondo trimestre del 2022, per iniziare successivamente ad allentarsi con la normalizzazione della domanda e il superamento dei problemi della catena logistica.

Comunque, anche nel momento in cui gli aumenti dei prezzi inizieranno ad attenuarsi, potrebbero restare relativamente alti rispetto ai livelli prevalsi tra il 2014 e il 2020. Tra i diversi fattori che contribuiranno a tenere alto il livello d'inflazione vi è un sensibile aumento del costo della vita, inclusi i canoni di locazione.

Inoltre, la crescita dei salari sta accelerando per via della carenza di manodopera, mentre il superamento di alcuni colli di bottiglia, per esempio quello che ha colpito il settore dei semiconduttori, potrebbe richiedere più tempo. Il focus sulla transizione verso un mondo a basse emissioni potrebbe far lievitare i prezzi di alcune materie prime, un trend al quale abbiamo già assistito nel mercato delle commodity, mentre la rotazione del modello di crescita cinese - dalle esportazioni ai consumi - potrebbe avere un impatto sui prezzi. Cercheremo ora di puntualizzare le nostre view a medio termine per le principali asset class.

In prospettiva: previsioni annue medie a cinque anni2

Mercato obbligazionario

Se il mercato azionario da inizio 2021 a oggi ha attraversato una fase di deciso rialzo, il contesto è stato meno favorevole per gli investimenti nel reddito fisso, dove i rendimenti dei titoli di Stato sono rimasti sostanzialmente piatti, registrando un misero -1% da inizio anno. È andata invece molto meglio agli investitori esposti al segmento high-yield, che hanno incamerato il 7%.3

Stando così le cose, a nostro avviso tutti i fattori più importanti – incluse le aspettative sull'inflazione – fanno pensare a ulteriori pressioni al rialzo sui rendimenti. Inoltre, le aspettative a breve termine sui tassi potrebbero registrare un ulteriore repricing al rialzo. Attualmente il mercato sconta sei aumenti di 25 punti base (bps) da parte della Fed entro fine 2025, una stima che noi riteniamo troppo bassa a fronte di come vediamo evolversi crescita e inflazione. Inoltre, è probabile che diversi importanti investimenti infrastrutturali riescano a sollevare la produttività complessiva e la potenziale crescita dell'economia USA, consentendo così tassi a breve termine strutturalmente più alti.

Anche la fine del programma di acquisti di asset della Fed contribuirà a spostare le dinamiche di domanda e offerta di titoli governativi. La crescente incertezza riguardo all'inflazione potrebbe anche determinare un aumento del premio per il rischio. Pertanto, su un orizzonte di tre anni, i tassi di rendimento potrebbero crescere ulteriormente rispetto ai livelli attuali, raggiungendo il 2,5% per i Treasury a 10 anni e lo 0,7% per il Bund a 10 anni – dopo i leggeri aumenti seguiti ai ribassi di inizio estate.

Per quanto riguarda le obbligazioni corporate, prevediamo che gli spread - vale a dire i differenziali di rendimento tra obbligazioni - si mantengano sugli fattuali bassissimi livelli anche nel 2022. Nel segmento investment grade le valutazioni non sono più convenienti a causa degli spread ridotti. L'esiguo calendario di emissioni sul mercato primario durante l'estate, la presenza di tassi di default molto contenuti, la solida crescita degli utili e il livello elevato di liquidità nei bilanci societari sostengono gli attuali livelli di mercato.

Manteniamo un target medio di 120bps per gli spread del segmento europeo investment grade (IG) e di 150bps per gli spread dell'omologo segmento USA, senza allontanarci molto dai livelli correnti e mantenendoci bassi rispetto agli standard storici. Nel segmento HY la volatilità ha rialzato la testa a fronte di un abbassamento della qualità creditizia dovuto all'ingresso sul mercato di nuovi nomi a livelli scontati, mentre il mercato asiatico è stato penalizzato dal trambusto legato al pesante indebitamento del colosso immobiliare Evergrande, che finora non ha tuttavia dato segni di contagio.

Rendimenti obbligazionari target previsti a tre anni4

Mercato azionario: preferiamo i settori a bassa duration

Sebbene in questo momento siamo più positivi sul mercato azionario che sul reddito fisso, occorre mettere in guardia gli investitori dalla possibilità che la ripresa post-pandemica e l'inasprimento delle politiche monetarie delle banche centrali portino con sé una sgradita ripresa della volatilità. A settembre abbiamo già assistito a un rialzo di volatilità sia sul mercato azionario che su quello obbligazionario. Da inizio maggio, il livello medio dell'indice di volatilità VIX è stato di 18,4, sotto la media annua 21,5, ma la volatilità implicita ha superato più volte la soglia di 20 – in questo momento il range dell'indice è di circa 16 - 24. L'attività economica sembra avere raggiunto il picco ed è alle prese con prolungate interruzioni della supply chain, che contribuiscono alle dinamiche inflattive.

Inoltre, su base assoluta le valutazioni sono elevate, nonostante l'abbassamento dei multipli a fronte di un sensibile aumento degli utili. Per il momento il contesto ci sembra ancora propizio all'azionario. Preferiamo i settori a ‘bassa duration’, ossia quelli meno sensibili ai rendimenti obbligazionari, come le banche, che dovrebbero essere favorite dall'aumento dei rendimenti. Apprezziamo anche le società dei settori che stanno riaprendo – viaggi, commercio al dettaglio, bevande e anche compagnie aeree, nonostante la permanenza di qualche restrizione ai viaggi. In ottica a medio termine, a fronte del rialzo dei tassi di riferimento, negli Stati Uniti in cinque anni i multipli delle valutazioni potrebbero contrarsi del 10%, con un'erosione annua dei rendimenti azionari intorno al 2%. Data la nostra attesa di una crescita annua dell'utile per azione del 5,5% e di un rendimento da dividendi del 2%, ci aspettiamo che il mercato azionario USA nei prossimi 3-5 anni possa archiviare un total return annuo intorno al 5,5%.

Previsione di total return annualizzato su 3-5 anni5

Valute

È ufficialmente iniziata la normalizzazione delle politiche monetarie. Lo scorso settembre la Nuova Zelanda ha aumentato i tassi d'interesse per la prima volta da sette anni, con l'intento di contenere le spinte inflazionistiche e il forte rialzo dei prezzi degli immobili. Anche la Polonia è recentemente intervenuta con un inatteso rialzo del tasso d'interesse di riferimento, dopo che l'inflazione aveva toccato i massimi degli ultimi 20 anni. Norvegia, Corea del Sud e Repubblica Ceca negli ultimi mesi hanno aumentato il costo del credito, come primo segno di normalizzazione rispetto alle misure di emergenza introdotte durante la pandemia. Si prevede un aumento dei tassi entro fine 2021 anche da parte della Bank of England.

Il rimbalzo evidenziatosi a livello di crescita, di prezzi e di mercato del lavoro giustificherà la normalizzazione delle politiche monetarie nei paesi in cui l'inflazione ha già raggiunto il target, e c'è il rischio di un surriscaldamento – ed è proprio questo il sentiment che sta determinando l'andamento dei mercati valutari. La Fed rientra a pieno titolo in questa categoria, e il principale elemento di sostegno del dollaro USA non sono più le aspettative di rallentamento degli acquisti di asset, ma il motore più diretto e potente costituito dall'aumento del differenziale di tasso d'interesse. La fase di rafforzamento del biglietto verde potrebbe essere prolungata da un ulteriore aumento dei rendimenti dei Treasury, dalla riduzione dell'eccesso di liquidità connessa al probabile aumento del tetto del debito a dicembre, mentre l'approvazione del pacchetto fiscale di rilancio proposto da Joe Biden ("Build Back Better") dovrebbe dare ulteriore impulso alla crescita.

Focus su normalizzazione della politica monetaria e inflazione

A causa dei rendimenti ancora molto bassi, la capacità di diversificazione e protezione dei portafogli delle obbligazioni risulta naturalmente ridotta, e questo le rende meno appetibili nella prospettiva del rischio. L'esposizione al dollaro USA, spesso considerato un investimento rifugio nelle fasi di incertezza, potrebbe essere di aiuto per gli investitori non statunitensi in termini di protezione del portafoglio in periodi "risk-off".

Complessivamente siamo fiduciosi nel fatto che la ripresa economica proseguirà anche nel 2022, ma siamo molto preoccupati per i problemi dell'offerta che stanno affliggendo i mercati, e che nel breve periodo continueranno sicuramente a ripercuotersi sui dati economici e sulle performance di questa asset class. La normalizzazione della politica monetaria e la ripresa dell'inflazione saranno i principali fattori di traino dei mercati nei prossimi anni. In tale contesto, ci aspettiamo che il mercato azionario continui a sovraperformare l'obbligazionario. Tuttavia, potremmo avere una volatilità strutturalmente più elevata, e questo renderebbe assolutamente necessario diversificare.

La nostra soluzione per investire mirando a performance robuste nel tempo

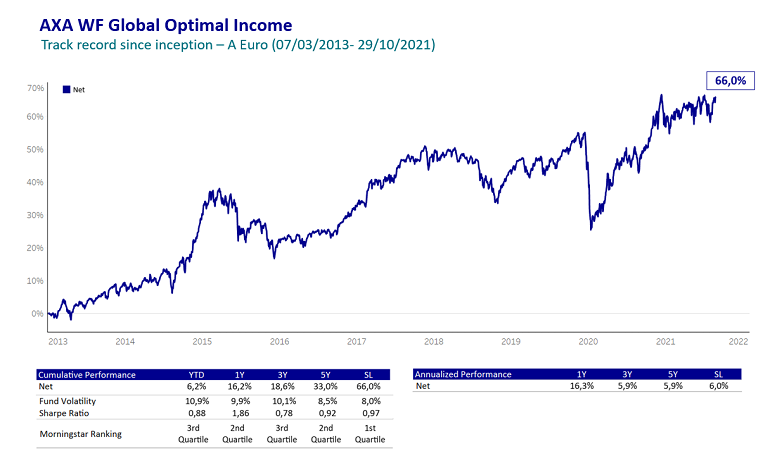

Il nostro fondo AXA WF Global Optimal Income ha generato una crescita del capitale a lungo termine, mitigando al contempo le perdite con una volatilità limitata rispetto ai mercati azionari.

Ciò è stato possibile grazie a un approccio basato su diversificazione e selettività. Per esempio, all'interno della nostra quota azionaria viene posta particolare enfasi sull'ottenimento di una struttura ben bilanciata e diversificata in termini di stili e aree geografiche, investendo selettivamente quando si presentano opportunità.

Identifichiamo i temi migliori con potenziale sul lungo termine e poi cerchiamo di selezionare i migliori titoli all’interno di quei temi, un approccio importante anche per il reddito fisso, anche se attualmente consideriamo il credito Investment Grade meno attraente.

AXA WF Global Optimal Income ha messo a segno una performance robusta e stabile nel tempo. Da inizio anno, abbiamo generato una performance cumulata del 6,2% e di quasi il 66% dal lancio con una volatilità dell’8% per la Classe d’Azioni A EUR.

Fonte: AXA IM al 29 ottobre 2021. Dati riferiti alla Classe d’Azioni A Euro, performance cumulata. I dati si riferiscono a mesi /anni passati e la performance passata non è indicativa dei risultati futuri. Il comparto è stato lanciato il 07/03/2013.

- Rm9udGU6IEZhY3RTZXQsIGRhdGkgYWwgMjEvMTAvMjAyMSAoaW4gZXVybyk=

- QVhBIElNLCBvdHRvYnJlIDIwMjE=

- IEZvbnRlOiBGYWN0U2V0LCBkYXRpIGFsIDIxLzEwLzIwMjEgKGluIGV1cm8pIEpQIE1vcmdhbiBHbG9iYWwgR292ZXJubWVudCBCb25kIEluZGV4IC8gTUwgR2xvYmFsIEhpZ2ggWWllbGQgSW5kZXg=

- QVhBIElNLCBvdHRvYnJlIDIwMjE=

- IEFYQSBJTSwgb3R0b2JyZSAyMDIx

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.