Mezzo milione di pensionati italiani è finito all’estero. Ecco perché

- 11 Novembre 2019 (5 min di lettura)

Non soltanto sole e mare, ma anche tasse basse e un costo della vita inferiore a quello italiano, per vivere da signori anche con la “minima”: sono le motivazioni che spingono sempre più pensionati a trasferirsi oltre confine. Nel 2019 almeno 500mila hanno lasciato l’Italia, secondo l’Inps. Ecco quali sono le mete estere più amate.

Clima mite e salubre, costo della vita inferiore a quello italiano, buoni servizi sanitari. E soprattutto tasse azzerate, o quasi. Questi gli ingredienti di un fenomeno sempre più importante nel nostro Paese: la fuga dei pensionati, che si accompagna peraltro a quella dei “cervelli” e dei giovani. Quest’anno oltre 500mila titolari di trattamento previdenziale Inps risultano essere all’estero, sparpagliati in 160 diversi Paesi del mondo dove ricevono assegni dall’Istituto di previdenza italiano per oltre un miliardo di euro l’anno. In alcuni casi si tratta di somme esentasse (come nel caso del Portogallo per i primi dieci anni, del Sudafrica o della Bulgaria), in altri l’imposizione fiscale è decisamente inferiore a quella italiana.

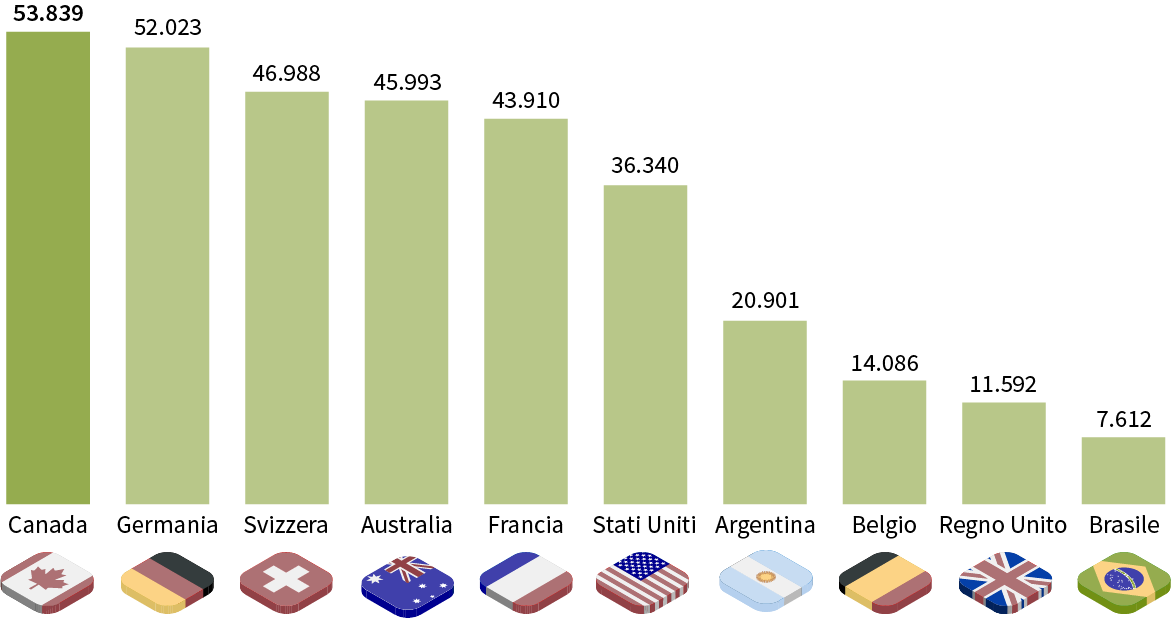

Vediamo i dati Inps relativi al 2018. Innanzitutto va sottolineato che buona parte di queste pensioni hanno importi molto bassi, perché chi le incassa ha lavorato in Italia solo pochi anni per poi emigrare oltreconfine. È il caso per esempio del Canada, dove l’Inps paga 54mila pensioni ma con un importo medio mensile di 107 euro, della Germania (52mila assegni da 138 euro al mese) e della Svizzera (47mila pensioni inferiori in media ai 200 euro).

Figura 1: I pensionati italiani all’estero (nel 2018)

Fonte: INPS

Cosa considerare quando si sceglie di espatriare

C’è però anche chi decide di espatriare dopo la pensione, evitando un’imposizione fiscale italiana che è identica a quella già pagata una prima volta sullo stipendio. Per scegliere la meta estera ideale vanno tenuti in considerazione in particolare cinque elementi: il trattamento fiscale, il costo della vita, il livello di assistenza sanitaria, l’appartenenza del Paese estero all’eurozona (che elimina il rischio di oscillazioni valutarie per chi riceve la pensione in euro e spende in un’altra moneta) e naturalmente, dulcis in fundo, il clima.

Negli ultimi anni si è assistito al boom del Portogallo, dove l’Inps nel 2018 ha pagato 1914 pensioni con un importo medio mensile di 2.545 euro. Un successo legato all’introduzione del regime speciale per i cosiddetti “residenti non abituali”, che permette per dieci anni consecutivi di non pagare un centesimo di tasse sulle pensioni estere. A questo vanno aggiunte la stabilità politica ed economica del Portogallo, il buon sistema sanitario, l’ottimo clima e l’appartenenza all’eurozona. Senza dimenticare il costo della vita: a Faro, capoluogo della regione meridionale dell’Algarve particolarmente presa di mira dagli italiani, una cena al ristorante costa 10 euro e un monolocale 400 euro di affitto al mese.

I paesi più amati

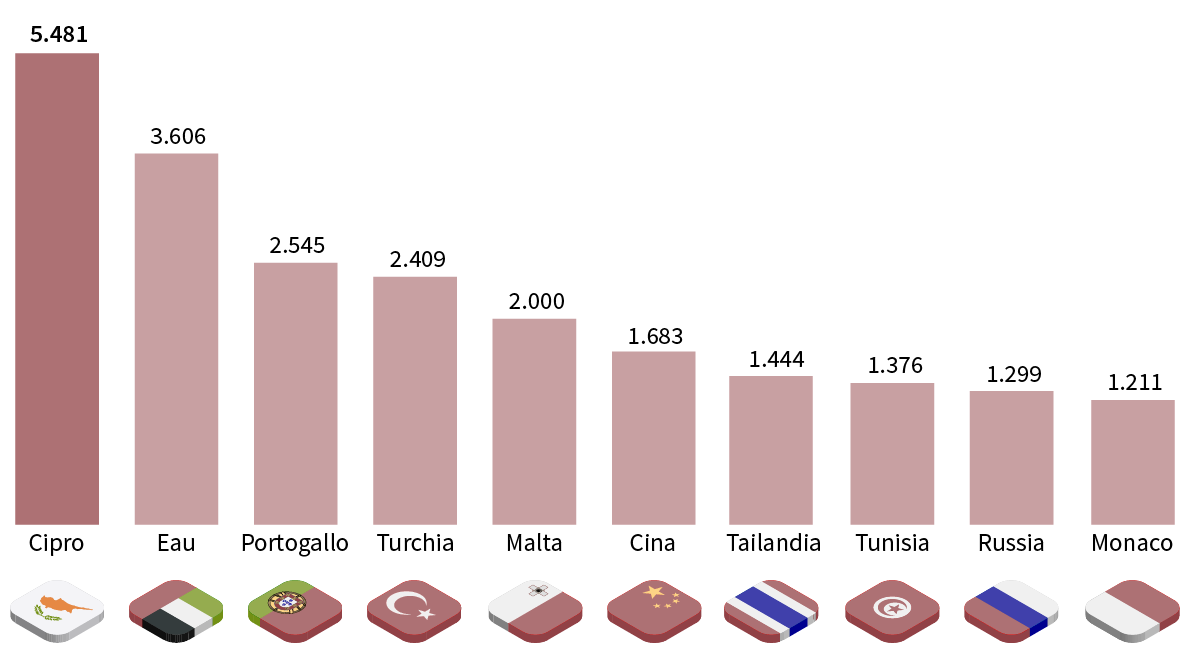

Scorrendo la classifica dei Paesi più amati dai pensionati d’oro tricolori, scopriamo al primo posto Cipro, dove l’Inps eroga 175 assegni in media di 5.481 euro al mese. L’isola del Mediterraneo orientale, parte della Ue e dell’eurozona, ha un’imposizione fiscale massima sulle pensioni estere del 5% ma un costo della vita inferiore di un quarto a quello medio italiano. Aggiungiamoci un buon sistema sanitario, un ottimo clima e il fatto che tutti parlano l’inglese (essendo l’isola una ex colonia britannica) e l’attrazione fatale per Cipro diventa più che comprensibile. Di tutto riguardo anche i 67 assegni pagati dall’Inps negli Emirati Arabi, pari in media a 3.606 euro mensili, seguiti da Portogallo (pensione media di 2.545 euro), Turchia (2.409 euro) e Malta (2.000 euro).

Scendendo nella classifica, dopo una puntata orientale in Cina (con 1.683 euro di assegno medio mensile Inps) e Thailandia (1.444 euro) troviamo la Tunisia, molto apprezzata dai pensionati del Mezzogiorno, dove al clima mite e a un costo della vita inferiore del 60% a quello medio italiano si aggiunge la possibilità di esenzione fiscale completa sull’80% dell’assegno previdenziale, con una tassazione massima del 7% sulla parte restante. Il basso costo della vita è anche il piatto forte offerto da Bulgaria e Romania, con la prima che considera esentasse le pensioni estere e la seconda che applica un’aliquota del 10%. Senza dimenticare le sempreverdi isole atlantiche dove la colonnina di mercurio fatica a scendere sotto i 20 gradi, ovvero le spagnole Canarie e la portoghese Madeira.

Figura 2: Dove vivono i “pensionati d’oro” italiani (importi medi in euro nel 2018)

Fonte: INPS

Ma quali sono i requisiti per poter espatriare con la propria pensione lorda e pagare le tasse all’estero? Innanzitutto bisogna trasferire la propria residenza oltreconfine, iscrivendosi all’AIRE (Anagrafe Italiani Residenti all’Estero) attraverso l’ambasciata o i consolati tricolori: per farlo è necessario non essere stati iscritti all’anagrafe dei residenti in Italia per oltre metà anno, ossia 183 giorni che salgono a 184 negli anni bisestili. È inoltre fondamentale verificare che lo Stato estero abbia firmato un’intesa con l’Italia contro le doppie imposizioni, che deve prevedere la tassazione esclusiva nel Paese straniero di residenza.

Tutto questo però non basta. Secondo gli esperti è anche importante evitare di mantenere il cosiddetto “centro degli interessi vitali in Italia”, ovvero la proprietà per esempio di immobili o altri beni, che attirerebbe l’attenzione dell’agenzia delle Entrate, alla ricerca di residenze fittizie all’estero costruite solo allo scopo di eludere il fisco. Ma se si è in regola non ci sono problemi. Come possono testimoniare mezzo milione di pensionati Inps da 160 Paesi stranieri.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.