I tassi d’interesse dal Trecento ad oggi (tra guerre, carestie e rivoluzioni)

- 21 Marzo 2022 (5 min di lettura)

Dall’epoca della Peste a Napoleone, in oltre seicento anni di storia i tassi reali non sono quasi mai diventati negativi e l’inflazione è sempre rimasta sotto controllo. Poi negli ultimi decenni tutto è cambiato. Scopriamo perché.

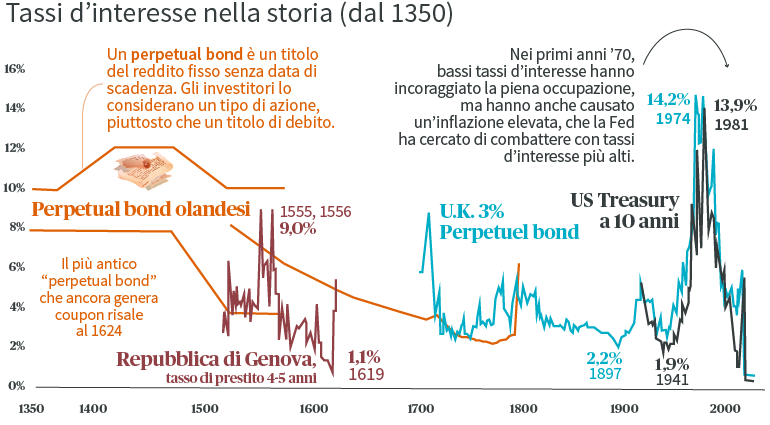

Qual era la dinamica dei tassi d’interesse nel Trecento, il secolo del tardo Medioevo in cui le città italiane erano piene di cantieri, ricchezza, lavoro, fino a quando una crisi climatica ed economica le mise a dura prova e la Peste uccise un terzo della popolazione europea? E come si comportarono nel Quattrocento, l’era del Rinascimento che vide fiorire in Italia le banche moderne ma anche l’invenzione della stampa da parte del tedesco Gutenberg? Come andò in occasione della Rivoluzione francese, dei conflitti napoleonici, della Prima guerra mondiale? A raccontarci l’avvincente storia di settecento anni di tassi reali è il monumentale lavoro di Paul Schmelzing (“Eight centuries of global real interest rates, R-G, and the “suprasecular” decline, 1311–2018”), edito dalla Banca d’Inghilterra, che attraverso l’analisi di centinaia di fonti riesce a ricostruire le dinamiche secolari dei tassi relative al 78% del Pil mondiale.

E al cospetto di oltre settecento anni di storia, il ritocco dei tassi d’interesse che la Federal Reserve potrebbe varare a breve sembra davvero una goccia nell’oceano.

Fonti: Sidney Homer, Richard Sylla, A History of Interest Rates, Federal Reserve, Bank of England

Charted: The History of Interest Rates Over 670 Years (visualcapitalist.com)

Cosa dice lo studio di Schmelzing? «Innanzitutto l’analisi sottolinea il trend plurisecolare di discesa dei tassi reali, cioè dei tassi di interesse al netto dell’inflazione - spiega Alessandro Tentori, Chief Investment Officer di AXA IM - . Questo si deve all’aumento di una ricchezza non più basata soltanto su terre e immobili, ma anche sui titoli finanziari. E in generale a una crescita dei risparmi da investire, che dà vita appunto a una discesa dei tassi di interesse reali». Il fenomeno, innescato dalla crescita economica (e quindi dall’incremento di risparmi e investimenti), tocca un primo picco durante la “carestia dei metalli preziosi” del 1440-60.

La media dei tassi reali dal 1311 a oggi è stata del 4,64%, dimezzata negli ultimi due secoli al 2,3%. Più raro è stato osservare tassi reali negativi, caratteristica peculiare del Novecento ma soprattutto del periodo attuale, anche se talvolta si era verificata sui titoli a lungo termine a partire dal XIV secolo. Secondo lo studio si sono visti tassi reali molto negativi nel 1917, quando hanno toccato un -8,5% per gli shock inflattivi legati allo sforzo bellico dell’ultima fase della Prima guerra mondiale, e di nuovo a -5,6% nel 1944, nel penultimo anno del secondo conflitto.

Fonti: Sidney Homer, Richard Sylla, A History of Interest Rates, Federal Reserve, Bank of England

Charted: The History of Interest Rates Over 670 Years (visualcapitalist.com)

I tassi reali negativi oggi sono la normalità

All’inizio del Trecento tassi nominali a doppia cifra erano normali: nelle economie avanzate dell’epoca si aggiravano sul 15%, con l’Inghilterra ancora più in alto, tanto che il re Enrico III fu costretto a imporre un tetto massimo del 45%. Poi è iniziata la lenta discesa. E oggi i tassi reali negativi sembrano diventati la normalità. «Un fenomeno curioso, perché se paragoni il tasso di interesse con il tasso di crescita reale in teoria dovresti avere una situazione di equilibrio, poiché il tasso d’interesse è il ritorno atteso su tutte le attività di un Paese - sottolinea Tentori - . Se il tasso di interesse è più alto di quello di crescita si assiste a un’accumulazione del capitale finanziario, come accadeva nel Trecento. Oggi invece stiamo vivendo il fenomeno opposto: la crescita è più alta dei tassi di interesse. In teoria quindi avrebbe senso investire nell’economia reale, anche su aziende non quotate come startup promettenti». Inoltre, oggi, grazie all’innovazione tecnologica, sta migliorando l’efficienza della produttività e delle catene di fornitura, attività che vanno nella direzione di riequilibrare crescita e tassi d’interesse.

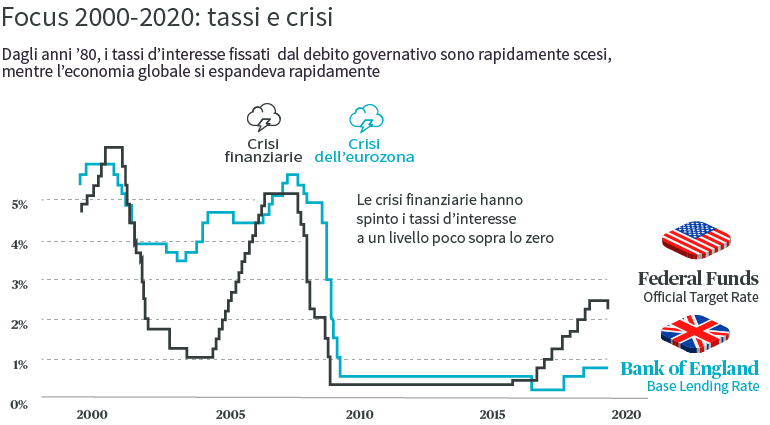

L’inflazione, mai stata così alta

Molto interessanti sono anche le dinamiche dell’inflazione: nonostante guerre, rivoluzioni e carestie, il carovita difficilmente ha superato il 5% prima degli anni Settanta del Novecento. «Alla luce di settecento anni di storia l’inflazione attuale (oltre il 7% negli Stati Uniti e più del 5% in Europa) appare come un’aberrazione - spiega ancora l’economista di AXA IM - : un ulteriore meccanismo di riequilibrio tra crescita e tassi reali dovrebbe normalizzarla, perché come sappiamo il carovita da una parte aumenta i guadagni nominali ma dall’altra toglie potere d’acquisto accumulato, portando a un effetto negativo sui risparmi».

Difficile peraltro spiegare perché l’inflazione sia rimasta così bassa per oltre seicento anni. «Probabilmente è una conseguenza del trend storico di aumento della popolazione, legato all’innovazione scientifica e tecnologica», spiega Tentori. Secondo lo studio la volatilità del carovita è stata più marcata prima del Cinquecento, perché legata alla fluttuazione dei prezzi agricoli, ma poi si è stabilizzata fino a toccare nuovi picchi durante le guerre mondiali del Novecento e ancora negli anni Settanta degli shock petroliferi.

Visto con gli occhiali di settecento anni di storia, il mini-aumento dei tassi che la Federal Reserve potrebbe varare a breve sembra una goccia nell’oceano. Una pagliuzza in un fienile, piccola ma doverosa, considerata l’entità dei tassi reali negativi con cui dobbiamo fare i conti. Perché allora tanta ansia da parte dei mercati? «I timori dei banchieri centrali di oggi si spiegano con una quantità di debito enorme - conclude Tentori - pari a oltre il 300% del Pil globale. Il debito è leva finanziaria: quando la spingi a livelli estremi e arriva un aumento dei tassi gli effetti si sentono. In particolare, in contesti più fragili come le obbligazione high yield statunitensi, che finanziano aziende con rating bassi, oppure sui mercati emergenti».

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.