Gli effetti dell'attenzione ai criteri ESG sui rendimenti obbligazionari nel 2021

- 11 Aprile 2022 (5 min di lettura)

Il 2021 ha posto varie sfide agli investitori obbligazionari, e il 2022 è stato finora piuttosto complicato. Tuttavia, la nostra analisi delle performance obbligazionarie nel 2021 suggerisce che lo screening ESG può contribuire a proteggere i portafogli a reddito fisso.

Per gli investitori obbligazionari, il 2021 è stato un anno nettamente diviso in due parti. Nella prima parte, il contesto di mercato era relativamente calmo, favorito dall'imminente avvio delle campagne vaccinali in tutto il mondo.

Tuttavia, la riapertura delle economie globali non è stata senza difficoltà, poiché la ripresa della domanda di beni e servizi ha portato a un rapido aumento dell’inflazione e ha fatto crescere la preoccupazione per possibili inasprimenti delle politiche monetarie.

Inoltre, verso fine anno ha fatto la sua comparsa Omicron, una nuova variante molto contagiosa di Covid-19, che ha portato con sé rinnovati timori di ulteriori restrizioni e di una contrazione dell’attività economica.

Entro la fine dell’anno, i mercati azionari avevano messo a segno livelli di total return superiori alla media, e l’indice MSCI World NR superava il 20%. Per contro, gli indici ICE BofA Global Government Index e ICE BofA Global Corporate registravano, rispettivamente, -2,29% e -0,99% su 12 mesi1 .

La nostra analisi delle performance obbligazionarie nel 2021 suggerisce tuttavia che lo screening ESG potrebbe contribuire a proteggere i portafogli a reddito fisso. Sembra inoltre che l’applicazione di questo tipo di filtro – in un momento in cui gli investitori sono sempre più propensi a investire responsabilmente, oltre a perseguire i propri obiettivi finanziari – non influisca necessariamente sulla potenziale capacità dei portafogli a reddito fisso di sovraperformare il mercato.

Se prendiamo ad esempio l’ICE BofA Global Corporate Index, riscontriamo che l’esclusione di emittenti obbligazionari con un basso profilo ESG ha consentito a un portafoglio simulato di mettere a segno performance in linea con il mercato, mentre un portafoglio simulato costituito esclusivamente da leader ESG – gli emittenti con i migliori profili ESG, secondo la nostra metodologia illustrata qui di seguito – ha, seppur marginalmente, sovraperformato. Illustriamo di seguito quanto emerso dalla nostra ricerca.

L’esclusione migliora la performance

Un aspetto determinante degli investimenti responsabili consiste nell'evitare gli emittenti che presentano rischi ESG elevati. In AXA IM utilizziamo un sistema di screening – le nostre politiche settoriali – applicato alla maggior parte degli attivi in gestione.

Le società che rientrano in determinate categorie vengono escluse. Tra le categorie escluse figurano le armi controverse, il rischio climatico, la protezione degli ecosistemi e la deforestazione, oltre alle soft commodity, allo scopo di evitare strumenti finanziari a breve termine che potrebbero contribuire al rincaro di prodotti di base come il grano, il riso o la soia.

La nostra ESG Standards Policy prevede inoltre altri criteri di esclusione legati a gravi controversie, al fosforo bianco, al tabacco e alla bassa qualità ESG. Per valutare la qualità ESG, in questo caso abbiamo applicato la metodologia di attribuzione punteggi ESG all’ICE BofA Global Corporate Index (G0BC), eliminando i titoli che ottenevano un punteggio inferiore a 2 su 10. Nel complesso, con questi interventi abbiamo eliminato circa il 10% dell’universo di riferimento2 .

Per valutare gli effetti in termini di performance, abbiamo esaminato la performance mensile utilizzando i dati relativi agli extrarendimenti – rispetto alle obbligazioni governative – a livello di singoli titoli. Il portafoglio è stato ribilanciato mensilmente a livello settoriale, in modo da assicurare che il peso, la spread duration e lo spread medio di ciascuna allocazione fosse allineato all’indice, eliminando così la distorsione rispetto ai beta creditizi che osserviamo nei nostri punteggi.

Dalla nostra analisi è emerso che la performance di questo portafoglio simulato per tutto il 2021 è stata strettamente allineata a quella dell’universo di riferimento, con una differenza di profilo di rendimento su base annua inferiore a un punto base (pb). La differenza mensile più rilevante si è verificata in agosto, quando l’universo selezionato ha sovraperformato di due punti base (pb)3 .

Se ne potrebbe dedurre che l’applicazione di filtri ESG e di RI potrebbe dare agli investitori la possibilità di stare al passo con il mercato in generale, o persino di sovraperformarlo leggermente, offrendo al tempo stesso una certa protezione dai rischi di ribasso connessi ai tail risk in ambito ESG/RI.

(Fonte: Bloomberg / AXA-IM)

Valutazione dei leader ESG

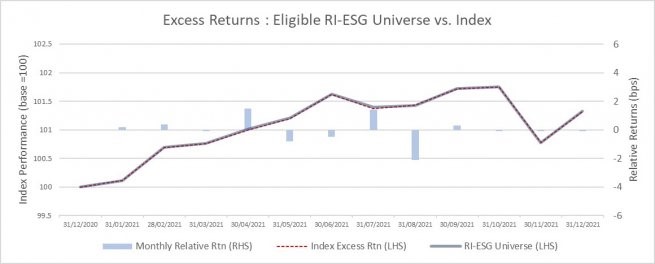

Per affinare ulteriormente il nostro approccio, abbiamo preso ancora una volta l’ICE BofA Global Corporate Index, e vi abbiamo applicato le nostre politiche interne di standard ed esclusioni – ma successivamente abbiamo filtrato i titoli con un punteggio minimo di cinque in base al nostro sistema di punteggi ESG, eliminando circa il 35% - 40% dell’indice.

Ciò dovrebbe contribuire ad attenuare i tail risk associati ai fattori ESG, ma ha anche l’effetto di orientare il portafoglio verso società che tipicamente ottengono punteggi migliori su questi parametri rispetto all’indice. È difficile attribuire una performance relativa ai singoli fattori. Ma possiamo valutare la performance di un portafoglio con un punteggio ESG sensibilmente superiore a quello dell’universo, allineando le ponderazioni settoriali, la spread duration e gli spread medi in modo da minimizzare i principali differenziali sistematici di rischio, nel tentativo di isolare l’effetto dei punteggi ESG.

Ancora una volta, abbiamo valutato la performance mese per mese, utilizzando i dati relativi all’extrarendimento dei singoli titoli. Abbiamo ribilanciato i portafogli mensilmente a livello settoriale, assicurando che ponderazione, spread duration e spread medio delle singole allocazioni fossero allineati con il benchmark, per quanto ragionevolmente possibile. Abbiamo rilevato una sovraperformance positiva, per quanto ridotta, del portafoglio orientato ai fattori ESG rispetto all’indice: 137 pb contro 132 pb.

Come già emerso con la ricerca relativa al 2020, l’analisi sul 2021 suggerisce che l’applicazione di filtri ESG e di RI ai portafogli non impatta necessariamente sulla capacità dell’investitore di sovraperformare il mercato in generale. Applicando tali filtri e punteggi ESG, si può contribuire a selezionare i titoli con criteri positivi, contribuendo così alla performance complessiva.

(Fonte: Bloomberg / AXA-IM)

La richiesta di investimenti ESG sembra destinata a continuare

Naturalmente, le performance passate non dovrebbero mai essere considerate indicative dei rendimenti futuri. Siamo però convinti che, se una società ha un buon punteggio ESG, questo potrebbe essere un segnale non solo di qualità ESG, ma probabilmente anche di un management forte e con un’efficace strategia a lungo termine.

Sicuramente il passato recente ha evidenziato la propensione degli investitori alle strategie d’investimento ESG. In particolare, gli afflussi mondiali di investimenti in portafogli ESG nel 2021 (a fine novembre) hanno raggiunto la cifra record di 649 miliardi di dollari, in sensibile aumento rispetto ai 542 e 285 miliardi di dollari rispettivamente affluiti in queste strategie nel 2020 e nel 2019, in base ai dati di Refinitiv Lipper.4

Fondamentalmente, crediamo che l’analisi ESG – e la sua applicazione nel processo e nelle decisioni di investimento – non solo consenta ai clienti di allineare i portafogli a soluzioni di investimento in grado di affrontare le sfide globali, ma punti anche a generare per loro valore sostenibile.

- Qmxvb21iZXJnIC8gRmFjdHNldCBhIGZpbmUgZGljZW1icmUgMjAyMQ==

- QVhBIElNIGhhIG1vZGlmaWNhdG8gbGEgc3VhIG1ldG9kb2xvZ2lhIGRpIGF0dHJpYnV6aW9uZSBwdW50ZWdnaSBFU0cgYSBvdHRvYnJlIDIwMjE=

- Rm9udGUgcGVyIHR1dHRpIGkgZGF0aSBkaSBwZXJmb3JtYW5jZTogQmxvb21iZXJnIChQb3J0YWxlIElDRSkgZSBBWEEtSU0g

- SG93IDIwMjEgYmVjYW1lIHRoZSB5ZWFyIG9mIEVTRyBpbnZlc3RpbmcgKHRydXN0Lm9yZyk=

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.