Outlook azionario: è tornato il tempo dei titoli growth e quality

- 25 Luglio 2022 (7 min di lettura)

- A fronte della crescente incertezza economica, gli investitori farebbero bene a concentrarsi su titoli di qualità elevata con una dimostrata capacità di crescita e resilienza degli utili;

- Le valutazioni dei "migliori" titoli growth e delle società di "qualità più elevata" sono tornate a livelli sostenibili, e anche i tassi di rendimento obbligazionari hanno toccato il picco;

- Il digitale, l'automazione e le tecnologie "net zero" in cui è necessario investire rappresentano importanti driver di mercato a lungo termine;

- La sovraperformance di questi titoli sarà sostenuta da un ritorno all’attribuzione di premi maggiori per la crescita.

La prima metà del 2022 è stata un periodo piuttosto tumultuoso per gli investitori, complici il rialzo dei tassi obbligazionari e il calo delle valutazioni azionarie. I principali commenti sul fronte macroeconomico si sono concentrati sulla stretta monetaria conseguente allo shock inflazionistico e sulle sue ripercussioni sulla crescita economica.

L'aumento dei tassi offerti dai titoli governativi ha determinato un abbassamento del rapporto prezzo/utili e in questo momento si teme, in particolare, che la crescita degli utili societari non riesca a raggiungere i livelli indicati dalle stime di consenso.

Da inizio anno, gli indici MSCI World NR e JP Morgan Global Government Bond hanno perso, rispettivamente, il 21% e il 15%.1 In tale contesto, gli investitori sono comprensibilmente preoccupati per i possibili sviluppi dei prossimi trimestri, e per le implicazioni che il picco dei rendimenti obbligazionari e le valutazioni azionarie più contenute potranno avere sul futuro rendimento del mercato. Posto che stiamo probabilmente andando incontro a un periodo più difficile in termini di crescita degli utili, riteniamo che l'attenzione degli investitori dovrebbe puntare su titoli di qualità elevata con una dimostrata capacità di crescita e resilienza degli utili.

L'aumento dei rendimenti obbligazionari reali da fine 2021 è coinciso con un crollo dei prezzi azionari globali e con una sottoperformance dei titoli growth rispetto al segmento value. Si è prodotto esattamente il contrario di quanto avvenuto nel 2020, quando i rendimenti reali crollarono dopo lo scoppio del Covid-19 e il conseguente allentamento delle politiche monetarie.

I rendimenti obbligazionari in aumento hanno colmato il gap di rendimento relativo tra azioni e obbligazioni, con un impatto durissimo sui segmenti ‘long duration’ del mercato azionario, vale a dire sulle società con una buona crescita degli utili, le più sensibili alle variazioni del tasso di sconto. In una nota pubblicata a inizio anno abbiamo valutato in modo approfondito la relazione tra rendimenti obbligazionari e mercato azionario, oltre alla performance relativa dei titoli growth rispetto ai value in un contesto di tassi di rendimento in crescita. 2

Opportunità in ambito azionario

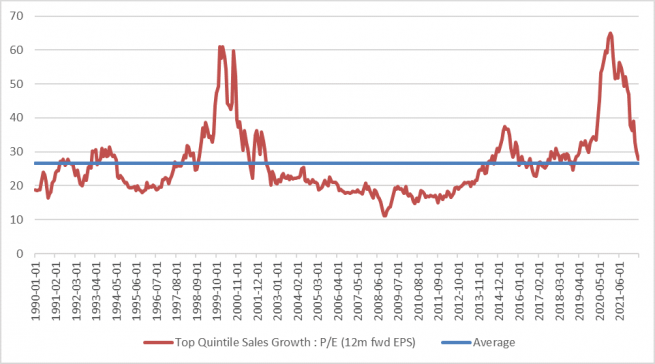

La relazione storica tra rendimenti obbligazionari reali e valutazioni azionarie è ben documentata. Nelle ultime settimane, i rendimenti obbligazionari sembrano aver raggiunto il picco, mentre i mercati prezzano l'idea che la Federal Reserve aumenterà i tassi d'interesse fino al 3% nel ciclo corrente. Le valutazioni delle azioni growth e quality in questo momento ci sembrano coerenti con il livello dei rendimenti reali – si è prodotto un movimento estremamente significativo. Se consideriamo il primo 20% delle società con la migliore crescita di fatturato nell'universo azionario globale, a luglio il rapporto prezzo/utili era crollato da circa 48 volte a meno di 27 (vedi il grafico che segue).3 Anche in termini di multipli dei titoli di qualità – espressi dal ROE – il crollo è stato importante.

- RmFjdFNldCwgZGF0aSBhbCAxNCBsdWdsaW8gMjAyMiwgZXNwcmVzc2kgaW4gVVNELg==

- Rm9udGU6IEFYQSBJTSwgaHR0cHM6Ly9jb3JlLmF4YS1pbS5jb20vcmVzZWFyY2gtYW5kLWluc2lnaHRzL2ludmVzdG1lbnQtaW5zdGl0dXRlL21hY3JvZWNvbm9taWNzL21hY3JvZWNvbm9taWMtcmVzZWFyY2gvcmVhbC1zdG9yeS1iZWhpbmQu

- Rm9udGU6IEFYQSBJTQ==

A nostro modo di vedere, le valutazioni attribuite ai "migliori" titoli growth e alle società di qualità più elevata sono tornate sui livelli pre-pandemia. Pur non essendo convenienti – considerando che questi segmenti del mercato sono diventati molto costosi nel 2020 e nel 2021 – si collocano comunque a livelli più interessanti. Inoltre, in un contesto più difficile per la crescita del PIL globale, ci sembra poco plausibile che i rendimenti reali salgano ulteriormente dai livelli attuali. Si può ragionevolmente sostenere che l'adeguamento delle valutazioni è già in gran parte compiuto, e che il focus a questo punto dovrebbe spostarsi verso la generazione e la crescita degli utili.

I fenomeni ai quali abbiamo assistito sulla scena globale sono evidenti anche in Europa, dove i multipli hanno registrato un drastico calo. I rendimenti obbligazionari sono risaliti dai minimi del 2021 e le società dei segmenti growth e quality hanno sottoperformato. Se le prospettive congiunturali sono complicate per l'Europa, data la prossimità della guerra in Ucraina e i mercati energetici in subbuglio, non crediamo che i rendimenti obbligazionari reali possano superare i livelli correnti. Sia negli USA che in Europa, i rendimenti reali sono tornati ai livelli pre-Covid-19 e, riguardo al loro impatto sulle valutazioni azionarie, è molto probabile che il peggio sia passato. La situazione peggiore è stata quella dei segmenti growth e quality del mercato.

Una potenziale ri-rotazione

La sottoperformance del segmento growth contrasta nettamente con la sovraperformance dei titoli value. Questa rotazione presenta alcune caratteristiche peculiari. Innanzitutto, i titoli value nel 2021 e fino all'inizio di quest'anno hanno mantenuto valutazioni insolitamente convenienti. Nelle prime fasi della pandemia e nella seconda metà del 2021, il segmento growth sovraperformava il value. C’era sempre la probabilità di un'inversione nel momento in cui le aspettative sui tassi d'interesse avessero ripreso a salire, dato che le valutazioni relative non erano più in linea con i normali valori storici. Secondariamente, nel 2021 e nella prima parte di quest'anno, con l'accelerazione della ripresa economica globale dopo la pandemia, i settori tipicamente ciclici hanno evidenziato un rapido miglioramento in termini di generazione di utili.

Dal punto di vista settoriale, sullo sfondo di un mercato complessivamente ribassista, le performance si sono differenziate. Se consideriamo l'universo dell'indice S&P 500, il settore finanziario, quello delle utility e quello dei beni di prima necessità hanno perso meno del mercato complessivo da inizio anno, mentre il comparto energetico ha registrato un rendimento positivo.4 I titoli finanziari hanno evidenziato buone performance in un contesto caratterizzato da bassissimi tassi d'interesse nel periodo 2020-2021 e da un grande fermento sul mercato dei capitali e nel settore del credito. I titoli energetici sono stati favoriti dai guadagni inattesi connessi all'aumento generalizzato dei prezzi dell'energia. Nel 2022, tra i settori del mercato azionario USA che hanno sperimentato le peggiori variazioni nel rapporto prezzo/utili figurano il settore IT, quello dei beni di consumo voluttuari e quello dei servizi al consumo, mentre settori più assimilabili al segmento value come le utility, i beni di prima necessità, alcune aree del settore farmaceutico e di quello energetico, non hanno registrato grandi adeguamenti dei multipli (meno rispetto al mercato in generale), né importanti ridimensionamenti delle stime di utili futuri.

L'effetto netto è che, nella prima metà del 2022, nel contesto di un mercato tendente al ribasso, il segmento value ha sovraperformato il segmento growth, in quanto ha subito declassamenti mediamente inferiori a quelli dei titoli growth. L'adeguamento delle valutazioni, unito al fatto che i rendimenti obbligazionari globali potrebbero avere raggiunto il picco, fa prospettare per il futuro una potenziale inversione della sottoperformance dei titoli growth e quality. La comparazione tra gli attuali rapporti prezzo/utili prospettici e le stime di consenso sulla crescita degli utili evidenzia come alcuni settori, tra cui i beni di prima necessità, i finanziari, i servizi sanitari e le utility, siano nel complesso costosi. Per quanto riguarda il tecnologico, il rapporto è quasi tornato in linea con la media a lungo termine, nonostante i consistenti ridimensionamenti delle stime di crescita degli utili registrati in questi ultimi mesi.

Le dinamiche più generali del mercato da inizio anno hanno deluso gli investitori, in particolare rispetto ai titoli più popolari dei settori tecnologico e dei servizi al consumo. Il NASDAQ Composite – dominato da società di questi due segmenti – perde il 28% da inizio anno, e circa il 30% rispetto ai suoi valori massimi.5 La compressione dei redditi reali ha spinto i consumatori a riconsiderare la quantità di denaro da destinare all'acquisto di attività come gli intrattenimenti online e di dispositivi e servizi digitali. Tuttavia, a nostro avviso, questi timori potrebbero essere di natura temporanea. Le prime 10 società in termini di capitalizzazione di mercato presenti sul NASDAQ hanno registrato una sensibile contrazione dei multipli rispetto al massimo rapporto prezzo/utili del 2021, mentre le stime di utili a un anno sono positive. La presenza di valutazioni superiori al mercato è a nostro avviso giustificata dalle caratteristiche di crescita resiliente a lungo termine. A questo proposito, possiamo citare a titolo di esempio nomi del calibro di PayPal, Adobe, Salesforce e Apple.6 Tutte queste società, in questo momento, hanno un rapporto prezzo/utili stimato simile a quello di febbraio 2020, se non inferiore, ma nel frattempo registrano una crescita degli utili.

La tenuta delle stime

Se guardiamo al mercato più in generale, le stime di utili devono ancora essere sottoposte a importanti ridimensionamenti. In ogni caso, per le società cicliche ciò avverrà contestualmente al rallentamento della crescita del PIL. Il momentum delle previsioni di utili si è deteriorato – segno di un numero maggiore di revisioni al ribasso delle stime di utile per azione (EPS) – ma il tasso di crescita aggregato per i prossimi 12 mesi resta al 9% per l'MSCI World (al 9,5% per l'S&P500 e al 7,6% per l'universo EuroStoxx).7 Tipicamente, in uno scenario di rallentamento o di recessione, la crescita degli utili è negativa. Durante la recessione del 2009, gli utili dei titoli azionari globali hanno perso fino al 40%, e intorno al 20% durante la fase di ribasso legata al Covid-19.8 Per tutti i principali mercati azionari, le stime di consenso prospettano una crescita dell'EPS aggregato sia nel 2023 che nel 2024.

È raro che gli analisti azionari prevedano una crescita degli utili negativa, ma talvolta accade. In generale, in questi periodi gli investitori sono disposti a pagare un multiplo più alto per società che dimostrano la capacità di crescere sostenibilmente. Se le principali economie andranno inesorabilmente incontro a un normale rallentamento del ciclo economico per effetto degli interventi delle banche centrali finalizzati a contenere l'inflazione, i settori più ciclici del mercato azionario saranno penalizzati, ma è improbabile che i multipli dei settori tipicamente difensivi crescano ancora di più. Anche la flessione dei rendimenti obbligazionari in previsione di un rallentamento della crescita e di un abbassamento dell'inflazione finirà per favorire i titoli azionari growth a più lunga duration.

Il rischio principale è di una riduzione generalizzata degli utili a fronte di un possibile indebolimento dell'economia globale. Nelle precedenti recessioni, la perdita registrata dagli utili aggregati dal punto massimo al punto minimo è stata compresa tra il 20% e il 40%. Ciò nonostante, i settori più a rischio sono quelli che hanno evidenziato la crescita degli utili più robusta nella fase di ripresa ciclica dalla pandemia. Il punto chiave è che, quando la crescita si affievolisce a livello del mercato complessivo, le società che offrono profili di utili più resilienti e che in passato hanno registrato una crescita degli utili stabile e consistente dovrebbero catalizzare un premio rispetto al mercato. In tal caso, il de-rating delle società growth potrebbe essere già sufficiente.

Focus sugli utili

Vi sono anche considerazioni a lungo termine che inducono a essere più positivi nei confronti dei titoli growth. Le turbolenze causate dalla pandemia hanno messo in luce la necessità di accelerare gli investimenti tecnologici e di reagire all'aumento del costo del lavoro attraverso l'automazione. Il successo delle società biotecnologiche con lo sviluppo in tempi brevissimi di vaccini anti Covid-19, e la promessa di estendere l'impiego di tecnologie innovative anche ad altre applicazioni in ambito sanitario suggeriscono, a nostro avviso, prospettive di crescita degli utili potenzialmente migliori per il settore negli anni a venire. Aree quali l'assistenza sanitaria online e la chirurgia robotizzata rappresentano sviluppi particolarmente significativi nell'universo sanitario, ed evidenziano il possibile ruolo della digitalizzazione e dell'automazione per l'erogazione di servizi al consumo. Non dobbiamo neppure ignorare il momentum che nei prossimi anni sottenderà la spinta verso un'economia a zero emissioni, con investimenti sempre più corposi in nuove tecnologie e in progetti di elettrificazione, sia in ambito agricolo che in diversi comparti industriali. I trend supportano un approccio tematico a lungo termine rispetto agli investimenti sul mercato azionario, dominato da società con prospettive di crescita più brillanti, livelli elevati di ROE e basso indebitamento.

- RGF0aSBTJmFtcDtQIC8gQmxvb21iZXJnLCBsdWdsaW8gMjAyMi4=

- RmFjdFNldCAvQmxvb21iZXJnIDE0IGx1Z2xpbw==

- QSBzb2xvIHNjb3BvIGlsbHVzdHJhdGl2bzsgaSB0aXRvbGkgY2l0YXRpIG5vbiBkZXZvbm8gZXNzZXJlIGludGVzaSBjb21lIHVuYSByYWNjb21hbmRhemlvbmUu

- Qmxvb21iZXJnIGx1Z2xpbyAyMDIyLg==

- Qmxvb21iZXJnL0lCRVMu

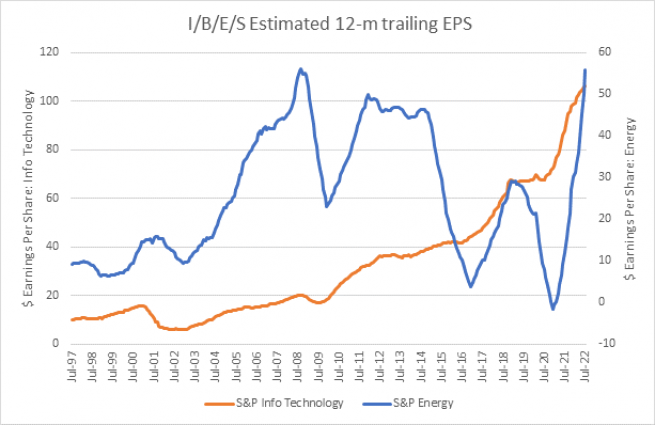

I settori con buone performance nella fase di sovraperformance del segmento value hanno registrato un incremento sensibile degli utili. Si tratta di settori che tendono ad avere una componente ciclica molto importante rispetto all'andamento degli utili nel tempo. Energia, finanza, materiali e settori industriali in genere hanno mediamente registrato una forte crescita dell’EPS nel corso dell'ultimo anno, secondo i calcoli dell'Institutional Brokers' Estimate System. Per esempio, la crescita dell'utile per azione degli ultimi 12 mesi del comparto energetico incluso nell'S&P500 (a luglio 2022) è stata del 370%. Il settore industriale ha registrato una crescita del 47%, quello dei materiali del 43,5%. Questi tassi di crescita non sono sostenibili, e i livelli di EPS potrebbero essere arrivati al picco ciclico (vedere i grafici 2 e 3).

Come si può vedere nella seguente tabella, la situazione degli utili è in evoluzione. Dal punto di vista growth/value, quest'anno è stato fortemente positivo per il value,, grazie all'apporto di settori come i materiali e l'energia. Tuttavia, guardando avanti, lo stile d'investimento growh potrebbe offrire una migliore remunerazione. Questo è consistente con una performance a lungo termine qualitativamente migliore degli utili delle componenti growth del mercato azionario. Pur senza garanzie, ciò dovrebbe tradursi in un aumento del total return.

| EPS Growth Forecast | 2022 | 2023 | 2024 |

| MSCI US Value | 14.5% | 7.2% | 6.9% |

| MSCI Growth | 5.3% | 10.7% | 10.6% |

Fonte: IBES, S&P, Refinitiv, luglio 2022

Storicamente, la crescita degli utili è stata meno volatile in settori come l'IT, la sanità e alcune società di servizi al consumo. I titoli di questi settori hanno dimostrato una forte crescita degli utili, con una ciclicità limitata. Questo giustifica un premio più consistente. Il gap tra il rapporto prezzo/utili del settore tecnologico e quello del mercato complessivo e di settori più ciclici come l'industriale e il finanziario in quest'ultimo anno è sceso a un livello a nostro parere più giustificato. A livello settoriale, il P/E forward a 12 mesi dei servizi al consumo (settore che include titoli del calibro di Amazon, Alphabet, Netflix, Meta Platforms, Comcast e Walt Disney) in questo momento è inferiore a quello generale di tutto l'S&P500.

Le prospettive macroeconomiche sono poco rassicuranti: l’inflazione globale deve ancora toccare il picco e non si vedono segni di attenuazione della turbolenza scatenata nel mercato energetico e in quello dei prodotti alimentari dalla crisi ucraina. Tuttavia, i mercati hanno registrato un'importante correzione e la rotazione dai titoli growth ai titoli value negli ultimi 12 mesi ha creato l'opportunità di pensare a un adeguamento dell'esposizione azionaria in previsione di una fase di ripresa. Le società con un track record consolidato di generazione di utili e in prima linea nell'innovazione tecnologica meritano un premio di rating, specialmente in un contesto generale in cui gli utili non sono affatto certi. A livello macro, il raggiungimento di un picco dei rendimenti obbligazionari dovrebbe evitare ulteriori declassamenti di società di buona qualità con una solida crescita degli utili.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.