In un’ottica di lungo termine

- 27 Settembre 2023 (10 min di lettura)

Punti chiave:

- Tutte le banche centrali dei Paesi occidentali hanno raggiunto, o stanno per raggiungere, il picco dei tassi di interesse. L’attenzione si concentra ora sulla capacità di mantenere la stretta monetaria abbastanza a lungo da domare completamente l’inflazione.

- La strategia di mantenere i tassi “alti a lungo” contiene la volatilità macroeconomica rispetto a una traiettoria persistentemente al rialzo, tuttavia non è priva di rischi. È difficile sapere in tempo reale se la politica monetaria ha già superato il limite.

- Tale scenario mette in difficoltà gli investitori poiché, qualora i tassi a pronti restassero alti a lungo, gli strumenti più esposti al rischio faticherebbero a realizzare performance migliori.

- Gli yield obbligazionari si trovano però ai livelli massimi in diversi anni, per cui i mercati del reddito fisso dovrebbero generare un rendimento reale positivo in un orizzonte a lungo termine.

Tutti nella stessa direzione

La Federal Reserve (Fed), la Banca centrale europea (BCE) e la Bank of England (BoE) sembrano dirigersi ora nella stessa direzione, indipendentemente dagli interventi sui tassi decisi a settembre. Tutte sostengono di trovarsi vicino al picco del ciclo di rialzi dei tassi, pur non escludendo la possibilità di nuovi aumenti, e tutte sembrano convinte che la stretta alla fine riuscirà nell’intento di riportare l’inflazione entro il target. Il loro principale problema di comunicazione nei prossimi mesi sarà convincere i mercati a non scontare troppo presto un taglio dei tassi; infatti, per controllare l’inflazione non potranno allentare le condizioni finanziarie e dovranno mantenere i tassi di interesse alti nel lungo periodo.

Il Chief Economist della Bank of England, Huw Pill, ha descritto la politica monetaria caratterizzata dai tassi “alti a lungo” con un paragone geografico: “meno Monte Cervino e più Montagna della Tavola”. Evitando troppi rialzi dei tassi, una volta stabilito che la politica monetaria si trova già evidentemente in territorio restrittivo, si dovrebbe ridurre il rischio di scatenare un’improvvisa recessione che porterebbe a tagli dei tassi ugualmente eccessivi, per esempio nel caso in cui l’inflazione scendesse troppo al di sotto del target della banca centrale a seguito della contrazione dell’economia reale.

La riduzione della volatilità macro comporta diversi vantaggi nel lungo periodo. Primo, una profonda recessione, anche qualora venisse affrontata rapidamente attraverso un allentamento monetario, potrebbe frenare la crescita al punto da gravare non solo sul capitale umano (per esempio con la perdita di talenti) a fronte dell’aumento della disoccupazione, ma anche sul capitale sociale delle aziende che taglierebbero gli investimenti fissi. Secondo, un soft landing aumenterebbe la credibilità delle banche centrali poiché dimostrerebbe la loro capacità di gestire la situazione. L’approccio della “Montagna della Tavola” si basa sul riconoscimento che il ritardo nella trasmissione della politica monetaria talvolta è eccessivo, per cui bisognerebbe fermare i rialzi dei tassi prima che tutti gli indicatori inflazionistici diano il via libera.

Indubbiamente per le banche centrali non è facile rendersi conto se hanno già intrapreso, senza volerlo, la difficile scalata verso il picco del Cervino. Per via dei ritardi di trasmissione, le prove che si è andati troppo oltre si raccolgono solo a posteriori. Il fatto che l’economia americana abbia tenuto bene finora non significa che non ci siano comunque gli ingredienti per un hard landing. Quello che possiamo notare è che la Federal Reserve probabilmente si è fermata in tempo lo scorso luglio, visto che l’economia reale è ancora molto robusta, mentre la BCE potrebbe trovarsi presto di fronte a una recessione. Il motivo per cui la Banca Centrale Europea sta correndo questo rischio è comunque comprensibile: i segnali che l’inflazione è in calo sono più difficili da identificare nell’Area Euro rispetto agli Stati Uniti. Questo è uno degli aspetti che differenziano l’Europa dagli Stati Uniti. L’inflazione core è chiaramente scesa negli ultimi mesi negli Stati Uniti, mentre i progressi nell’Eurozona sono stati assai limitati, nonostante le condizioni cicliche in più rapido deterioramento. Le differenze nel mercato del lavoro spiegano in parte tale paradosso. In Europa prevalgono le contrattazioni collettive attraverso i sindacati, per cui i salari in genere crescono più lentamente per tornare in linea con l’inflazione rispetto agli Stati Uniti.

Anche negli Stati Uniti la banca centrale non può però permettersi di abbassare la guardia. Il prezzo dei servizi esclusi i canoni di locazione (la componente su cui si concentra la Fed dato che normalmente è più in linea con il ciclo locale) potrebbe aver raggiunto una soglia di resistenza leggermente sopra il 3% su base annua. In prospettiva futura, la decelerazione dei canoni di locazione e dei prezzi dei prodotti (quasi in territorio positivo) dovrebbe bastare a controbilanciare tale “resistenza” e consentire la convergenza dell’inflazione core verso il 2%, ma occorre monitorare la riaccelerazione dei prezzi dei servizi a tre mesi durante l’estate.

Concludendo, le banche centrali probabilmente hanno terminato il ciclo degli interventi, tuttavia non possiamo aspettarci un’inversione di tendenza prima della metà del prossimo anno.

Ai mercati servono catalizzatori per fare meglio della liquidità

L’approccio “tassi più alti più a lungo” adottato dalle banche centrali dei Paesi sviluppati ha spinto i mercati a formulare previsioni più in linea con quelle dei policymaker. In base alle attuali aspettative del mercato, la Federal Reserve manterrà i tassi al 5,5% per circa 11 mesi, dopo di che ci sarà un taglio di 25 punti base. Undici mesi sono tanti. In passato ci sono state poche occasioni in cui i tassi sono rimasti al picco così a lungo. Più recentemente è accaduto nel 2006 e 2007 quando sono rimasti fermi per 15 mesi. Verosimilmente il repricing sarà più consistente per la Banca Centrale Europea. In questo momento, secondo il mercato la BCE non interverrà per nove mesi.

Questa è una delle opzioni per le banche centrali quando l’inflazione è ancora ben oltre il target. L’altra opzione è quella di continuare ad alzare i tassi. In ogni caso, i tassi devono restare alti finché l’inflazione non si sarà abbassata parecchio. Per gli investitori, ciò significa che la liquidità continuerà a essere più appetibile. Potrebbe significare inoltre che i fondamentali delle azioni e del credito continueranno a deteriorarsi. Più a lungo i tassi ufficiali e del mercato resteranno alti, maggiore sarà l’impatto sul costo del denaro per le imprese che dovranno ricorrere al rifinanziamento del debito a costi più elevati.

Se consideriamo la forma della curva dei rendimenti, sembra difficile che i titoli di Stato facciano meglio della liquidità nel breve termine, a meno che i mercati non rivedano le previsioni sulla politica monetaria. Gli yield sono ai massimi in diversi anni, ma il mantra “più alti più a lungo”, insieme all’idea che i tassi di equilibrio sono probabilmente più alti di quanto si pensasse in precedenza, ha continuato a farli salire. Gli investitori che quest’anno hanno puntato sulle strategie obbligazionarie long duration in genere non sono riusciti a realizzare rendimenti positivi.

L’aumento degli yield ha comunque fatto migliorare il profilo di rischio e rendimento delle obbligazioni. Per il rendimento di riferimento core, un calo di 100 p.b. produrrebbe un rendimento complessivo (yield più plusvalenza di capitale) ben superiore alla perdita di rendimento che si registrerebbe in caso di un aumento degli yield di 100 p.b. (presupponendo un periodo di detenzione di un anno). Per gli investitori che sono meno sensibili ai guadagni e alle perdite mark-to-market, una posizione long duration in titoli di Stato appare interessante nell’ottica che i tassi a pronti tra un anno saranno in discesa. Il rendimento aggiuntivo derivante dalle obbligazioni societarie investment grade di buona qualità rafforza ulteriormente tale convinzione.

Le obbligazioni investment grade con rating A negli Stati Uniti e in Europa offrono uno spread oltre la curva dei tassi tra 120 e 150 p.b.

Per gli investitori più sensibili alla performance, le strategie short duration con un po’ di spread possono competere con il rendimento della liquidità. È accaduto durante l’estate quando il credito, il segmento high yield e gli strumenti short duration come i prestiti a effetto leva hanno prodotto rendimenti leggermente migliori della liquidità. Tale previsione verrebbe convalidata da un soft landing con un deterioramento limitato del credito.

Le prospettive per i mercati azionari sono più complesse. Al di fuori degli Stati Uniti ci sono mercati che presentano valutazioni interessanti. I mercati nel Regno Unito, nell’Eurozona e in Asia presentano valutazioni più appetibili in termini dei multipli di utile, con un rendimento da dividendi più elevato rispetto ai principali indici azionari USA. Il Giappone è stato uno dei mercati favoriti quest’anno, con un rendimento medio per i titoli Nikkei 225 superiore al 25%. Le ragioni sono interessanti. Finalmente in Giappone c’è un po’ d’inflazione che dà alle imprese il potere di determinazione dei prezzi, le autorità intervengono con maggiore decisione per risolvere i problemi strutturali come le partecipazioni incrociate, inoltre le tendenze geopolitiche avvantaggiano il Paese. La diversificazione della produzione di semiconduttori, che non è più concentrata solo a Taiwan, è uno dei fattori positivi. Le imprese giapponesi stanno inoltre abbandonando i vecchi processi manifatturieri per abbracciare le nuove tecnologie, tra l’altro con i veicoli elettrici e l’immagazzinamento di energia nelle batterie.

Alla ricerca della crescita

Ai mercati azionari servono catalizzatori. Gli Stati Uniti hanno tratto vantaggio dal lancio di ChatGPT che ha indirizzato ingenti investimenti verso l’intelligenza artificiale. L’euforia iniziale è però in parte rientrata sulla scorta delle valutazioni elevate e delle previsioni di utile ambiziose. Per il 2024, il consensus prevede una crescita degli utili negli Stati Uniti del 12% circa, dopo il risultato negativo del 2023. In un’economia che potrebbe registrare una crescita del Pil ancora inferiore alla media, sembrano previsioni abbastanza audaci. Comunque, tali dinamiche si riflettono nei prezzi delle azioni statunitensi.

Le notizie sulla Cina non sono migliorate molto, tuttavia è un mercato che potrebbe recuperare parecchio se le prospettive macroeconomiche si facessero più rosee. I mercati azionari cinesi sono rimasti sostanzialmente invariati di recente e sono riusciti a generare un rendimento complessivo annuo del 4-5% soltanto. Affinché la performance migliori, probabilmente è necessario introdurre nuove politiche per stimolare la crescita, nonché allentare le tensioni tra Pechino e l’Occidente, anche se questo sarà difficile dato che negli Stati Uniti ci si avvia verso le elezioni. La Cina è comunque uno dei pochi grandi mercati azionari che ha le potenzialità di recuperare parecchio se ci sarà un miglioramento della fiducia sul fronte economico.

Diversa è la situazione in Europa. La crescita è debole, gli indici PMI manifatturiero e dei servizi sono scesi sotto 50, un segnale di contrazione. La BCE ha riconosciuto che la crescita ha rallentato, tuttavia è improbabile che deponga le armi finché l’inflazione non sarà scesa parecchio. Dopo un andamento leggermente positivo nella prima parte dell’anno, gli utili nei principali mercati europei sono peggiorati ancora. In mancanza di tagli ai tassi, un euro molto più debole o un aumento della domanda di automobili e beni di consumo dalla Cina, non è chiaro quali potrebbero essere i fattori trainanti per i mercati azionari europei.

I mercati non spingono certo gli investitori ad abbandonare la liquidità per assumere più rischio. È interessante che la volatilità azionaria resti bassa, che l’indice credit default swap sia sui minimi dell’anno e che la volatilità dei tassi di interesse sia diminuita da questa primavera. La volatilità è a buon mercato, i tassi d’interesse sono alti, i rendimenti obbligazionari non erano così appetibili da 15 anni e l’economia globale non si trova in recessione. La situazione potrebbe essere peggiore e, per quanto il rendimento complessivo non beneficerà a breve degli effetti diretti di un taglio dei tassi di interesse, la situazione attuale dei mercati sembra indirizzarci verso il reddito e la diversificazione.

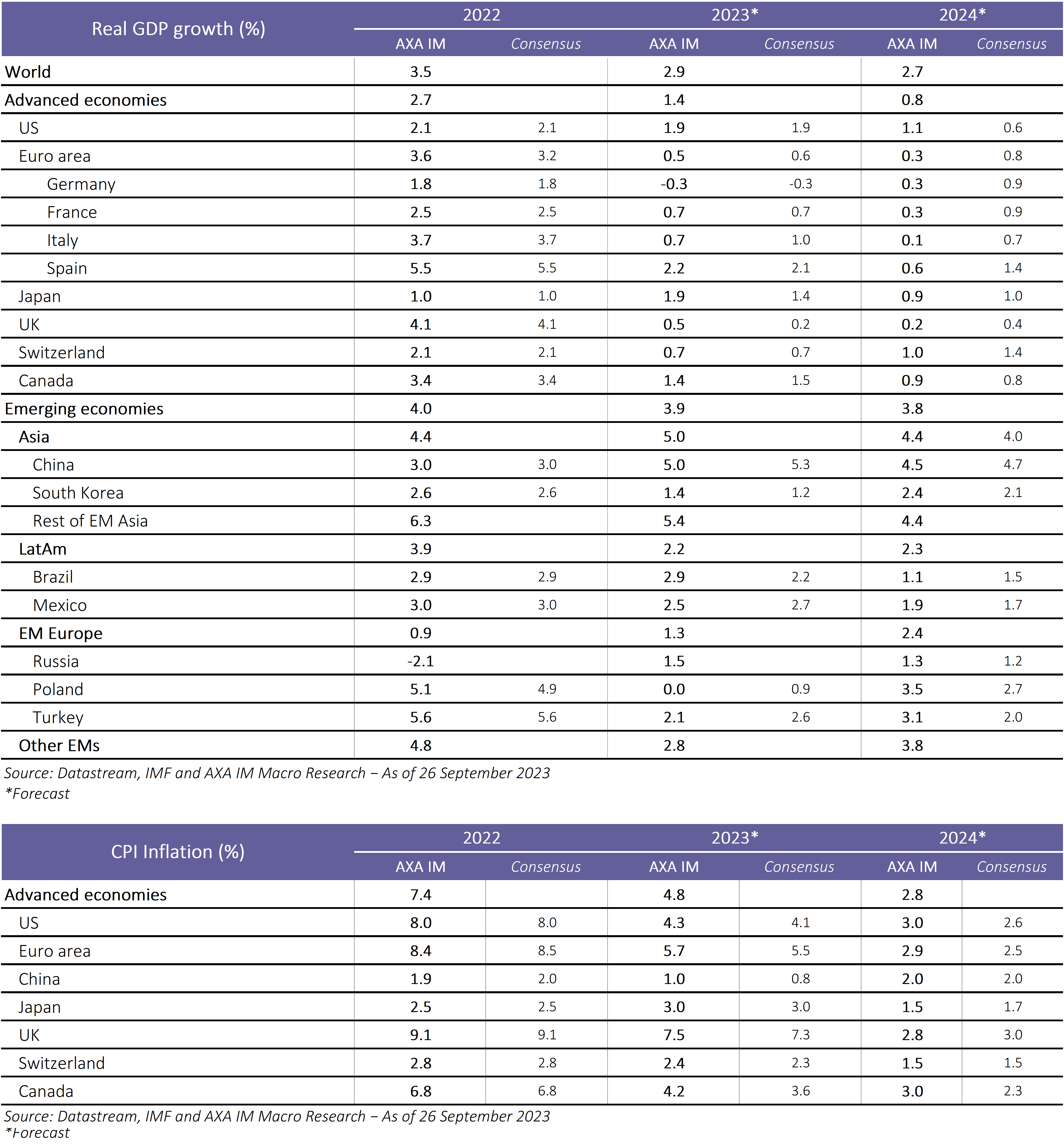

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

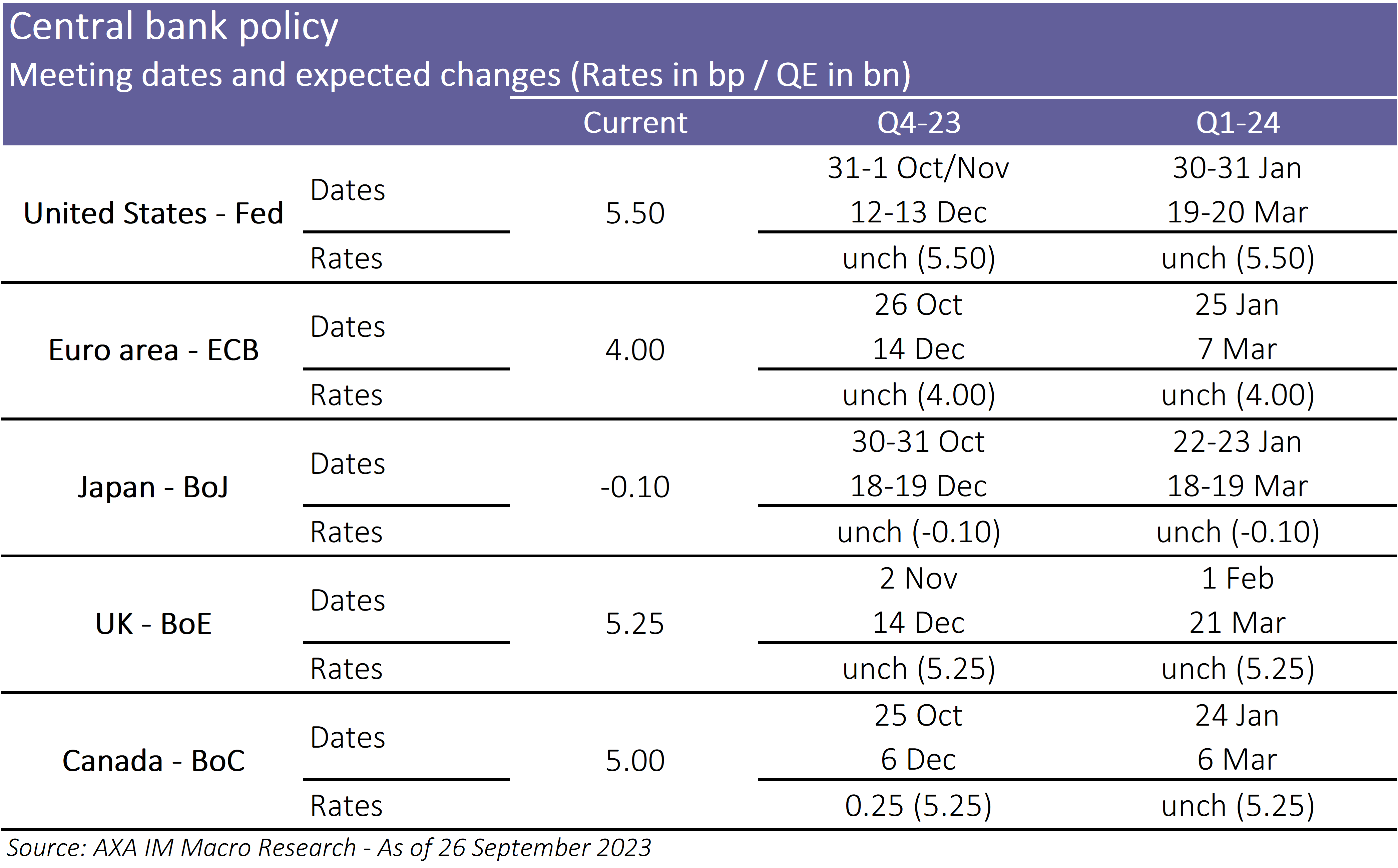

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.