Occhio alle obbligazioni

- 25 Ottobre 2023 (10 min di lettura)

Punti chiave

- Il recente aumento dei rendimenti obbligazionari negli Stati Uniti non è in linea con la traiettoria prevista per la Federal Reserve. Le aspettative di un tasso di equilibrio più alto e il ritorno dei premi a termine fanno salire gli yield.

- La situazione è meno chiara nell’Area Euro, tuttavia gli yield in Europa stanno salendo, contagiati dagli Stati Uniti, mentre la Banca Centrale Europea sta ridimensionando il proprio stato patrimoniale.

- Tornano i premi per il rischio di tasso.

- La risalita degli yield fa presagire una migliore performance per l’obbligazionario.

Un tasso di equilibrio più alto?

Gli yield a 10 anni negli Stati Uniti hanno superato brevemente la soglia del 5%, riportandoci ai livelli di luglio 2007, prima della crisi finanziaria globale del 2008/2009. Neppure le dichiarazioni ispirate alla prudenza dei funzionari della Federal Reserve sulla probabile traiettoria della politica monetaria riescono più a contenere il mercato.

A prima vista si potrebbe spiegare con i timori inflazionistici. I prezzi al consumo sono in rapida decelerazione negli Stati Uniti, tuttavia dai dati più recenti sembra emergere la possibilità di una “linea di resistenza” superiore al target della banca centrale americana. Infatti, mentre l’inflazione core viene trascinata al ribasso dalla costante discesa dei prezzi dei prodotti, a fronte della normalizzazione delle catene di distribuzione globale, del calo della domanda di beni durevoli e della deflazione proveniente dalla Cina, i prezzi dei servizi esclusi i canoni di locazione sono di nuovo in aumento. Ciò sembra indicare che la tenuta dell’economia americana, esemplificata dalla robusta creazione di posti di lavoro, impedirà all’inflazione di tornare al 2%. Eppure, recentemente, la risalita degli yield a lungo termine è stata trainata dai tassi reali, mentre le aspettative inflazionistiche erano sostanzialmente stabili e coerenti con il mandato della Fed sull’inflazione nel più lungo termine.

Anche se la Federal Reserve resta favorevole alla stretta monetaria (a settembre 12 membri prevedevano un altro rialzo e 7 no) e continua a ricordarci che sono possibili nuovi rialzi dei tassi, molti membri del Federal Open Market Committee (FOMC) invitano alla pazienza, ad avere fiducia negli effetti cumulativi dei molteplici e rapidi rialzi dei tassi che si trasmetteranno gradualmente nell’economia reale fino a contenere le pressioni inflazionistiche interne. È interessante che il mercato riesca a contenere le aspettative di nuovi rialzi dei tassi da parte della Fed e, nel contempo, a spingere gli yield a lungo termine al rialzo.

C’è il rischio che questo rifletta la convinzione del mercato che il tasso di equilibrio è salito. Ci sono due approcci complementari per definire questa “velocità di crociera”. Un approccio lo vede come il tasso in linea con l’inflazione al livello target in assenza di squilibri tra domanda e offerta nell’economia (ovvero quando il divario tra produzione effettiva e potenziale è pari a zero). Un altro approccio lo vede come il tasso di interesse che consente al risparmio di adattarsi al fabbisogno di investimenti dell’economia.

Il fatto stesso che l’inflazione persiste e che il tasso di disoccupazione resta molto basso ci dice che gli Stati Uniti devono ancora risolvere la questione dell’eccesso della domanda, anche se i tassi di interesse ora superano il 5%. È un elemento da considerare nella teoria che il tasso di equilibrio sia più alto. È difficile valutare in tempo reale l’equilibrio tra risparmi e investimenti ma indubbiamente il fatto che, in assenza di un cambiamento della politica monetaria, il debito pubblico degli Stati Uniti si avvicinerà al 120% del Pil in 10 anni, secondo le proiezioni del Congressional Budget Office (CBO), incrementa il rischio che il governo utilizzi una percentuale crescente del risparmio a scapito del settore privato, costringendo a un aumento dei tassi di interesse per incrementare il tasso di risparmio. Le controversie sulla legge sul bilancio federale stanno costringendo gli investitori a rivalutare la traiettoria fiscale.

Eppure, il tasso di equilibrio non è rilevabile in tempo reale e servirebbero numerose ipotesi per stimare gli effetti di tali fattori sul livello attuale degli yield. Non ci sorprenderebbe un rapido cambio di direzione nelle teorie sul tasso di equilibrio non appena si manifesteranno i primi segnali tangibili di un rallentamento economico. Finché i dati delineano la tenuta dell’economia però sarà difficile che i mercati cambino posizione.

Quali sono le implicazioni per l'Area Euro? La giustificazione di un tasso di equilibrio più alto non è così ovvia. Vero è che la regione deve iniziare un consolidamento fiscale ma, per l’unione monetaria nel suo complesso, la traiettoria fiscale resta sotto controllo. Tagliare i deficit non sarà una passeggiata, tuttavia non ci sono particolari impedimenti a livello politico o istituzionale alla stabilizzazione del debito pubblico, a differenza degli Stati Uniti dove trovare un accordo bipartisan su queste tematiche è quasi impossibile. Anche l’idea che i governi sottraggano una percentuale più alta dei risparmi esistenti è più debole. Vero è che la situazione demografica in Europa è tutt’altro che rosea e potrebbe costringere le vecchie generazioni a vendere i beni accumulati per mantenere lo standard di consumo, e ciò farebbe ridurre l’indicatore del risparmio aggregato. È una tendenza che si può però contenere, almeno per qualche anno, per esempio lavorando un po’ più a lungo.

Inoltre, l’Area Euro non mostra la stessa tenuta dell’economia americana. L’economia ristagna, se non è già in fase di recessione in alcuni stati membri. È difficile sostenere che la stretta monetaria attuata nella regione non abbia avuto i consueti effetti sulla domanda.

Eppure, ci sono due fattori che potrebbero spiegare perché l’Area Euro non riesce a sfuggire completamente al rialzo degli yield a lungo termine. Uno è il solito contagio dagli Stati Uniti, dato che il mercato dei titoli del Tesoro ha ancora un ruolo importante sui prezzi obbligazionari globali. L’altro riguarda la Banca Centrale Europea (BCE) che sta ridimensionando il proprio stato patrimoniale. C’è il rischio che il Consiglio Direttivo proceda troppo velocemente nel tentativo di contenere il deterioramento del conto economico della BCE causato dall’eccesso delle riserve. C’è stato qualche segnale d’allarme nel mercato obbligazionario italiano.

Yield più alti, rendimenti più alti

Prima dell’era del Quantitative Easing, il rendimento dei titoli di Stato e di altri strumenti a reddito fisso era generalmente positivo. I periodi negativi erano confinati per durata e portata, in genere avvenivano quando la crescita economica era robusta e i tassi di interesse in aumento. Quando le obbligazioni erano parte di un portafoglio bilanciato, generalmente se i rendimenti obbligazionari erano negativi per via della forza economica, i rendimenti azionari erano positivi. Da qui la popolarità dei portafogli bilanciati. Quando i rendimenti azionari erano negativi, gli yield obbligazionari e il conseguente calo dei tassi di interesse generalmente producevano un rendimento positivo attraverso la componente del portafoglio a reddito fisso, controbilanciando le perdite delle azioni più sensibili all’andamento economico. Cambiando tatticamente il peso tra azioni e obbligazioni sulla base del ciclo macroeconomico si poteva contribuire alla performance dell’investimento. Tuttavia, nel complesso, era la combinazione di strumenti e i loro impliciti fattori di rischio a determinare il risultato.

A causa dei cambiamenti sul fronte dell’offerta e della domanda prodotti dal QE, gli yield obbligazionari sono scesi a seguito della crisi finanziaria globale con l’introduzione del Quantitative Easing. Ciò ha portato a una graduale riduzione del rendimento del reddito fisso poiché i premi per il rischio a termine e la volatilità delle obbligazioni diminuivano gradualmente. Tra il 2010 e 2020 non ci sono stati periodi lunghi o frequenti di rendimenti obbligazionari negativi, ma il rendimento in media è diminuito. Nel tempo, il grado di interesse delle obbligazioni come asset class è andato diminuendo, così come la loro utilità nell’ambito dei portafogli bilanciati.

I tre grandi shock del 2020-2022 hanno fatto cambiare nuovamente le dinamiche del mercato. Il COVID-19, il successivo rialzo dell’inflazione provocato dalla pandemia e l’invasione russa in Ucraina hanno portato a una svolta nella politica monetaria, con rialzi aggressivi dei tassi di interesse e la fine del QE. Durante le prime fasi della pandemia abbiamo assistito all’ultima ondata di QE che ha portato gli yield dei titoli di Stato globali a livelli minimi estremi. Col senno di poi, erano i segnali di un profondo reset delle valutazioni, che infatti è accaduto. Nel secondo semestre del 2020 gli yield dei titoli di Stato in Europa e negli Stati Uniti hanno toccato il fondo. Oggi sono saliti di 400-500 punti base. Gli effetti sul rendimento dei portafogli obbligazionari sono stati disastrosi. L’indice Bloomberg Global Aggregate Bond, costituito da titoli di Stato e obbligazioni societarie di alta qualità, ha prodotto un rendimento complessivo negativo nel 2021 e 2022 e, nel momento in cui scriviamo, risulta in territorio negativo anche nel 2023.

Lo scenario è cambiato, le banche centrali hanno rinunciato alla politica dei tassi di interesse pari a zero e al Quantitative Easing. Comunque è difficile persuadere gli investitori che questo è il momento di tornare a investire in obbligazioni. Gli acquisti delle banche centrali fanno parte del passato, basta “bond put”. I governi emettono più debito per finanziare deficit sempre più alti, per cui il mercato viene spinto ad assorbire l’offerta. L’inflazione resta oltre i livelli target che hanno ancorato le aspettative inflazionistiche negli ultimi 20 anni circa. Le banche centrali hanno portato i tassi di interesse overnight a livelli restrittivi da molti punti di vista, ma c’è incertezza sul livello adeguato del tasso di equilibrio a medio termine per garantire che l’inflazione rientri e poi resti su tali livelli. Per il momento ciò significa che i tassi di interesse resteranno alti a lungo. Per la Federal Reserve, la BCE e la Bank of England, i prezzi del mercato escludono tagli consistenti dei tassi per la maggior parte del 2024. C’è il rischio che gli yield obbligazionari a lungo termine salgano ancora per offrire un premio persino più alto, in linea con l’incertezza sulla direzione dei tassi di interesse nei prossimi anni. Nel breve termine, la volatilità dei dati economici prevale rispetto alla retorica della banca centrale relativamente agli effetti sulla price action del mercato.

Una visione più positiva si fonda sull’ipotesi che l’inflazione tornerà di nuovo vicino al 2%, anziché restare intorno alla media degli ultimi due anni nelle economie sviluppate. Se tale ipotesi è errata, allora dovremo rivedere buona parte delle nostre considerazioni sugli investimenti e sull’economia. Ipotizziamo che sia lo scenario di base. In tal caso, le obbligazioni si faranno assai più interessanti. In base ai dati storici, gli yield nei mercati dei titoli di Stato si trovano a livelli che hanno generato un rendimento complessivo positivo. L’effetto compounding degli yield correnti è rilevante quando gli yield sono vicino al 5%, fattore che non poteva essere un punto a favore del reddito fisso quando i Bund tedeschi scambiavano a uno yield-to-maturity di -85 p.b. alla metà del 2020. Le scadenze a breve termine oggi offrono yield interessanti, producono reddito, mentre le obbligazioni a lungo termine scambiano a uno sconto talmente consistente rispetto al valore nominale che possono incamerare rendimenti a medio termine elevati. C’è maggiore fiducia nella capacità di coprire le passività future.

Le obbligazioni societarie comportano un ulteriore elemento di rischio di credito. Storicamente, se consideriamo l’indice Global Corporate Bond, il rendimento in eccesso di un portafoglio di credito rispetto a un portafoglio di titoli di Stato è stato di 150-170 p.b. Naturalmente ci sono momenti in cui gli spread di credito si ampliano e pertanto riducono il rendimento complessivo. È importante valutare in che modo bilanciare tale rischio con obbligazioni sensibili all’andamento dei tassi e azioni molto più sensibili all’andamento dell’economia. Ciononostante, col tempo e sulla base dei premi per il rischio di credito attuali, le obbligazioni societarie dovrebbero generare un rendimento complessivo tra il 4% e il 9%. Per le obbligazioni high yield, il rendimento odierno di oltre il 9% negli Stati Uniti raramente è stato maggiore, tranne che in periodi di crisi. Un possibile sviluppo nei prossimi trimestri è un indebolimento della crescita economica con problemi nel credito che potrebbero portare a un ampliamento degli spread di credito per le obbligazioni societarie. Considerato il livello dei tassi, però, la flessione del rendimento complessivo potrebbe essere relativamente limitata, dato che l’eventuale rendimento negativo del prezzo determinato dall’ampliamento degli spread probabilmente sarà, almeno in parte, compensato dall’effetto di prezzo positivo determinato dal calo dei tassi.

Il profilo dei rendimenti obbligazionari in futuro dovrebbe assomigliare di più a quello prima dell’era del QE. Un aumento degli yield comporta un cuscinetto maggiore a protezione del rendimento complessivo. In futuro vedremo se le obbligazioni nel 2020 erano eccessivamente costose. Il bravo investitore sarebbe uscito completamente dai mercati obbligazionari, o almeno avrebbe conservato le strategie a reddito fisso a brevissima duration che beneficiano del costante aumento dei tassi di reinvestimento. Oggi è difficile dire se gli yield sono vicino ai massimi, ma è opportuno avviare una strategia a medio termine che sfrutti i rendimenti composti più elevati.

Infine, per gli investitori in fondi bilanciati tradizionali, le obbligazioni sono ancora una volta un fattore importante di performance. Genereranno più reddito, il rendimento complessivo dovrebbe essere meno volatile e dovrebbero fornire una copertura contro i rendimenti negativi dei mercati azionari. Mentre lo scenario globale dovrà affrontare gli ostacoli rappresentati dal rallentamento della crescita, dall’incertezza della politica monetaria e dalle minacce geopolitiche, questo dovrebbe diventare un tema di investimento molto importante.

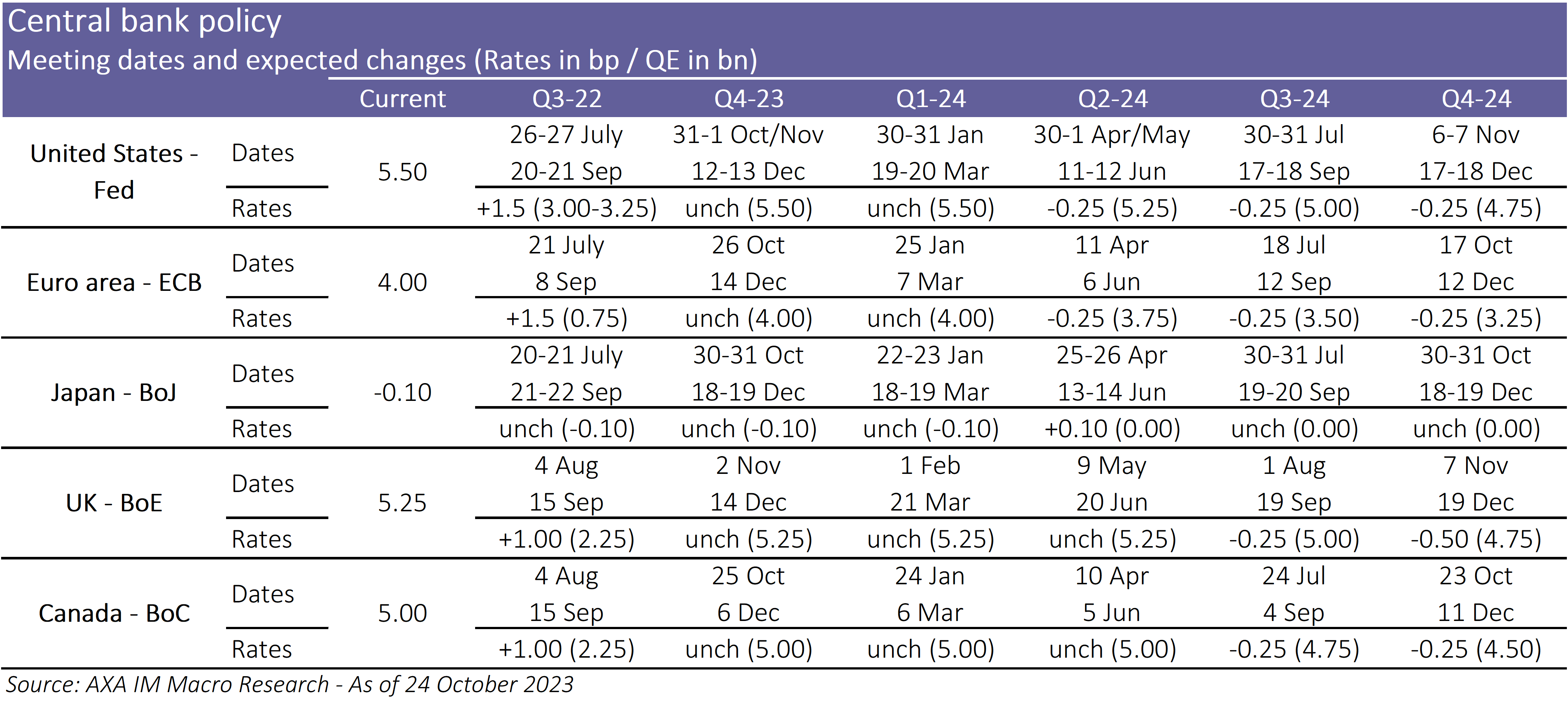

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Our experts and investment teams outline their key convictions.

Visit the Investment InstituteDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.